Nonostante il rally intermedio dei mercati azionari, la situazione sui mercati finanziari e sul fronte della congiuntura rimane tesa. Ciò è dovuto alla situazione complessa tra un’inflazione eccessiva, la normalizzazione dei tassi d’interesse, il rallentamento della crescita e i rischi geopolitici.

In sintesi:

- La nostra valutazione: Le prospettive per la congiuntura globale continuano a offuscarsi. › Continuare a leggere

- Il nostro posizionamento: Manteniamo un orientamento neutrale, ma puntiamo maggiormente sulle azioni di Stati Uniti e Svizzera. › Continuare a leggere

- Le nostre previsioni: Il nostro scenario di base rimane un forte rallentamento della crescita in caso di aumento dei rischi di recessione. › Continuare a leggere

La nostra valutazione

Un mix insolito

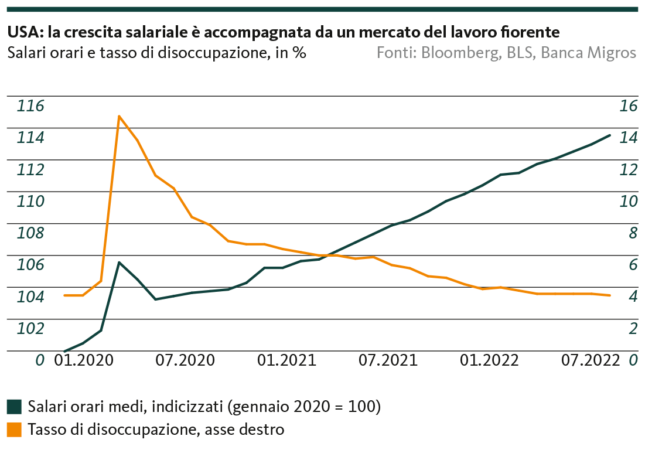

La situazione economica mondiale continua a non essere un cocktail estivo rinfrescante. Al contrario, è composta da ingredienti piuttosto tossici. Uno di questi è il persistere di un’inflazione galoppante in gran parte del mondo industrializzato. È vero che il dinamismo dell’inflazione negli Stati Uniti si è indebolito e a luglio l’inflazione annua si è consolidata su un livello elevato anche in Germania, la principale economia dell’eurozona. Resta tuttavia da chiedersi se questo sia già l’inizio di un’inversione di tendenza e lo si dovrà constatare soltanto nei prossimi dati. È tuttavia chiaro che per il momento non si prevede una distensione duratura in presenza di fattori inflazionistici decisivi. Soprattutto negli Stati Uniti, il prosciugamento del mercato del lavoro e la conseguente persistente crescita dei salari provocano un’ulteriore inversione della spirale salari-prezzi. Ciò contrasta le forze di contenimento dell’inflazione dovute all’allentamento della pressione sui prezzi a monte delle materie prime.

Eurozona: gli accordi salariali e l’energia come fattori latenti ed effettivi dell’inflazione

Nell’area dell’euro, attualmente i salari non hanno ancora assunto un ruolo dominante come fattori dei prezzi come quello svolto dall’altra parte dell’Atlantico. Tuttavia, considerando un tasso di disoccupazione storicamente basso, sembra sempre più probabile un autunno caldo sul fronte dei salari. In tale contesto, gli scioperi nel settore dell’aviazione durante il periodo di punta delle vacanze possono senz’altro essere considerati un presagio e testimoniano il fatto che i sindacati sono consapevoli della loro forte posizione negoziale. A queste pressioni inflazionistiche latenti sul piano dei salari si aggiunge il rischio di una penuria di energia. Se l’energia, e in particolare il gas, devono essere effettivamente razionati, ciò aumenterà ulteriormente il prezzo del gas come prodotto energetico e come materia prima da un lato e, dall’altro, quello dei relativi prodotti di sostituzione.

Vediamo quindi confermata la nostra precedente valutazione, secondo cui i tassi d’inflazione avranno superato il loro picco nel trimestre in corso. Al contempo ci attendiamo che l’inflazione si muova su un livello molto elevato ancora fino al 2023 e riconosciamo i rischi al rialzo derivanti in particolare dalle incertezze geopolitiche. Inoltre, nel nostro scenario inflazionistico la Svizzera rimane se non un’isola dei beati, quantomeno un’isola dei meno sfortunati. Il franco costantemente forte e in parte un regime protezionistico dei prezzi mantengono il tasso d’inflazione locale a un livello relativamente basso, anche se nel nostro Paese l’approvvigionamento energetico rappresenta parimenti la nota incognita decisiva.

La congiuntura nell’eurozona non è così buona…

Oltre all’inflazione, l’attività economica corrente costituisce un secondo ingrediente importante. Al riguardo, i dati attuali non si prestano a un’interpretazione così chiara come potrebbe sembrare a prima vista. Per quanto riguarda i soli dati del PIL, nel secondo trimestre gli Stati Uniti sono entrati in una recessione tecnica, mentre la crescita economica dell’eurozona è addirittura aumentata nello stesso periodo.

Riteniamo tuttavia che basarsi unicamente su questi dati del PIL non sia sufficiente per valutare il futuro andamento dell’economia. In Europa, ad esempio, le misure di protezione contro il coronavirus sono state allentate con decisione solo in una fase avanzata. A differenza degli Stati Uniti, dove le restrizioni erano già state abolite molto prima, il settore europeo dei servizi ha quindi beneficiato della ripresa nel secondo trimestre. Questo effetto diminuisce progressivamente. A ciò si aggiunge il fatto che gli oneri derivanti dall’effettiva e imminente crisi energetica si riflettono già chiaramente nei registri degli ordini e nell’umore delle imprese e dei consumatori. Con gli effetti di ripresa che si esauriscono e l’elevata esposizione a energia sia costosa che insicura, il vento contrario congiunturale per l’eurozona si aggrava su due fronti.

…e negli Stati Uniti non va così male

Negli Stati Uniti, invece, il futuro andamento dell’economia dipende molto meno dalla guerra in Ucraina e dalla conseguente insicurezza delle forniture energetiche. Di conseguenza, i dati sugli ordini e sulle aspettative operative delle imprese sono molto meno pessimistici che per gli omologhi europei. Tuttavia, l’economia statunitense rischia di subire un peggioramento a causa dell’aggressiva normalizzazione dei tassi d’interesse da parte della Fed. Il mercato del lavoro straordinariamente resiliente non mostra ancora alcun segno di debolezza, e le forti e persistenti pressioni alla crescita dei salari (v. sopra) impediscono che l’inflazione scenda vicino all’obiettivo desiderato del 2%. Tuttavia, come i vertici della Fed continuano a ripetere con insistenza, la riduzione dell’inflazione è una priorità assoluta. Non può fare a meno di procedere a ulteriori e sostanziali aumenti dei tassi d’interesse, determinando così un aumento del tasso di disoccupazione. Ci attendiamo pertanto che l’economia statunitense continui a registrare una flessione anche nel terzo trimestre. Sembra confermarsi ancora una volta la constatazione un po’ lapidaria secondo cui la via di uscita da un’inflazione nettamente eccessiva e persistente implichi sempre il passaggio attraverso una recessione.

La BCE rimane intrappolata nel trilemma

Questo ci porta alla politica monetaria quale terzo ingrediente. E in quest’ambito la BCE non dovrebbe seguire una linea di condotta altrettanto coerente di quella seguita dalla Fed, ma anche, ad esempio, dalla Banca d’Inghilterra. Imprigionata nel «trilemma d’impedimento» tra un’inflazione eccessiva, il rallentamento della congiuntura e il collasso dell’Unione monetaria, la lotta all’inflazione non ha per la BCE una priorità incondizionata. Ciò significa tuttavia che la finestra per ulteriori rialzi dei tassi comincerà presto a chiudersi. In questo modo, le autorità monetarie europee dovrebbero compiere un altro importante passo verso il rialzo a settembre, prima di allontanare il piede dall’acceleratore. Tuttavia, l’utilità di un’azione così timida è discutibile. L’inflazione non viene infatti controllata con sufficiente vigore, mentre al contempo le condizioni di finanziamento si inaspriscono sensibilmente per le aziende abituate a tassi negativi.

Il rallentamento della crescita rimane lo scenario di base

Si può dunque constatare che negli Stati Uniti la Fed continua a frenare fortemente l’economia, mentre sulla crescita economica europea gravano soprattutto le incertezze legate alla guerra in Ucraina. Dal momento che al contempo non si attendono impulsi stimolanti dalla Cina, continuiamo a intravedere un forte rallentamento della crescita come scenario di base per la congiuntura globale. Dobbiamo perciò includere esplicitamente trimestri recessivi e il rischio di una recessione reale e prolungata.

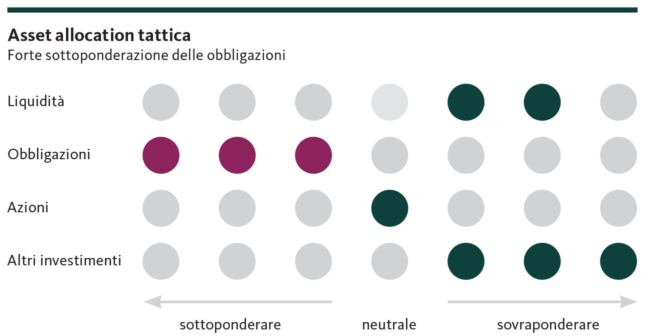

Il nostro posizionamento

Nell’attuale contesto difficile manteniamo l’orientamento neutrale del nostro portafoglio. Per le azioni puntiamo maggiormente sull’America del Nord e sulla Svizzera. La liquidità viene aumentata a scapito degli immobili esteri.

Obbligazioni

A fronte dei timori emersi per una recessione e dell’aspettativa di un conseguente inasprimento meno aggressivo della politica monetaria da parte delle banche centrali, nelle scorse settimane i rendimenti hanno di nuovo subito un netto calo. La sostenibilità del calo dei tassi d’interesse appare tuttavia discutibile sullo sfondo della sempre elevata dinamica dell’inflazione. Manteniamo quindi la sottoponderazione delle obbligazioni nel nostro portafoglio.

Azioni

Nella seconda metà di luglio i mercati azionari hanno registrato un netto rialzo. I principali fattori trainanti della temporanea ripresa sono stati i risultati societari migliori del previsto e il calo delle aspettative sui tassi di riferimento negli Stati Uniti. Al momento l’attenzione dei mercati è concentrata sull’andamento della politica monetaria piuttosto che sul continuo deterioramento delle prospettive economiche. A nostro avviso, gli investitori fanno bene a continuare a prepararsi a un contesto impegnativo per i mercati azionari e a una conseguente maggiore volatilità. Il rischio di flessioni rimane elevato in considerazione dei numerosi rischi. Ciò vale in particolare nella zona euro e nei Paesi emergenti, dove i rischi congiunturali sono superiori a quelli degli Stati Uniti. In questo contesto manteniamo la nostra quota azionaria neutra, ma riduciamo le quote per l’Europa (-1 punto percentuale) e i Paesi emergenti (-1,5 punti percentuali) a favore degli Stati Uniti (+1 punto percentuale) e del mercato svizzero difensivo (+1,5 punti percentuali).

Investimenti alternativi

I tassi d’interesse più elevati e il netto rallentamento della dinamica economica metteranno sempre più sotto pressione i mercati immobiliari internazionali. Il mercato immobiliare svizzero si presenta invece solido a causa del forte eccesso di domanda e della continua, elevata immigrazione. Riduciamo pertanto di 1,5 punti percentuali la ponderazione nel portafoglio per gli immobili esteri a favore di un corrispondente potenziamento della liquidità. Per rafforzare la diversificazione, manteniamo invariate le nostre posizioni in oro e hedge fund.

Le nostre previsioni

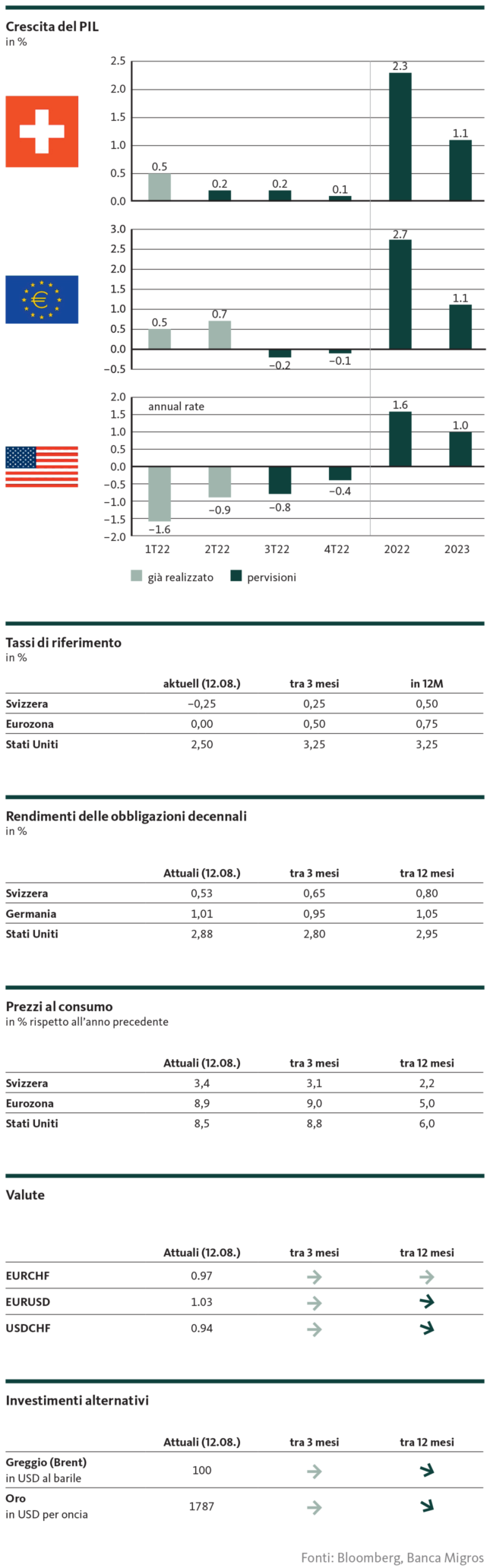

Congiuntura

Negli Stati Uniti la Fed continua a pigiare con decisione sul pedale del freno. Sull’area dell’euro pesano le incertezze legate alla guerra in Ucraina. A causa della minore dipendenza diretta dal gas russo e della grande importanza delle imprese a orientamento difensivo, l’economia svizzera sarà penalizzata meno duramente di quella europea. Sia per la congiuntura dell’eurozona che per quella svizzera, il maggior rischio di ribasso è rappresentato da una grave carenza di energia.

Inflazione

La pressione inflazionistica rimane elevata negli Stati Uniti e nell’eurozona. I prossimi dati dovranno dimostrare se i recenti rallentamenti della dinamica segneranno l’inizio di un’inversione di tendenza. È certo che i tassi d’inflazione rimarranno a livelli fortemente elevati fino al 2023 inoltrato. Grazie alla forza del franco e a un regime dei prezzi in parte decisamente protezionistico, la Svizzera se la cava con un’inflazione leggera.

Tassi di riferimento

La Fed continua ad attribuire la massima priorità alla lotta all’inflazione. Di conseguenza, proseguirà per il momento il suo programma di austerità e, al più presto nel mese di dicembre, allontanerà il piede dall’acceleratore. A settembre la BCE invierà ancora una volta un segnale forte per combattere l’inflazione. In seguito, il suo margine di manovra si sarà già notevolmente ridotto a causa dell’andamento congiunturale. Per la BNS, il cambio EUR/CHF è probabilmente l’ago della bussola decisivo nella valutazione della politica monetaria. A differenza di prima, la banca centrale svizzera non intende permettere che il franco si svaluti eccessivamente per tenere sotto controllo le importazioni inflazionistiche.

Tassi sui mercati dei capitali

Così come i tassi a lungo termine erano sproporzionati all’inizio del ciclo di rialzo dei tassi, il recente calo dei rendimenti dovrebbe evidenziare una certa flessione. In una prospettiva a dodici mesi ci attendiamo pertanto che i tassi d’interesse sui titoli di Stato a dieci anni si avvicinino a livelli prossimi ma inferiori a quelli del giugno di quest’anno.

Valute

L’euro rimane sotto pressione a causa dell’andamento congiunturale e delle preoccupazioni per una nuova crisi monetaria. Grazie al suo ruolo di moneta di riferimento indiscussa, il dollaro USA è più o meno in grado di difendere il suo attuale livello nonostante un rallentamento congiunturale. Tuttavia, nei confronti del franco svizzero dovrebbe perdere leggermente terreno poiché la moneta svizzera sta ricevendo ulteriore impulso a causa dell’andamento congiunturale relativo e del carattere di «safe haven» per l’Europa.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.