Trotz Zwischen-Rally an den Aktienbörsen bleibt die Lage an den Finanzmärkten und der Konjunkturfront angespannt. Grund dafür ist die Gemenge-Lage aus überschiessender Inflation, Zinsnormalisierungen, Wachstumsabschwächung und geopolitischen Risiken.

In Kürze:

- Unsere Einschätzung: Die Perspektiven für die globale Konjunktur trüben sich weiter ein. › Weiterlesen

- Unsere Positionierung: Wir halten die neutrale Ausrichtung aufrecht, setzen bei Aktien aber vermehrt auf die USA und die Schweiz. › Weiterlesen

- Unsere Prognosen: Eine starke Wachstumsabschwächung bei erhöhten Rezessionsrisiken bleibt unser Basisszenario. › Weiterlesen

Unsere Einschätzung

Eine unbekömmliche Mixtur

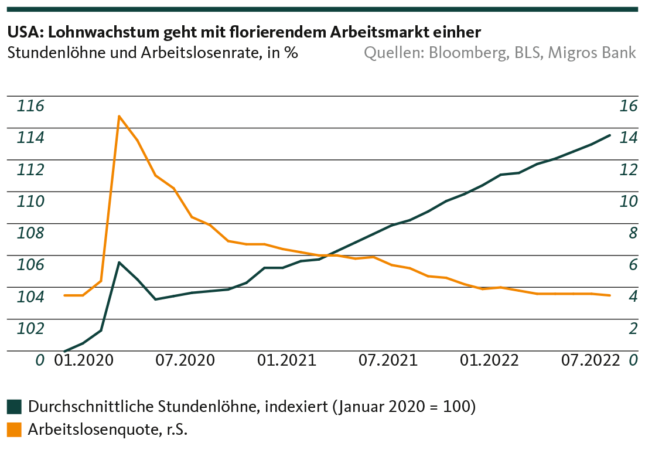

Die Weltwirtschaftslage ist nach wie vor kein erfrischender Sommer-Cocktail. Im Gegenteil: Sie setzt sich aus ziemlich toxischen Zutaten zusammen. Eine davon ist die weiterhin galoppierende Inflation in weiten Teilen der industrialisierten Welt. Zwar schwächte sich die Inflationsdynamik in den USA zuletzt ab, und auch in Deutschland, der wichtigsten Volkswirtschaft der Eurozone, konsolidierte die Jahresteuerung im Juli auf hohem Niveau. Ob dies aber bereits der Startschuss für eine Trendwende ist, bleibt fraglich und wird sich erst in den kommenden Daten weisen müssen. Klar ist aber, dass bei entscheidenden Inflationstreibern vorerst keine nachhaltige Entspannung absehbar ist. Insbesondere in den USA sorgt der ausgetrocknete Arbeitsmarkt und das damit einhergehende anhaltende Salärwachstum für ein weiteres Drehen der Lohn-Preis-Spirale. Dieses wirkt den inflationsdämpfenden Kräften aufgrund nachlassenden Vorstufen-Preisdrucks entgegen.

Eurozone: Lohnabschlüsse und Energie als latente und tatsächliche Inflationstreiber

In der Eurozone fällt den Löhnen gegenwärtig noch keine derart dominante Rolle als Preistreiber zu, wie dies jenseits des Atlantiks der Fall ist. Angesichts einer historisch tiefen Arbeitslosenrate scheint ein heisser Lohnrunde-Herbst aber zusehends wahrscheinlicher zu werden. Die Streiks in der Luftfahrtbranche zur Hauptferienzeit können vor diesem Hintergrund durchaus als drohendes Unheil gewertet werden und zeugen vom Wissen der Gewerkschaften um ihre starke Verhandlungsposition. Zu diesem latenten lohnmässigen Inflationsdruck gesellt sich die Gefahr einer drohenden Energiemangellage. Muss Energie – namentlich Gas – tatsächlich rationiert werden, wird dies einerseits Gas als Energie- und Rohstoffprodukt und andererseits die Substitutionsgüter weiter verteuern.

Wir sehen uns daher in unserer bisherigen Einschätzung bestätigt, wonach die Inflationsraten im laufenden Quartal ihren Höhenpunkt überschritten haben werden. Gleichzeitig erwarten wir weiterhin, dass sich die Teuerung noch weit bis ins 2023 auf einem stark erhöhten Niveau bewegen wird und anerkennen die Aufwärtsrisiken, die sich insbesondere aus den geopolitischen Risiken ergeben. Die Schweiz bleibt zudem in unserem Inflationsszenario, wenn nicht eine Insel der Glückseligen, so doch zumindest eine Insel der weniger Unglückseligen. Der anhaltend starke Franken sowie teilweise protektionistische Preisregimes belassen die hiesige Teuerungsrate auf einem vergleichsweise tiefen Niveau, auch wenn die Energieversorgung ebenfalls die entscheidende bekannte Unbekannte darstellt.

Die Konjunktur ist in der Eurozone nicht so gut…

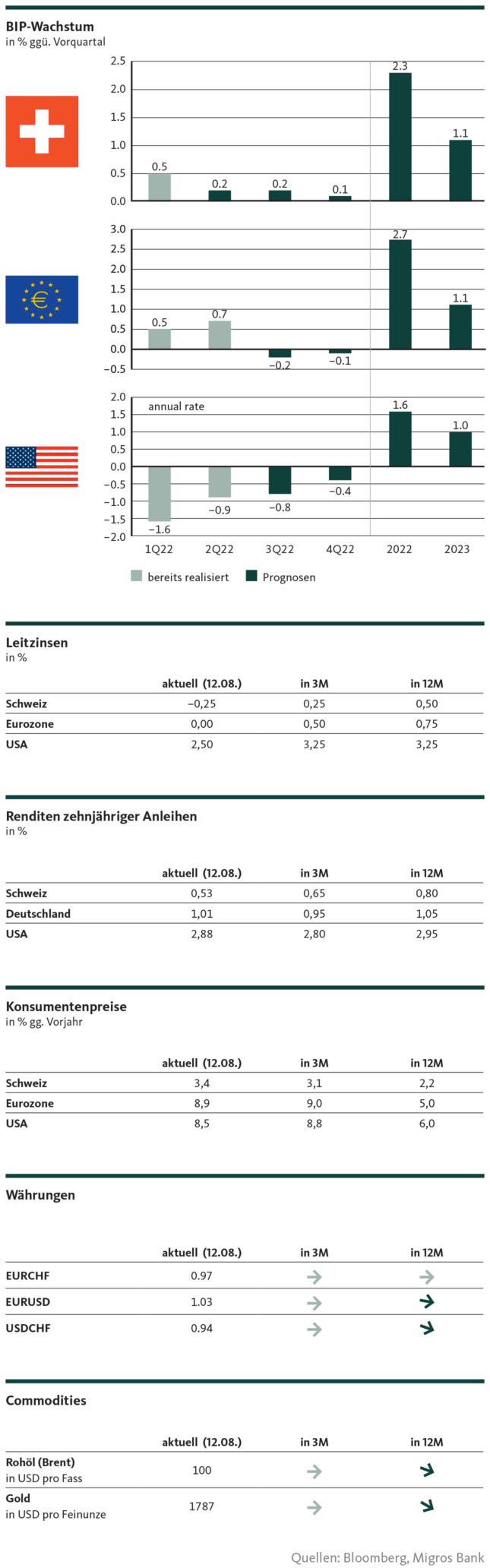

Neben der Inflation stellt die laufende Wirtschaftsaktivität eine zweite wichtige Zutat dar. Und da sind die aktuellen Daten gar nicht so eindeutig interpretierbar, wie dies auf den ersten Blick scheinen mag. Denn rein auf die nackten BIP-Zahlen bezogen, sind die USA im zweiten Quartal in eine technische Rezession gerutscht, während sich das Wirtschaftswachstum in der Eurozone im zweiten Jahresviertel sogar beschleunigte.

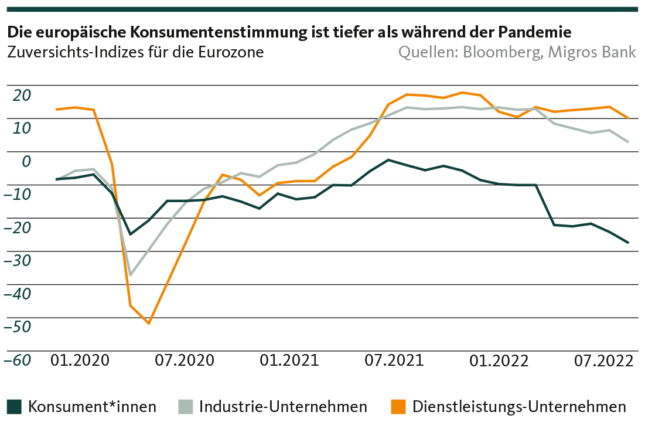

Eine alleinige Abstützung auf diese BIP-Daten erachten wir aber als nicht hinreichend, um den weiteren Konjunkturverlauf zu beurteilen. So wurden in Europa die Corona-Schutzmassnahmen erst relativ spät umfassend gelockert. Im Gegensatz zu den USA, wo die Restriktionen bereits deutlich früher aufgehoben wurden, profitierte insbesondere der europäische Dienstleistungssektor somit noch im zweiten Quartal von der dadurch ermöglichten Erholung. Diese lässt sukzessive nach. Kommt hinzu, dass sich die Belastungen durch die tatsächliche und drohende Energiekrise bereits deutlich in den Auftragsbüchern und der Stimmung der Unternehmen und Konsument*innen niederschlägt. Mit den auslaufenden Erholungseffekten und der hohen Exponiertheit gegenüber sowohl teurer als auch unsicherer Energie verschärft sich der konjunkturelle Gegenwind für die Eurozone somit gleich in zweierlei Hinsicht.

… und in den USA nicht so schlecht

In den USA hingegen hängt der weitere Konjunkturverlauf bedeutend weniger vom Krieg in der Ukraine und der damit einhergehenden Energieversorgungsunsicherheit ab. Entsprechend zeigen sich die Daten zu Aufträgen und den Geschäftserwartungen der Unternehmen deutlich weniger eingetrübt als bei den europäischen Pendants. Allerdings droht der US-Wirtschaft zunehmendes Ungemach durch die aggressive Zinsnormalisierung der amerikanischen Notenbank (Fed). Der äusserst – und auch beeindruckend – widerstandsfähige Arbeitsmarkt zeigt noch nicht das geringste Schwächeanzeichen und der anhaltend hohe Lohnwachstumsdruck (siehe oben) verhindert einen Teuerungsrückgang in die Nähe des gewünschten Zielwertes von 2 Prozent. Wie die Fed-Spitze immer wieder eindringlich wiederholt, geniesst die Inflationsrückführung absolut oberste Priorität. Sie kommt damit nicht umhin, weitere substanzielle Zinserhöhungen vorzunehmen und dadurch eine steigende Arbeitslosenquote in Kauf nehmen. Wir erwarten daher, dass die US-Wirtschaft auch im dritten Quartal nicht aus dem Rückwärtsgang findet. Die etwas lapidare Feststellung, dass der Ausweg aus einer massiv überschiessenden und hartnäckigen Inflation letztlich immer über eine Rezession führt, scheint sich ein weiteres Mal zu bestätigen.

EZB bleibt im Trilemma gefangen

Damit ist der Bogen zur Geldpolitik als dritte Zutat geschlagen. Und bei dieser dürfte die Europäische Zentralbank (EZB) nicht annähernd einen so konsequenten Kurs verfolgen, wie ihn die Fed – aber beispielsweise auch die Bank of England – eingeschlagen hat. Gefangen im «Verhinderungs-Trilemma» von überschiessender Inflation, Abwürgen der Konjunktur und Auseinanderbrechen der Währungsunion, hat der Kampf gegen die Teuerung für die EZB nicht absoluten Vorrang. Das heisst aber auch, dass sich das Fenster für weitere Zinserhöhungen bald zu schliessen beginnt. Damit dürften die europäischen Währungshüter im September nochmals einen bedeutenden Erhöhungsschritt vornehmen, bevor sie dann den Fuss vom Gas nehmen. Der Nutzen eines solch zaghaften Vorgehens ist indessen zweifelhaft. Denn die Inflation wird damit nicht energisch genug gebändigt, während sich gleichzeitig die Finanzierungskonditionen für die an Negativzinsen gewohnten Unternehmen spürbar verschärfen.

Wachstumsverlangsamung bleibt das Basisszenario

Somit kann festgehalten werden, dass die Fed in den USA die Konjunktur weiter stark abbremst, während das Wirtschaftswachstum in Europa insbesondere durch die Unwägbarkeiten infolge des Ukraine-Krieges belastet wird. Weil gleichzeitig von China keine stimulierenden Impulse zu erwarten sind, sehen wir weiterhin eine kräftige Wachstumsabkühlung als Basisszenario für die globale Konjunktur. Damit schliessen wir ausdrücklich rezessive Quartale und das Abwärtsrisiko in Form einer eigentlichen, länger andauernden Rezession mit ein.

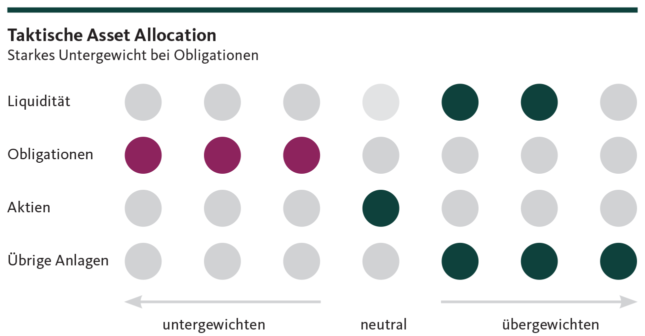

Unsere Positionierung

Im aktuell herausfordernden Umfeld halten wir an der neutralen Ausrichtung unseres Portfolios fest. Bei den Aktien setzen wir verstärkt auf Nordamerika und die Schweiz. Die Liquidität wird zulasten ausländischer Immobilien erhöht.

Obligationen

Aufgrund der aufgekommenen Rezessionssorgen sowie der Erwartung einer entsprechend etwas weniger aggressiven Straffung der Geldpolitik durch die Zentralbanken, sind die Renditen in den vergangenen Wochen jüngst deutlich gesunken. Die Nachhaltigkeit des Zinsrückgangs scheint vor dem Hintergrund der ungebrochen hohen Inflationsdynamik allerdings fraglich. Wir halten deshalb an der Untergewichtung der Obligationen in unserem Portfolio fest.

Aktien

In der zweiten Julihälfte haben die Aktienmärkte deutlich zugelegt. Wesentliche Treiber für die zwischenzeitliche Erholung waren besser als erwartet ausgefallene Unternehmensergebnisse sowie die rückläufigen Leitzinserwartungen in den USA. Der Fokus der Märkte liegt derzeit auf der geldpolitischen Entwicklung – und weniger auf dem sich eintrübenden wirtschaftlichen Ausblick. Unserer Meinung nach tun die Anleger*innen gut daran, sich weiterhin auf ein herausforderndes Umfeld für die Aktienmärkte und entsprechend erhöhte Volatilität einzustellen. Die Rückschlaggefahr bleibt vor dem Hintergrund der zahlreichen Risiken ausgeprägt. Das gilt insbesondere für die Eurozone und die Schwellenländer, wo die Konjunkturrisiken höher sind als in den USA. In diesem Umfeld halten wir an unserer neutralen Aktienquote fest, reduzieren jedoch die Quoten für Europa (-1 Prozentpunkt) und die Schwellenländer (-1,5 Prozentpunkte) zugunsten der USA (+1 Prozentpunkt) sowie des defensiven Schweizer Markts (+1,5 Prozentpunkte).

Alternative Anlagen

Höhere Zinsen und die deutlich rückläufige Wirtschaftsdynamik werden die internationalen Immobilienmärkte vermehrt unter Druck setzen. Der Schweizer Immobilenmarkt steht dagegen aufgrund des ausgeprägten Nachfrageüberhangs und der nach wie vor hohen Zuwanderung solide da. Wir reduzieren deshalb das Portfoliogewicht bei den ausländischen Immobilien um 1,5 Prozentpunkte zugunsten eines entsprechenden Ausbaus der Liquidität. Unverändert halten wir zur Stärkung der Diversifikation an unseren Positionen in Gold und Hedge-Funds fest.

Unsere Prognosen

Konjunktur

Die Fed drückt in den USA weiterhin stark auf das Bremspedal. In der Eurozone belasten die Unwägbarkeiten im Zusammenhang mit dem Ukraine-Krieg. Aufgrund der geringeren unmittelbaren Abhängigkeit von russischem Gas und wegen der grossen Bedeutung defensiv ausgerichteter Unternehmen wird die Schweizer Wirtschaft weniger stark in Mitleidenschaft gezogen als die europäische. Sowohl für die Konjunktur der Eurozone als auch für jene der Schweiz liegt das grösste Abwärtsrisiko in einer gravierenden Energiemangellage.

Inflation

Der Inflationsdruck bleibt in den USA und in der Eurozone hoch. Ob die jüngsten Dynamikabschwächungen den Beginn einer Trendumkehr markieren, wird sich in den kommenden Daten weisen müssen. Sicher ist, dass die Inflationsraten bis weit ins 2023 auf stark erhöhten Niveaus notieren werden. In Bezug auf die Teuerung kommt die Schweiz dank des starken Frankens und eines teilweise erheblichen protektionistischen Preisregimes mit einem blauen Auge davon.

Leitzinsen

Die Fed räumt der Inflationsbekämpfung weiterhin oberste Priorität ein. Entsprechend wird sie vorerst an ihrem forschen Straffungskurs festhalten und frühestens im Dezember den Fuss vom Gas nehmen. Die EZB wird im September nochmals ein deutliches Signal zur Inflationsbekämpfung aussenden. Danach wird sich ihr Handlungsspielraum aufgrund der Konjunkturentwicklung bereits deutlich eingeengt haben. Für die Schweizerische Nationalbank ist das Kursverhältnis EUR/CHF wohl die entscheidende Kompassnadel bei der geldpolitischen Lagebeurteilung. Im Gegensatz zu früher möchte sie den Franken nicht zu stark abwerten lassen, um den Inflationsimport unter Kontrolle zu halten.

Kapitalmarktzinsen

So wie die Langfristzinsen zu Beginn des Zinserhöhungszyklus überschossen haben, dürfte der jüngste Renditerückgang ein gewisses Unterschiessen markieren. Wir erwarten daher, dass sich die Zinsen für zehnjährige Staatsanleihen auf 12-Monatssicht auf Werte zubewegen, die nahe aber unterhalb des Zinsniveaus vom Juni dieses Jahres notieren.

Währungen

Der Euro bleibt aufgrund der Konjunkturentwicklung und der Sorgen um eine neuerliche Währungsunionkrise unter anhaltendem Druck. Dank seiner Rolle als unangefochtene Leitwährung kann der US-Dollar trotz konjunktureller Abbremsung sein heutiges Niveau mehr oder weniger verteidigen. Gegenüber dem Schweizer Franken dürfte er aber leicht an Terrain verlieren, da die Schweizer Währung aufgrund der relativen Konjunkturentwicklung und des «Safe Haven»-Charakters für Europa zusätzlichen Rückenwind erhält.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.