Il prezzo del petrolio ha registrato un forte aumento da novembre. Tuttavia manca il supporto fondamentale per un potenziale di rialzo sostenibile e sembra probabile un imminente cambio di rotta. La situazione rimane quindi sfavorevole per i produttori di petrolio, in particolare i paesi dell’OPEC.

Anche nel nuovo anno, i prezzi del petrolio hanno proseguito il loro boom iniziato ormai a novembre. A circa 55 dollari, un barile (159 litri) della varietà Brent ha raggiunto i massimi da febbraio 2020. Solo dall’inizio dell’anno, i prezzi sono aumentati del 7,5%. Un andamento simile è stato registrato dal Western Texas Intermediate (WTI). Il prezzo di un barile della varietà di riferimento americana è salito del 6,5% circa, raggiungendo a sua volta il livello più alto dal febbraio 2020.

Il motivo del rally risiede nella nascente fiducia nella congiuntura globale. Anche se attualmente vaste parti del mondo sono colpite dalla seconda ondata della pandemia di coronavirus, la promessa di un successo sul fronte dei vaccini porta a un netto miglioramento delle prospettive di crescita a livello mondiale. Se l’economia globale riprenderà a correre, anche la domanda di petrolio punterà nuovamente verso l’alto.

Questa ripresa dei prezzi alimentata dalle aspettative è rafforzata da misure adottate dalla cosiddetta OPEC+, l’organizzazione dei paesi esportatori di petrolio più la Russia. Il principale membro e leader indiscusso del cartello dell’OPEC, l’Arabia Saudita, ha sorpreso tanto gli analisti quanto gli operatori di mercato nella prima settimana di gennaio decidendo unilateralmente un taglio volontario della produzione di circa un milione di barili al giorno. Il Regno ha così anticipato il rischio di uno stallo decisionale, poiché anche la Russia e altri membri del cartello avrebbero dovuto concedere tagli sostanziali alla produzione.

La correzione è già in vista

Anche se la situazione sul mercato petrolifero appare molto più tranquilla rispetto a qualche mese fa, c’è da essere scettici sulle aspettative di una ripresa a lungo termine dei prezzi del petrolio. Gli 80 dollari al barile di cui molti Stati arabi hanno bisogno per finanziare un bilancio pubblico in pareggio rimangono a una distanza irraggiungibile. Inoltre, al più tardi nel secondo trimestre si aggraverà il rischio di una correzione dei prezzi.

Infatti, il deficit di offerta di un milione di barili al giorno rischia di trasformarsi in un eccesso di offerta se, come annunciato, l’Arabia Saudita revocherà i tagli alla produzione. Inoltre, se i restanti membri dell’OPEC+ si atterranno ai loro piani di graduale espansione dell’estrazione, già a partire da aprile sul mercato petrolifero dovrebbero esserci ogni giorno 1,5 milioni di barili in più rispetto a oggi. Allo stato attuale delle cose c’è da dubitare che, entro quella data, la congiuntura mondiale avrà ripreso abbastanza vigore da assorbire questa offerta supplementare.

Meglio un uovo oggi

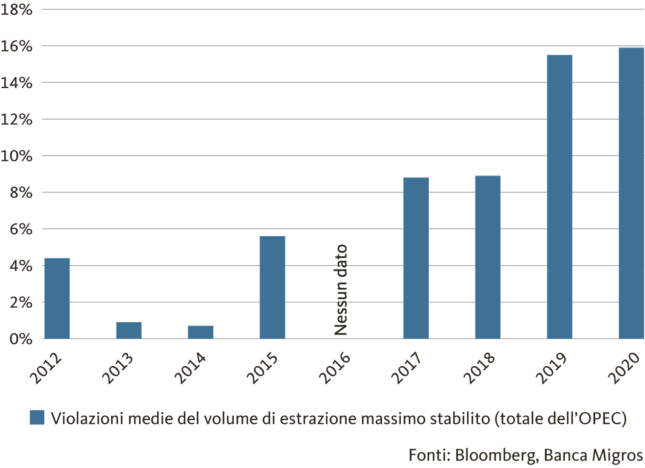

Oltre alle imponderabilità congiunturali, nei suoi tentativi di rinvigorire i prezzi l’OPEC continua ad affrontare problemi interni. Nonostante quello che può suggerire la parola, il cartello non appare un’organizzazione unita con interessi allineati. Al contrario, le tensioni culturali-religiose (segnatamente tra l’Iran sciita e l’Arabia Saudita sunnita) e i forti interessi particolari creano una discrepanza tra le ambizioni e la realtà dell’OPEC. In passato è stato dimostrato a varie riprese che la massima «ognuno per sé» ha la meglio sul credo «insieme siamo forti»: molti membri superano regolarmente le quote di estrazione concordate. Per molti paesi dell’OPEC, l’uovo oggi sotto forma di quote di mercato è più importante rispetto alla gallina domani, vale a dire una massimizzazione dell’effetto di prezzo sul mercato petrolifero.

La disciplina di estrazione lascia a desiderare

L’assenza di disciplina è favorita dal fatto che il cartello petrolifero non dispone di un meccanismo di sanzioni nei confronti dei membri inadempienti. L’OPEC si trasforma quindi regolarmente in una maledizione che, anche al di fuori del mercato petrolifero, può produrre risultati subottimali nell’economia e nella società. Se le sanzioni da temere sono minime o addirittura inesistenti, per i singoli attori è grande l’incentivo a non rispettare accordi accettati ma sgraditi. Il problema è che più attori si attengono agli accordi, maggiori saranno gli incentivi a un comportamento individuale non cooperativo.

Ulteriori rialzi dei prezzi sono improbabili

Tenuto conto dell’aumento delle quotazioni petrolifere e della contestuale minaccia di una correzione dei prezzi a causa di un nuovo eccesso di offerta, l’OPEC ritiene che vi sia il forte rischio di una nuova imminente erosione della disciplina da parte dei singoli Stati membri. Di conseguenza, anche nel trimestre in corso ulteriori rialzi dei prezzi del petrolio sembrano avere una base debole.

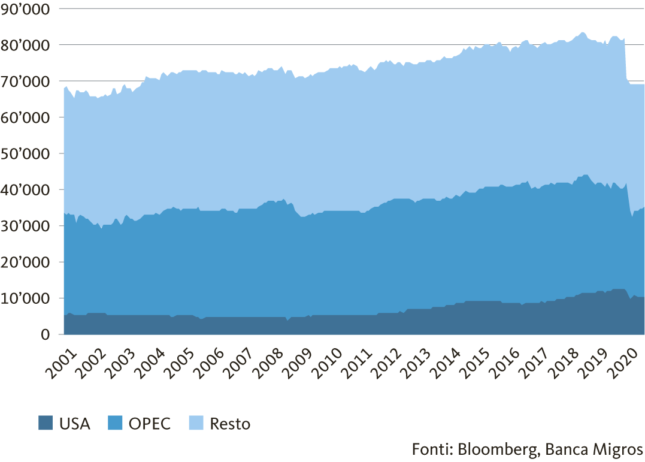

Come se non bastasse, l’OPEC deve affrontare anche cambiamenti strutturali che sono in corso da anni sul mercato petrolifero indipendentemente dal coronavirus e dalle prospettive congiunturali. Se 20 anni fa l’OPEC rappresentava il 40% del volume di produzione globale, oggi si ferma al 35% e continua a scendere. In particolare gli Stati Uniti, con i grandi progressi compiuti nelle tecniche di estrazione non convenzionali (segnatamente il fracking), si sono trasformati nel player più importante del mercato petrolifero globale.

L’OPEC ha perso importanza

Il fracking è estremamente flessibile

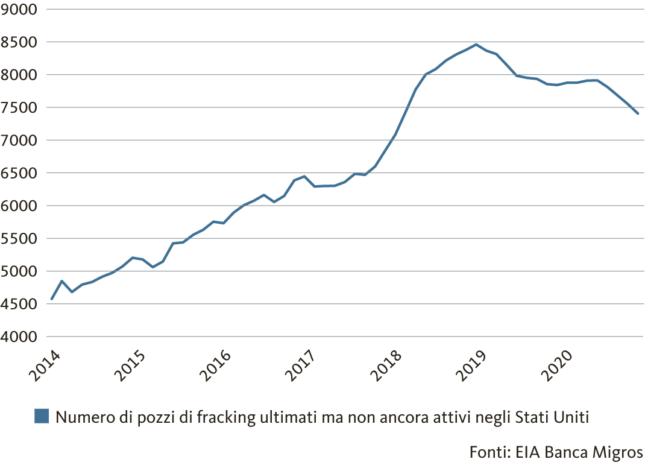

I fracker americani hanno un’elevata flessibilità nella loro attività di estrazione rispetto ai produttori di petrolio convenzionali. Le perforazioni già effettuate ma non ancora in funzione – i cosiddetti drilled but uncompleted wells (DUC) – possono spesso avviare la produzione nel giro di un giorno. Anche se il crollo dei prezzi del petrolio ha determinato una netta diminuzione, ci sono ancora circa 7500 DUC in attesa di essere sfruttati. I gestori possono quindi aumentare immediatamente la loro produzione quando viene raggiunto un livello di prezzo per loro accettabile. Si stima che il prezzo di breakeven del petrolio da fracking in formazioni geologicamente favorevoli (come il bacino permiano negli Stati Uniti sudoccidentali) sia ormai inferiore ai 40 dollari al barile.

I fracker americani sono ai blocchi di partenza

A ciò si aggiunge che nel dicembre 2015 è stato abrogato il divieto di esportazione che aveva impedito alle società statunitensi di esportare petrolio greggio. Di conseguenza il WTI americano, che è paragonabile per pesantezza e «dolcezza» al petrolio Brent determinante per l’Europa, è ora disponibile sul mercato mondiale. Se i fracker rilanciano la loro produzione, oltre a minacciare i prezzi del petrolio americano mettono sotto pressione le varietà di petrolio dell’OPEC.

Prevalgono i rischi al ribasso

Alla luce di tutto questo, il miglioramento del clima sul mercato petrolifero dovrebbe essere solo temporaneo. L’attuale situazione di fiducia nella congiuntura e di calo (temporaneo) della produzione non è sufficiente a compensare in modo duraturo il contesto generale che preme sui prezzi del mercato petrolifero. Nemmeno il verificarsi dello scenario congiunturale ottimistico potrebbe eliminare la concorrenza dei produttori statunitensi né i litigi e i problemi profondamente radicati nell’OPEC. In prospettiva annuale è dunque prevedibile nel migliore dei casi un andamento laterale dei prezzi del petrolio, con i rischi al ribasso che prevalgono nettamente sulle opportunità di rialzo.