Le prix du pétrole a fortement progressé depuis novembre. Mais faute de fondamentaux favorables à un potentiel haussier durable, une marche arrière imminente semble probable. La situation reste donc désagréable pour les producteurs de pétrole, en particulier les pays de l’OPEP.

Cette année, les prix du pétrole ont poursuivi leur envolée entamée en novembre. À environ USD 55, un baril (159 litres) de Brent est à son cours le plus haut depuis février 2020. Depuis le début de l’année, son cours a déjà augmenté de 7,5%. Le Western Texas Intermediate (WTI) a eu une évolution similaire. Le prix d’un baril du pétrole de référence américain s’est inscrit en hausse d’environ 6,5%, atteignant aussi son plus haut niveau depuis février 2020.

Cette reprise s’explique par le regain de confiance dans la conjoncture mondiale. Bien que de vastes régions souffrent actuellement d’une deuxième vague de pandémie de coronavirus, l’espoir de succès des vaccinations améliore sensiblement les perspectives de croissance dans le monde. Si l’économie mondiale se redresse, la demande de pétrole augmentera aussi à nouveau.

Le rebond des cours induit par ces anticipations est renforcé par des mesures prises par l’OPEP+, c’est-à-dire l’Organisation des Pays Exportateurs de Pétrole et la Russie. L’Arabie saoudite, principal membre et leader incontesté de l’OPEP, a surpris analystes et participants au marché pendant la première semaine de janvier en décidant unilatéralement de réduire volontairement sa production d’environ un million de barils par jour. De cette manière, le Royaume a évité le blocage qui aurait pu se produire si la Russie et les autres membres du cartel avaient aussi dû procéder à d’importantes réductions de production.

Une correction nous guette déjà

Même si la situation du marché du pétrole est nettement moins tendue qu’il y a quelques mois, il convient de s’interroger sur l’anticipation d’une reprise durable des cours du pétrole. Le cours d’USD 80 par baril dont de nombreux pays arabes ont besoin pour financer un budget d’État équilibré reste loin d’être atteint. Qui plus est, le risque d’une correction des prix, au deuxième trimestre au plus tard, s’accentue.

En effet, l’offre déficitaire d’un million de barils par jour risque de céder la place à une offre excédentaire quand l’Arabie saoudite cessera sa réduction de production volontaire, comme elle l’a annoncé. En outre, si les autres membres de l’OPEP+ augmentent progressivement leur production comme prévu, le marché pétrolier disposera de 1,5 million de barils par jour de plus qu’aujourd’hui dès le mois d’avril. La question est de savoir si la conjoncture mondiale aura suffisamment progressé pour absorber cette offre supplémentaire d’ici là.

Un tiens vaut mieux que deux tu l’auras

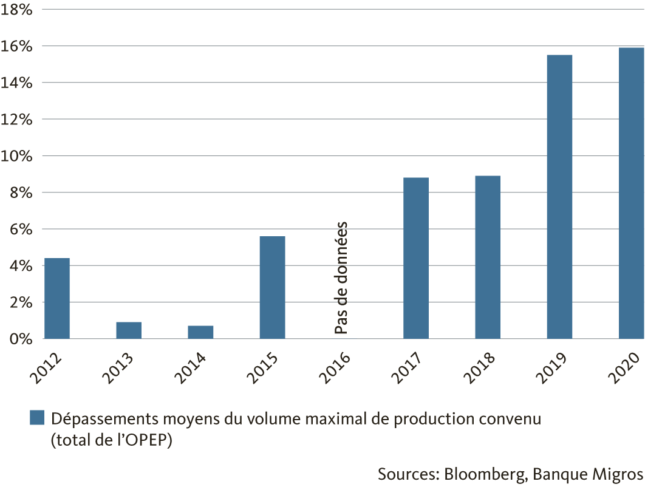

Outre les incertitudes conjoncturelles, l’OPEP ne cesse de se heurter à des problèmes internes dans ses tentatives de contrôle des prix. En effet, contrairement à ce que son nom suggère, le cartel est loin d’être une organisation unie avec des intérêts alignés. Au contraire, les tensions culturelles et religieuses – notamment entre l’Iran chiite et l’Arabie saoudite sunnite – et les intérêts particuliers marqués créent un décalage entre l’ambition et la réalité de l’OPEP. Par le passé, la règle du «chacun pour soi» a régulièrement primé sur le credo «nous sommes forts ensemble»: de nombreux membres dépassent régulièrement les quotas de production convenus. Pour de nombreux pays de l’OPEP, «un tiens» sous forme de parts de marché vaut mieux que «deux tu l’auras» que représente la maximisation de l’effet de prix sur le marché du pétrole.

La discipline de production laisse à désirer

Cette discipline lacunaire est favorisée par le fait que le cartel pétrolier ne dispose d’aucun mécanisme de sanction à l’encontre de membres insoumis. L’OPEP devient ainsi régulièrement un obstacle, avec des effets négatifs d’ampleur variable sur l’économie et la société, et non seulement sur le marché pétrolier. Si les membres ne risquent qu’une sanction minime, voire aucune, ils ne sont guère incités à respecter les accords peu plaisants convenus. Le problème clé est que plus les membres qui respectent les accords sont nombreux, plus l’incitation à un comportement individuel non coopératif est élevée.

Hausses de prix supplémentaires limitées

Compte tenu de la hausse des cours du pétrole et de la correction probable due à une nouvelle offre excédentaire, l’OPEP est exposée à un risque élevé que la discipline de certains pays membres ne tarde pas à s’éroder. Des hausses supplémentaires des prix du pétrole devraient donc rester faibles ce trimestre.

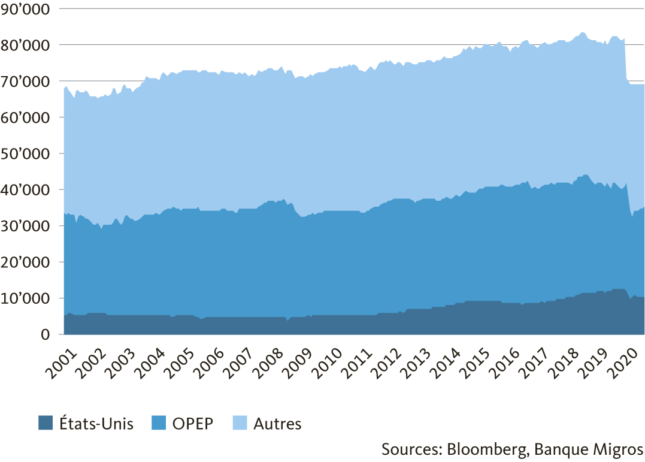

En plus de ces adversités, l’OPEP fait face à des bouleversements structurels qui affectent le marché pétrolier depuis des années, sans compter le coronavirus et les difficultés conjoncturelles. Alors que l’OPEP représentait encore 40% du volume de production mondial il y a 20 ans, sa part est aujourd’hui de 35%, et la tendance à la baisse se poursuit. En particulier, les États-Unis sont devenus le principal acteur du marché mondial du pétrole grâce aux progrès considérables de techniques de production non conventionnelles, telles que la fracturation hydraulique.

L’OPEP a perdu de son importance

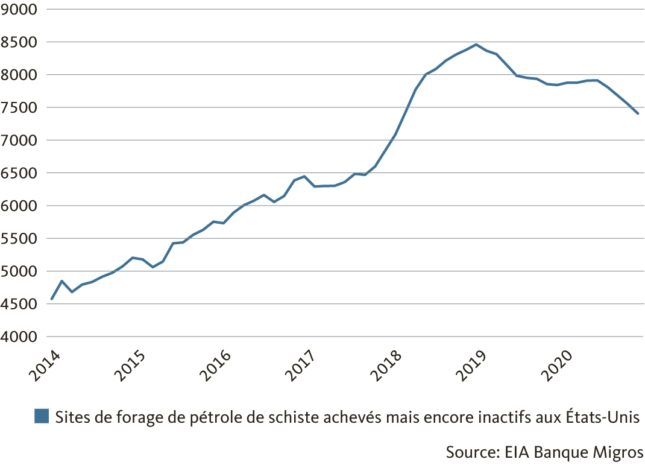

La fracturation hydraulique est extrêmement flexible

Les producteurs américains de pétrole de schiste ont une flexibilité de production plus élevée que les producteurs pétroliers conventionnels. Les forages déjà effectués mais pas encore en service, ou Drilled but Uncompleted Wells (DUC), peuvent souvent commencer à produire dans un délai d’un jour. Même si l’effondrement des prix du pétrole a nettement réduit leur nombre, près de 7500 DUC sont encore prêts à être mis en service. Les opérateurs peuvent donc immédiatement augmenter leur production dès que le niveau de prix est acceptable pour eux. On estime que le pétrole de schiste dans des formations géologiquement favorables (comme le bassin de Permien au sud-ouest des États-Unis) a désormais un point-mort inférieur à USD 40 par baril.

Les producteurs américains de pétrole de schiste sont dans les starting blocks

Qui plus est, les entreprises américaines ne sont plus soumises à l’interdiction d’exporter du pétrole brut depuis décembre 2015. De ce fait, le WTI américain, dont la «lourdeur» et la «douceur» sont comparables à celles du pétrole Brent, qui fait autorité en Europe, est disponible sur le marché mondial depuis lors. Si les producteurs de pétrole de schiste augmentent de nouveau leur production, ils sapent le cours du pétrole américain, mais font donc aussi pression sur celui du pétrole de l’OPEP.

Les risques de baisse l’emportent

Dans ce contexte, il se peut que l’amélioration du sentiment sur le marché du pétrole ne soit que temporaire. La situation actuelle qui conjugue confiance conjoncturelle et baisse (temporaire) de la production ne suffit pas à compenser durablement les fondamentaux qui pèsent sur les prix du pétrole. Même si le scénario conjoncturel optimiste se réalise, il ne pourra pas éliminer la concurrence des producteurs américains ni éliminer les problèmes et les disputes profondément enracinés au sein de l’OPEP. Cette année, il faut donc s’attendre, au mieux, à une évolution latérale des prix du pétrole, le risque de baisse dépassant nettement le potentiel de hausse.