Les factsheets de fonds représentent un instrument important pour les investisseurs qui veulent savoir où est investi leur argent. Ils fournissent entre autres des renseignements sur les objectifs du fonds, les principales positions individuelles, les ratios de risque, les rendements par le passé et les coûts.

Les fonds de placement constituent une opportunité de placement attrayante pour la constitution d’un patrimoine à long terme. Grâce à eux, les investisseurs privés peuvent investir déjà de petits montants largement diversifiés sur les marchés financiers internationaux et bénéficier ainsi d’opportunités de rendement intéressantes, sans devoir assumer pour autant un risque excessif. Et cela, qu’il s’agisse de fonds stratégiques classiques ou durables, de fonds en obligations, en actions ou de fonds de prévoyance avec un plan d’épargne en fonds. La Banque Migros gère une large gamme de fonds pour tous les besoins de placement. C’est surtout en période de taux bas, lorsque le compte d’épargne classique ne génère plus guère d’intérêts que les placements sur le long terme se révèlent payants. Car les fonds d’investissement permettent d’obtenir à long terme des rendements supérieurs aux intérêts de l’épargne.

La jungle des fonds: comment s’y retrouver

Les investisseurs peuvent choisir parmi un large éventail de fonds en Suisse. Mais face à la jungle des fonds, il n’est pas toujours facile de s’y retrouver. La page Internet de la Swiss Funds & Asset Management Association (SFAMA) propose un bon aperçu du marché des fonds de placement suisses. La page d’accueil de fundinfo est également une source fiable pour toute information sur des fonds.

Selon votre propension au risque, certains fonds vous conviendront mieux que d’autres. Les fonds de placement peuvent soit générer un flux de revenus régulier, soit investir dans l’objectif de faire fructifier le capital investi. Un mélange des deux variantes est également possible. Cela dépendra de la classe d’actifs et des objectifs du fonds. Avant toute décision d’investissement, vous devriez par conséquent comparer différents fonds en fonction de votre capacité et de votre propension au risque.

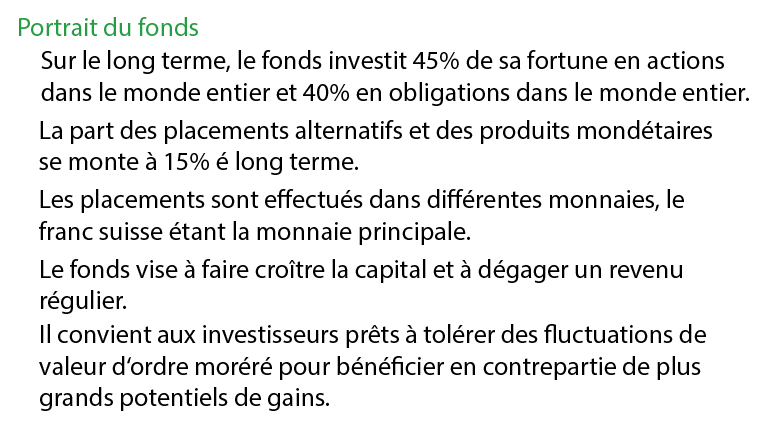

Quelles informations le factsheet de fonds de la Banque Migros contient-il?

Les factsheets de fonds sont un outil approprié à cet égard. Les promoteurs de fonds doivent rédiger une fiche d’informations sur chacun de leurs fonds. Le but de ces factsheets est de mettre à la disposition des investisseurs potentiels ou actuels des informations pour leur permettre de prendre des décisions de placement fondées. Bien que la structure et le format d’une «fiche d’information sur le fonds» varient d’un prestataire à l’autre, la plupart d’entre elles contiennent des informations similaires. Sur la base d’un factsheet de la Banque Migros, nous vous exposons ci-après les indications contenues sur une telle fiche d’information.

La désignation d’un fonds contient toujours le nom de la société qui gère le fonds. De plus, le type de placement principal dans lequel le fonds investit (p. ex. emprunts, actions ou marché monétaire), la stratégie de placement (p. ex. Conservatrice ou Dynamique) et l’orientation d’investissement (p. ex. Swiss stocks ou European Opportunity) peuvent s’y ajouter.

Dans le cas des fonds de la Banque Migros, le domicile du fonds (CH pour Suisse ou LUX pour le Luxembourg) ainsi que la proportion d’actions moyenne dans le portefeuille du fonds sont indiqués, pour autant qu’il s’agisse d’un fonds stratégique qui contient également d’autres classes d’actifs. La proportion d’actions va de 0 à 85%. Nos fonds durables contiennent également le terme «Sustainable« dans leur appellation.

La désignation du fonds permet également de déterminer s’il est à distribution ou à thésaurisation. Les fonds de distribution sont signalés par un «A«, à l’instar du «Migros Bank (CH) Fonds Swiss Stock A». En revanche, la désignation des fonds de thésaurisation contient un «B», comme le «Migros Bank (CH) Fonds 45 B» »

Le portrait du fonds indique les objectifs du véhicule de placement sous une forme condensée, ainsi que la manière dont il les atteindra. En outre, ce récapitulatif indique à quel type d’investisseurs le fonds s’adresse.

Le type de fonds indique s’il s’agit d’un fonds ouvert ou fermé. Dans les fonds de placement ouverts, les investisseurs peuvent acheter et vendre des parts à tout moment. De plus, ces fonds peuvent émettre continuellement de nouvelles parts, dans la mesure où les investisseurs manifestent leur intérêt. Ils sont tenus de reprendre en permanence les parts émises au prix de rachat actuel. En revanche, dans le cas de fonds fermés, il s’agit généralement de fonds de placement sous forme de société (habituellement une société anonyme) à capital de placement fixe. Les parts sont émises au cours d’une période donnée. Ensuite, il n’y a normalement plus d’autres émissions, ni de rachats. Un fonds fermé n’est pas non plus tenu de reprendre les parts qu’il a émises. Un investisseur souhaitant quitter un tel fonds devra donc revendre ses parts sur le marché ouvert, à un autre investisseur.

Le domicile du fonds indique le pays dans lequel la société de gestion du fonds a son siège. Par conséquent, ces fonds sont soumis aux lois fiscales et aux autorités de surveillance de leur pays de domicile.

La gestion de portefeuille peut être confiée à une filiale ou à une équipe de gestionnaires de fonds spécialisés d’une banque ou d’une société financière. Lui incombera alors entre autres la composition et la gestion du fonds, de même que la prise de décisions concernant la composition et la gestion du fonds, le rééquilibrage ainsi que les décisions d’investissement (qu’est-ce qui est acheté ou vendu, et quand).

La direction du fonds gère le fonds de placement dans le cadre des opérations du fonds. La banque de dépôt conserve la fortune du fonds à la demande de la direction du fonds et se charge de l’émission et du rachat des parts du fonds et du trafic des paiements.

La date de lancement correspond à la date à laquelle le fonds a été négocié pour la première fois. Plus le fonds est ancien, plus vous pouvez généralement vous fier à ses données de performance – à condition que le fonds soit toujours géré par le même gestionnaire.

La monnaie de compte est la monnaie dans laquelle le fonds se négocie. La clôture de l’exercice comptable intervient au jour de référence pour les comptes annuels.

C’est au niveau des revenus que se manifeste la politique de distribution du fonds. Les distributions d’un fonds d’investissement correspondent en principe aux revenus générés par le fonds pendant une année de placement. Il s’agit de revenus courants, comme les intérêts et les dividendes. Les fonds à distribution versent ces revenus aux investisseurs dans les parts de fonds. La plupart du temps, ce versement est effectué une fois par an. En revanche, les fonds de thésaurisation réinvestissent régulièrement les revenus qu’ils ont générés dans la fortune du fonds.

La direction du fonds perçoit des frais d’administration, ou «management fee», pour la direction et l’administration, ainsi que pour la gestion du fonds, le marketing et la distribution. Ces frais varient en fonction du type de fonds.

TER est l’abréviation de Total Expense Ratio. Cet indicateur reflète les coûts annuels d’un fonds de placement, exprimés en pourcentage de la fortune du fonds. Il englobe tous les frais (et donc également les frais administratifs) perçus par un fonds au cours d’un exercice (en sus des frais administratifs, les coûts de distribution du produit). Le TER ne comprend toutefois pas les coûts de transaction occasionnés par les ordres sur titres dans le cadre de l’activité du fonds. Plus cet indicateur est bas, plus c’est favorable pour l’investisseur.

Le benchmark est le terme technique qui désigne l’indice de référence. C’est la barre de mesure, soit l’indice comparatif à partir duquel on mesure la performance du fonds et, partant, la performance du gestionnaire. Il peut s’agir par exemple d’un indice d’actions ou d’obligations. Le customized benchmark, lui, est un indice de référence qui reflète la stratégie du fonds aussi précisément que possible. Dans le cas d’un fonds stratégique, cette valeur de référence se compose le plus souvent d’une compilation d’indices monétaires, obligataires et d’actions.

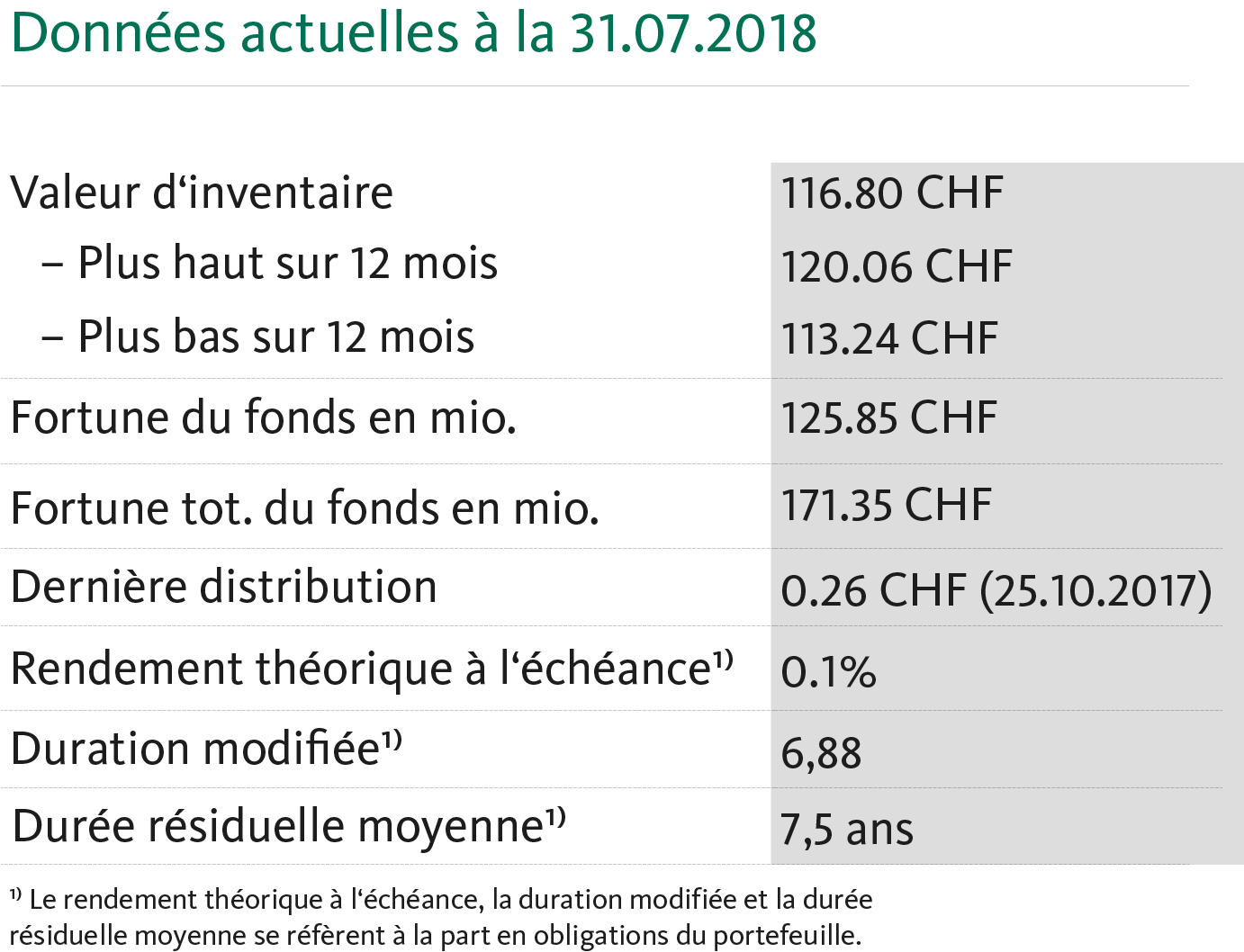

La valeur d’inventaire, en anglais Net Asset Value, indique sous forme de valeur comptable quelle est la substance d’un fonds. Elle résulte de la somme de tous les actifs du fonds, évalués aux prix du marché, déduction faite de tous les engagements. Si l’on divise cette valeur par le nombre de parts de fonds émises, on obtient le prix, c.-à-d. la valeur d’inventaire d’une part de fonds. Pour les Migros Bank Fonds, cette valeur correspond au prix de rachat; pour d’autres fonds, des commissions d’émission et de rachat sont parfois perçues ou déduites en sus.

La fortune du fonds indique la valeur des actifs de la clientèle gérés par le fonds au jour de référence. En cas de tranches différentes pour un fonds, la fortune totale du fonds exprime la fortune cumulée de ces tranches. Le fonds stratégique Migros Bank (CH) Fonds 45 B est, par exemple, disponible également comme fonds de prévoyance (Migros Bank (CH) Fonds 45 V). Les fonds de prévoyance conviennent pour l’investissement de votre 3e pilier et de votre avoir de libre passage.

La dernière distribution indique le montant dernièrement distribué aux investisseurs ou thésaurisé par part de fonds. Si vous avez acquis des parts de fonds avant la date de référence, vous avez droit au dividende dans la mesure où vous les conservez jusqu’à la date de distribution. La date de distribution/de thésaurisation est fixée en octobre pour les Migros Bank Fonds.

Les termes de rendement théorique à l’échéance, de duration modifiée et de durée résiduelle se réfèrent tous à la part obligataire du portefeuille. Le rendement théorique à l’échéance est une valeur estimée qui indique le rendement attendu du portefeuille obligataire actuel du fonds pour les douze prochains mois. La duration modifiée exprime le risque de modification du taux des obligations. Elle indique la sensibilité avec laquelle réagit le cours d’une obligation quand le taux d’intérêt varie de 1 point de pourcentage. Dans l’exemple présent, cela signifie concrètement que lorsque le niveau des taux d’intérêt augmente de 1 point de pourcentage, il en résulte pour le portefeuille obligataire du fonds une perte de valeur de 6,88%, et inversement. La durée résiduelle correspond à la durée restante d’un placement obligataire, jusqu’à l’échéance finale. Les obligations du fonds représenté ont une durée résiduelle moyenne de 7,5 ans.

Les factsheets de fonds contiennent toujours des statistiques fournissant des indications sur les risques des fonds. Le ratio bêta mesure l’intensité de fluctuation du cours du fonds par rapport à sa valeur de référence. Il s’agit donc d’un indicateur de risque. Il exprime à quel point le fonds fluctue par rapport à l’indice de référence. Si le bêta se situe entre 0 et 1, la variation du cours du fonds est en moyenne inférieure à celle de la valeur de référence. En revanche, s’il est supérieur à 1, la variation du cours du fonds est supérieure à celle de la valeur de référence. Un bêta négatif signifie dès lors que l’évolution de cours est négative.

La corrélation reflète la dépendance réciproque du cours de deux ou de plusieurs placements (par exemple le fonds et la valeur de référence). Cet indicateur se situe entre -1 et 1. Une valeur positive décrit une évolution de cours parallèle, une valeur négative une évolution contraire. Si la corrélation est nulle, cela indique qu’il n’est pas possible de reconnaître de lien entre l’évolution des cours des deux placements. Une corrélation de 1 signale en revanche que les deux placements évoluent toujours dans la même direction. Dans l’exemple ci-dessous, la corrélation est très proche de 1. Le fonds évolue donc la plupart du temps dans la même direction que la valeur de référence. Mais cela ne signifie pas pour autant que les gains et les pertes de cours quotidiens du fonds et de la valeur de référence seront identiques. La corrélation ne fait qu’indiquer si ceux-ci évoluent dans la même direction. En revanche, l’évolution de la valeur moyenne du fonds par rapport à l’indice de référence est décrite par le bêta.

Le risque global, appelé également volatilité, reflète le risque moyen de variation des cours du portefeuille du fonds. La théorie du portefeuille mesure le risque d’un placement d’après le niveau de fluctuation des rendements. Risque et rendement sont ainsi directement liés.

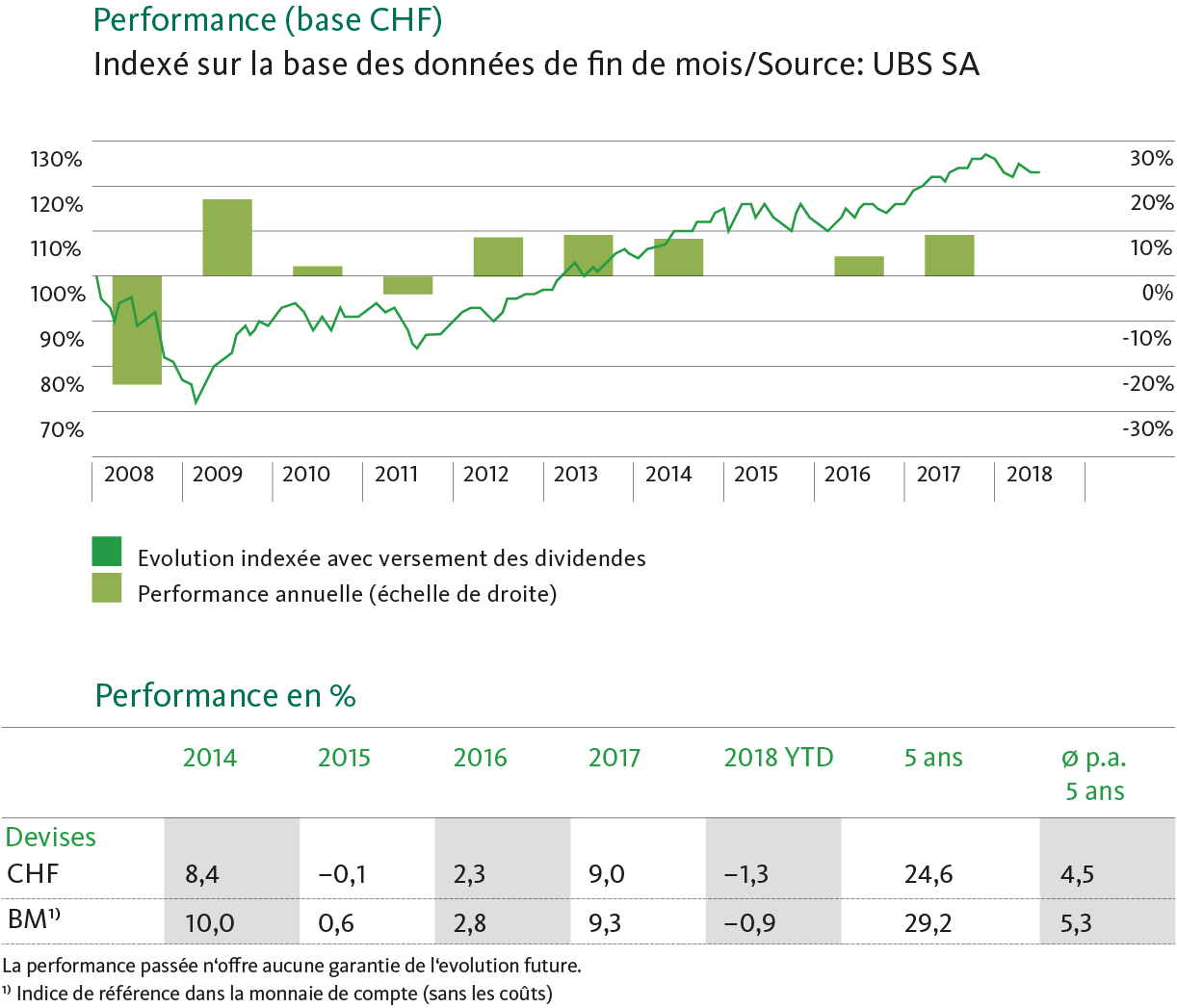

Une image en dit souvent plus que mille mots. Le graphique et le tableau correspondant présentent la performance historique du fonds et son évolution par rapport à la valeur de référence. Cela aide à comprendre comment le fonds évolue par rapport à des produits similaires ou au marché dans son ensemble. N’oubliez pas que la performance passée n’offre aucune garantie de l’évolution future des cours.

Une bonne valorisation sur de longues périodes vis-à-vis de l’indice de référence dénote un gestionnaire de fonds habile et un soigneux processus de placement de la part de l’établissement financier concerné. Généralement, c’est donc moins le résultat d’un heureux hasard… La performance à court terme (sur moins de trois ans) peut varier fortement et donner une image faussée de la performance. Mais il ne faut pas pour autant tomber dans d’autres pièges Il est possible que l’actuel gestionnaire ne gère le fonds que depuis un an, si bien que toute performance (bonne ou mauvaise), avant cette date, ne dit encore rien sur ses capacités. Étant donné qu’on assiste souvent à une sortie partielle du capital de placement conjointement au départ d’un gestionnaire, de nombreuses sociétés de fonds renoncent désormais à désigner explicitement leurs gestionnaires. La prudence est aussi de mise lorsqu’il s’agit de «données de performance simulées», calculées sur la base de la composition actuelle du fonds, et permettant de voir comment celui-ci se serait (théoriquement) comporté par le passé. Cette procédure également appelée «backtesting» est surtout utilisée pour les fonds lancés récemment.

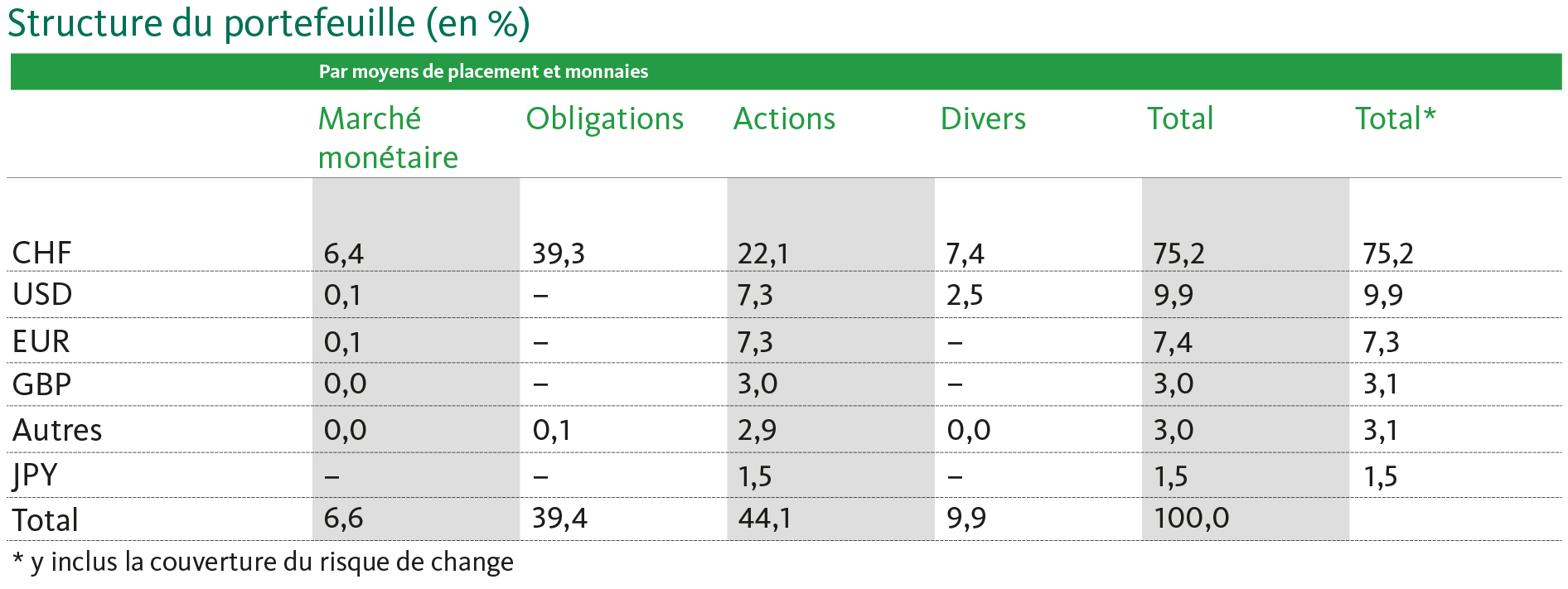

La structure du portefeuille indique la pondération des différentes classes d’actifs par rapport au portefeuille global. Elle indique en outre la ventilation des monnaies dans lesquelles sont investies les différentes classes d’actifs. Notre exemple montre qu’au total, 44,1% de la fortune du fonds sont investis en actions et 22,1% dans des actions suisses. Ce tableau permet de déterminer si le fonds correspond à vos objectifs de placement personnels et/ou à votre propension au risque. Plus la part en actions est élevée, plus les fluctuations de cours pourront être importantes. Mais inversement, une part en actions plus élevée permet généralement d’atteindre à long terme des rendements supérieurs à ceux d’un fonds purement obligataire.

Les jeunes investisseurs peuvent avoir tendance à privilégier une part d’actions relativement élevée dans leur portefeuille, car ils peuvent mieux faire face au risque de baisses de cours temporaires grâce une période de placement plus longue. Pour un retraité, en revanche, ce sera en général moins l’accroissement de valeur que la préservation du capital et un flux de revenus stable qui importeront. La part d’actions dans son portefeuille devrait donc être plus faible. S’il n’existe pas de règle parfaite en la matière, on dit que la proportion d’actions devrait s’élever à environ «100 moins l’âge».

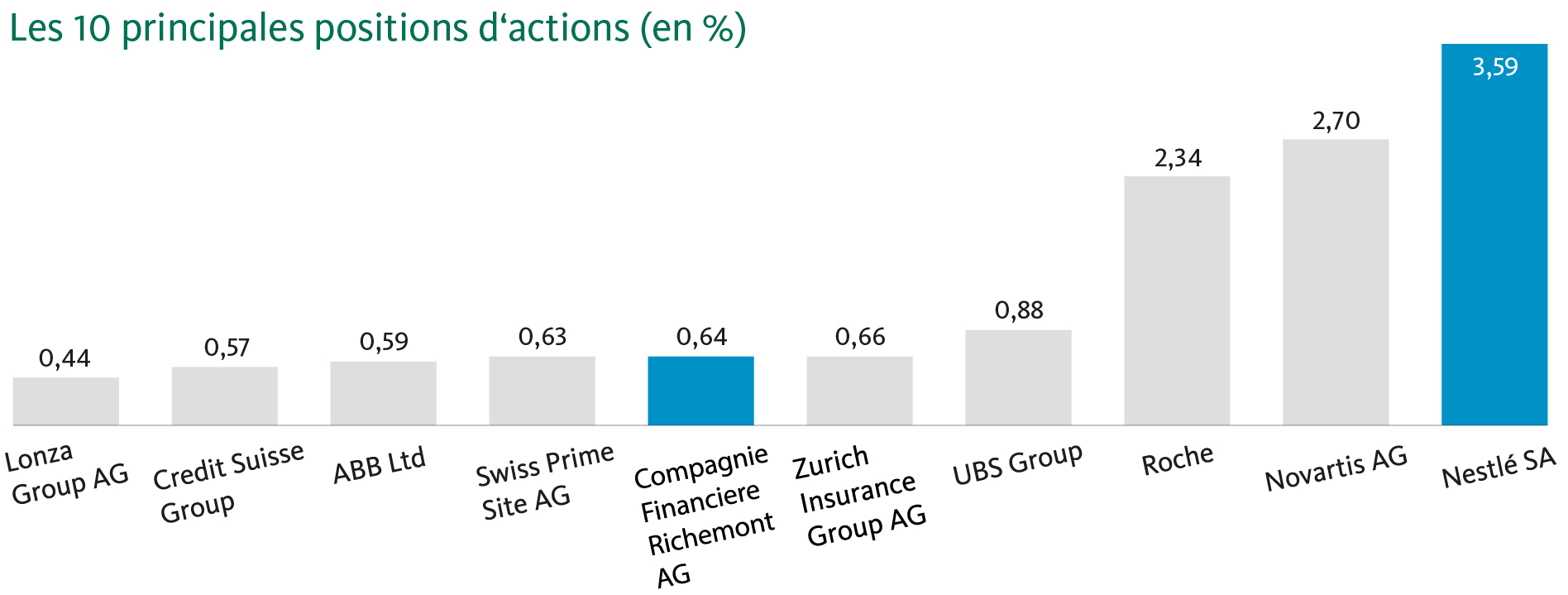

Un factsheet de fonds contient presque toujours une liste des top ten. Un fonds avec une part en actions fait figurer dans cette section les dix principales entreprises dans lesquelles le gestionnaire du fonds a investi de l’argent. Cette part de la fortune du fonds est indiquée en pourcentage. Certains fonds investissent dans des valeurs vedettes établies, mais d’autres se concentrent plutôt sur les jeunes entreprises de croissance. Cela dépend de la stratégie suivie par le gestionnaire du fonds. Dans cette section du prospectus, on trouve parfois aussi une ventilation par secteurs d’activité. Ces indications sont également fort utiles lors de la comparaison de différents fonds.

La liste indique également l’ampleur de la concentration dans le portefeuille. Si les dix principales participations représentent par exemple plus de la moitié de la fortune du fonds, un tel fonds sera bien plus concentré que des produits concurrents où le top ten ne représente qu’un quart des capitaux sous gestion. Les investisseurs feront donc bien de toujours vérifier si un fonds investit de manière prépondérante dans certaines actions ou secteurs individuels. Car plus un fonds est investi largement, moins sa valeur fluctuera généralement. Mais cette sécurité supplémentaire s’accompagne souvent de perspectives de rendement moins élevées. C’est donc votre tolérance au risque qui déterminera, entre autres, quel fonds est le mieux adapté à votre situation.

Supposons que vous souhaitiez acheter un fonds qui ne fait pas partie de la gamme de fonds de votre banque. Comment indiquer à votre conseiller à la clientèle quel produit vous intéresse? Les noms des fonds sont généralement peu utiles pour l’identification du bon produit. Il existe souvent un risque de confusion. Les identifications de titres sont bien plus sûres à cet égard.

En Suisse, le numéro de valeur est une identification unique et sans équivoque des papiers-valeurs cotés en Bourse ou autorisés au négoce. Mais si le fonds n’est pas domicilié en Suisse, il se peut qu’aucun numéro de valeur ne lui ait été attribué. Dans un tel cas, le numéro ISIN (International Securities Identification Number) vous aidera. Il assure l’identification des titres sur le plan international. Enfin, il est également possible de trouver un titre au moyen du ticker Bloomberg ou du symbole Reuters correspondant.