Les termes spécialisés sont légion dans le monde de la finance. Mais pour beaucoup d’investisseurs privés, le terme de thésaurisation utilisé dans l’univers des fonds de placement devrait être du chinois. Et à côté des fonds à thésaurisation, il existe aussi ceux dits «à distribution». Quelle est donc la différence?

Les investisseurs doivent déjà prendre une multitude de décisions pour trouver le fonds de placement qui leur conviendra: opteront-ils pour un fonds de développement durable, ou plutôt pour un fonds par pays ou par secteur, pour un fonds immobilier, un fonds en actions, en obligations, voire pour un fonds mixte? Et à quel prestataire de fonds accorderont-ils leur confiance, quel profil de risque choisir pour quelle stratégie de placement? Car l’une des caractéristiques de ces véhicules d’investissement est qu’il existe des fonds de placement aussi bien à thésaurisation qu’à distribution, sans compter que certains fonds proposent les deux variantes. Mais quelle est donc précisément la différence entre un fonds de placement à distribution et un fonds à thésaurisation?

Les fonds de placement à thésaurisation réinvestissent régulièrement les revenus réalisés dans la fortune du fonds.

Les distributions que verse un fonds d’investissement bon an, mal an, correspondent en fait aux revenus (intérêts et dividendes) que celui-ci aura engrangés durant l’exercice. Les fonds à distribution reversent ces revenus aux propriétaires des parts, le plus souvent une fois par année. Les fonds à thésaurisation, eux, réinvestissent toujours dans la fortune du fonds les revenus qu’ils auront réalisés, c’est pourquoi on parle aussi de fonds d’accumulation pour les désigner. Mais thésaurisation et réinvestissement sont encore deux choses qu’il ne faut pas confondre. Dans le cas du réinvestissement, les revenus sont bien distribués, mais simultanément placés dans de nouvelles parts de fonds.

C’est le jour de la distribution que la différence entre des fonds à thésaurisation et à distribution se voit le mieux: le cours des parts d’un fonds à distribution baisse alors, de manière similaire au cours d’une action qui diminue après le paiement du dividende. Car la distribution réduit la fortune du fonds, ce qui se traduit par une valeur plus basse de ses parts. Dans le cas de la thésaurisation, par contre, le cours des parts reste inchangé, ou se réduit tout au plus du montant de l’impôt anticipé. Et la distribution versée vient augmenter la Net Asset Value (NAV, ou valeur d’inventaire nette) du fonds d’investissement. La NAV se compose du total des actifs du fonds évalués aux prix de marché, après déduction de tous les engagements. Cette fortune nette est ensuite divisée par le nombre de parts du fonds en circulation. En règle générale, les sociétés de fonds calculent quotidiennement la NAV.

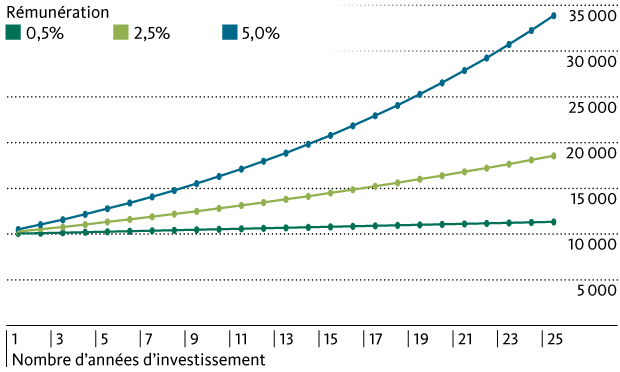

La thésaurisation régulière permet d’obtenir à long terme une forte augmentation de la fortune du fonds.

Mais revenons-y un peu, à la thésaurisation. De la thésaurisation régulière résulte, sur le long terme, une forte augmentation de la fortune du fonds, plus ou moins équivalente à l’effet des intérêts composés de placements financiers. Plus on commence à épargner tôt, plus on accumule d’argent. En cumulant la fortune placée, les fonds de thésaurisation fonctionnent d’une manière similaire, offrant ainsi une hausse de rendement. Un autre avantage des fonds à thésaurisation est que l’investisseur n’a pas à se préoccuper du réinvestissement: les directions des fonds s’en chargent en permanence, de façon quasi «automatique». Un réinvestissement d’ailleurs sans frais, entièrement gratuit, pour les investisseurs à la Banque Migros.

Effet des intérêts composés de différents niveaux de rémunération sur 25 ans (capital de départ: 10 000 CHF)

Les nouveaux fonds d’investissement socialement responsables lancés par la Banque Migros sont tous des fonds de thésaurisation. Et indépendamment du type de fonds, la date de distribution ou de thésaurisation des Migros Bank Fonds est toujours en octobre. Un coup d’œil suffit pour savoir si un fonds est à distribution ou à thésaurisation. Les premiers, qui versent une distribution, sont caractérisé par un «A», par exemple le «Migros Bank (CH) Fonds 40 A». Les fonds de thésaurisation, en revanche, s’accompagnent d’un «B», comme le «Migros Bank (CH) Fonds Sustainable 45 B». Il arrive aussi que les deux variantes soient proposées, par exemple pour un fonds domicilié au Luxembourg, à l’instar du «Migros Bank (Lux) Fonds SwissStock A» et du «Migros Bank (Lux) Fonds SwissStock B», avec un ISIN (International Securities Identification Number) et un numéro de valeur qui seront également différents. Autant d’indications figurant toutes sur la fiche d’information (factsheet) du fonds respectif, disponible sur le site Internet de la Banque Migros.

Mais quelle forme de fond faudrait-il privilégier en tant qu’investisseur? Sur le plan fiscal, il n’y a aucune différence pour les fonds suisses, qu’ils soient à thésaurisation ou à distribution, tant la distribution versée que la thésaurisation doivent être déclarées à titre de revenus dans la déclaration d’impôt. Pour les investisseurs, c’est aussi le seul moyen de se faire rembourser les 35% d’impôt anticipé (IA) qu’ils auront payés sur ces revenus. Il n’y a toutefois pas d’impôt anticipé à payer sur les fonds de prévoyance. La décision de savoir quelle variante conviendra le mieux dépendra donc surtout des besoins individuels et de la situation de vie personnelle. Des fonds à distribution conviendront ainsi mieux pour les personnes qui sont tributaires de versements réguliers, comme les retraités, afin d’améliorer leurs revenus et de disposer d’une certaine liquidité. Les investisseurs ayant un horizon de placement plus lointain et qui veulent se constituer un capital vieillesse seront davantage séduits par des fonds à thésaurisation.

« Mais thésaurisation et réinvestissement sont encore deux choses qu’il ne faut pas confondre. »

En réinvestissant chaque année le revenu, le nombre d’actions augmente, car on en achète des nouvelles.

En thésaurisant, la quantité d’actions ne va pas changer, mais les dividendes reçus seront plus élevés chaque année?

Si oui, est-ce qu’il y a une différence au moment de la ventre d’actions de fonds avec et sans thésaurisation?