Mit dem Beginn des Septembers richtet sich der Marktfokus auf die geldpolitischen Entscheide. Diese werden zwar im Zeichen des Zinssenkungszyklus stehen, aber auch von einer gewissen Vorsicht geprägt sein.

Nachdem die Finanzmärkte im August im Bann um die zukünftige Entwicklung der Chiphersteller und um die immer noch nicht abgeflauten Rezessionssorgen für die USA standen, steht die erste Septemberhälfte ganz im Zeichen der Zentralbankentscheide. Es steht eine Reihe wichtiger Zinsentscheide an. Diese allein dürften allerdings kaum für grosse Überraschungen sorgen. Der Fokus der Anlegerinnen und Anleger richtet sich viel mehr darauf, wie viel sich die Zentralbankspitzen zum zukünftigen Leitzinspfad entlocken lassen.

Eurozone-Inflation ist noch nicht vollständig unter Kontrolle

Aus Schweizer Sicht stehen vor allem die Zinsentscheide für die Eurozone, die USA und selbstverständlich für die Schweiz im Mittelpunkt des Interessens. Den Reigen eröffnet dabei die Europäische Zentralbank (EZB) am 12. September 2024. Die Marktteilnehmenden gehen nahezu einhellig davon aus, dass die EZB die Leitzinsen ein weiteres Mal um 25 Basispunkte (0,25 Prozentpunkte) senken wird. Auch wir rechnen mit einer neuerlichen Senkung in diesem Umfang. Allerdings sind wir im Vergleich zu den Markerwartungen etwas zurückhaltender bezüglich der weiteren Zinssenkungsdynamik. Während die Terminmärkte für die Sitzung vom 17. Oktober mit einer Wahrscheinlichkeit von rund 36 Prozent bereits die nächste Zinssenkung einpreisen, gehen wir von einem gemächlicheren Marschtempo in Frankfurt aus.

Denn die zuletzt in den EZB-Zielbereich gefallene Eurozone-Teuerung stellt lediglich ein Zwischentief dar. Auslaufende Basiseffekte und teils üppige Reallohnerhöhungen sorgen spätestens ab dem vierten Quartal wieder für erneut erhöhten Preisauftriebsdruck. Das Inflationsgespenst in der Eurozone ist somit noch nicht vollständig verscheucht, und die EZB wird sich hüten, durch eine zu schnelle Zinslockerung die Teuerung abermals zu befeuern. Wir erwarten daher erst für Dezember einen weiteren Senkungsschritt.

Die US-Wirtschaft steuert weiterhin auf eine sanfte Landung zu

Der EZB folgen wird am 18. September die US-Notenbank Fed. Spätestens seit der Rede von Fed-Chef Jerome Powell an der jährlichen Zentralbankenkonferenz in Jackson Hole gilt an den Finanzmärkten eine Zinssenkung als ausgemacht. Wir rechnen ebenfalls damit, dass die Fed in knapp zwei Wochen den Leitzins zum ersten Mal seit über vier Jahren wieder senken wird und somit den schrittweisen Rückzug vom historisch hohen Leitzinsniveau einläuten wird. Dabei scheint ein Senkungsschritt von 25 Basispunkten angezeigt. Eine Lockerung um gleich 50 Basispunkte schliessen wir aus, da dies das Signal einer ernsthaft kriselnden US-Wirtschaft aussenden würde. Ein solcher Befund entbehrt aber einer ausreichenden Grundlage.

Zwar mehren sich insbesondere am Arbeitsmarkt die Abkühlungsanzeichen, diese sind aber mehr eine gesunde Normalisierung als die Vorboten eines eigentlichen Einbruchs. Das von 2,8 auf 3,0 nach oben revidierte Wachstum des Bruttoinlandprodukts für das zweite Quartal (annualisierte Rate) sowie die weiterhin robuste private Konsumnachfrage bekräftigen uns in der stets aufrecht erhaltenen Einschätzung, dass der US-Wirtschaft eine sanfte Landung gelingen wird. Sie deuten aber ebenfalls daraufhin, dass auch die Fed beim Beschreiten des weiteren Zinssenkungspfads behutsam vorgehen wird. Die nach wie vor überschiessende Inflation erlaubt bei der gegenwärtigen Konjunktursituation keine zu forsche Gangart. Zwar richtet sich der Fokus der US-Notenbank etwas weniger auf die Teuerung und dafür mehr auf den Arbeitsmarkt – ein geldpolitisches Anheizen des Preisauftriebs durch zu schnelle und zu grosse Lockerungsschritte wird sie aber tunlichst vermeiden. Wir rechnen daher damit, dass die Fed zurückhaltend agiert und beim weiteren geldpolitischen Kurs stark auf die Entwicklung am Arbeitsmarkt abstützt. Kommt es dort zu keiner drastischen Verschlechterung, erwarten wir für die kommenden 12 Monate eine Absenkung des Leitzinses von aktuell 5,5 (oberes Band) auf 4 Prozent.

Ist die SNB abermals eine Wundertüte?

Den Abschluss der für die Schweiz wichtigen nächsten geldpolitischen Entscheide macht am 26. September schliesslich die Schweizerische Nationalbank (SNB). Auch hier gehen Marktauguren grossmehrheitlich von einer erneuten Zinssenkung von 1,25 auf 1 Prozent aus. Wir teilen diese Einschätzung, auch wenn wir uns bewusst sind, dass die SNB zuweilen eine eigentliche Wundertüte ist, die gerne mit Überraschungen aufwartet. So senkten die Währungshüter sowohl im März als auch im Juni den Leitzins um jeweils 25 Basispunkte und erwischte damit die Analysten und Finanzmarktteilnehmenden auf dem linken Fuss. Eine Beibehaltung des Leitzinses und damit eine neuerliche Überraschung ist vor diesem Hintergrund nicht auszuschliessen. Dennoch überwiegen aus unserer Sicht die Argumente, die für eine neuerliche Lockerung sprechen. Zwar befindet sich die Inflation hierzulande seit geraumer Zeit innerhalb des SNB-Zielbandes, gleichzeitig wächst die Wirtschaft aber nur mit unterdurchschnittlichem Tempo, und der Franken notiert insbesondere zum Euro zu stark. Um den währungsseitigen Gegenwind für die Exportwirtschaft zu dämpfen, der Bauwirtschaft frischen Impuls zu verschaffen, deflationäre Tendenzen bei den Importpreisen gleich im Keim zu ersticken und der Privatkonsumnachfrage unter die Arme zu greifen, gehen wir von der dritten Leitzinssenkung in Folge aus.

Allerdings erwarten wir, dass dies der letzte Lockerungsschritt vor einem längeren Marschhalt sein wird. Der Leitzins befindet sich mit der erwarteten Senkung am unteren Rand der neutralen Zone, was angesichts der unter Kontrolle befindlichen Inflation und einer zwar nicht rosigen aber relativ soliden Wirtschaftsentwicklung ein gerechtfertigtes Niveau darstellt. Angesichts des angespannten Konjunkturumfeldes wird sich die SNB hüten, zu viel ihres Pulvers vorschnell zu verschiessen. Zumal ihre Möglichkeiten zur EUR/CHF-Stützung mittels geldpolitischer Lockerungen beschränkt ist. Aufgrund des deutlich höheren Leitzinsniveaus in der Eurozone verfügt die SNB gar nicht über den gleichen Senkungsspielraum wie die EZB, sofern sie den Leitzins nicht erneut in den negativen Bereich drücken möchte. Einen solchen Schritt schliessen wir aber aus. Zu verhehrend waren die negativen Begleiterscheinungen der bis September 2022 andauernden achtjährigen Negativzinsphase.

Die verbrannten Finger wirken nach

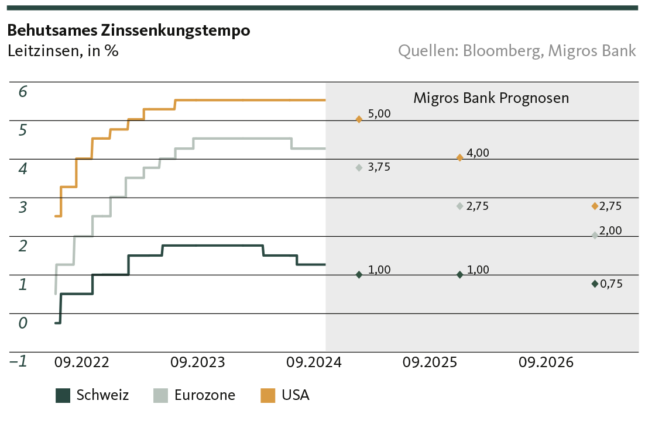

Insgesamt erwarten wir für die aus Schweizer Perspektive wichtigsten Zentralbanken somit ein vorsichtiges Vorgehen beim Zinssenkungszyklus (siehe Grafik).

Den Notenbanken muss der Spagat gelingen, adäquat auf ein schwächelndes Konjunkturumfeld zu reagieren und gleichzeitig den grundsätzlich anhaltenden Disinflationstrend sozusagen nicht auf der Zielgerade abzuwürgen oder sogar umzukehren. Aufgrund der verbrannten Finger infolge sträflicher Unterschätzung des ab 2021 einsetzenden Inflationsschubes dürfte die Zentralbanken den zurückgehenden Teuerungsraten eher mit Skepsis als mit vorschnellem Optimismus begegnet werden. Sie werden daher beim Fällen zukünftiger Zinsentscheide lieber mal einen Inflationsdatenpunkt zu viel als einen zu wenig abwarten.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.