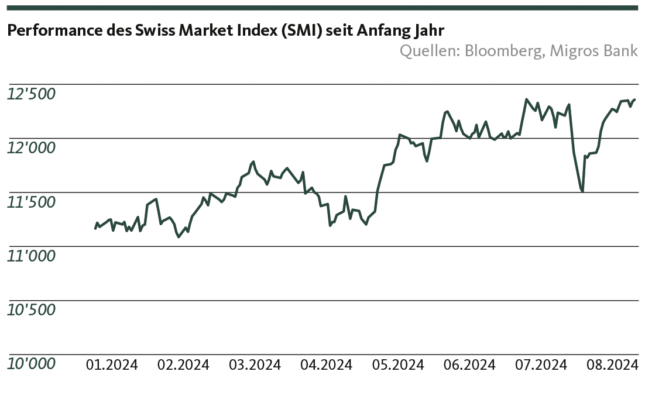

Anfang August gab es heftige Börsengewitter. Glücklicherweise waren diese nur von kurzer Dauer und die Verluste sind inzwischen weitgehend wieder aufgeholt. Dennoch ist davon auszugehen, dass die Volatilität erhöht bleiben wird. Wie ist der SMI in diesem korrekturanfälligen Börsenumfeld positioniert?

Der August wirft Fragen auf….

Die Performance des Schweizer Aktienmarktes kann sich sehen lassen. In diesem Jahr hat der Schweizer Leitindex (SMI) bereits um 11 Prozent zugelegt. Die Börsenhausse blieb jedoch nicht ohne zwischenzeitliche Turbulenzen, insbesondere Anfang August zogen heftige Börsengewitter über die Aktienmärkte und auch der SMI brach zeitweise um über 7 Prozent ein. Die Volatilität nahm zu und die Anleihenrenditen sanken auf Niveaus, die zuletzt im Jahr 2022 gesehen wurden. Ein wichtiger Grund für die Korrektur waren die Sorgen um den US-Arbeitsmarkt. Nach einem enttäuschenden Arbeitsbericht stellten sich die Anlegerinnen und Anleger vermehrt die Frage, was passiert, wenn die eingepreiste sanfte Landung nicht eintritt und die USA doch in eine Rezession abrutschen. Glücklicherweise wurden diese Verluste wieder wettgemacht, als sich an den Märkten die Erkenntnis durchsetzte, dass die Ängste vor einer Rezession in den USA übertrieben waren.

Dennoch bleibt die Lage an den Aktienmärkten durchzogen. Zum einen bestehen grosse geopolitische Unsicherheiten wie beispielsweise der Nahostkonflikt, der Angriffskrieg in der Ukraine und die geopolitischen Spannungen zwischen den USA und China. Zum anderen ist unklar, wie sich die globale Wirtschaft weiterentwickeln wird. Die Weltwirtschaft und insbesondere der Industriesektor befinden sich in einer schwächeren Verfassung als erwartet. Das Augenmerk richtet sich daher auch auf die nach wie vor robuste Konjunktur in den USA und die Frage, ob die erwartete sanfte Landung in den kommenden Monaten gelingen wird.

Auch wenn wir weiterhin von einer sanften Landung in den USA ausgehen, sollten sich die Anlegerinnen und Anleger auf ein volatileres Börsenumfeld einstellen, als wir es bis August beobachten konnten.

Defensive Märkte sind gefragt

Angesichts der angespannten Lage und der erhöhten Volatilität ist eine Investition in defensive Aktienindizes durchaus sinnvoll. Der SMI mit seinen dividendenstarken Titeln und der hohen Konzentration in den Sektoren Pharma und Basiskonsumgüter ist weniger schwankungsanfällig als andere Indizes wie beispielsweise der Nasdaq oder der S&P 500. Aufgrund seiner defensiven Ausrichtung und des geringen Engagements in Technologiewerten konnte der SMI in diesem Jahr jedoch nicht so stark zulegen wie letztere Indizes.

Eine Besonderheit des SMI ist das hohe Gewicht der drei Börsenriesen Roche, Novartis und Nestlé. Sie sind in den Depots der Schweizer Anlegerinnen und Anleger besonders zahlreich vertreten und beeinflussen die Performance des SMI massgeblich, da sie zusammen 45 Prozent des Index ausmachen. So sind die beiden Pharmatitel Novartis und Roche in diesem Jahr für rund zwei Drittel der Performance des SMI verantwortlich, während Nestlé den Index mit -10 Prozent negativ beeinflusste. Wer in den SMI als Index investiert, ist der Entwicklung dieser Titel stark ausgeliefert.

Novartis und Roche

Der Fokus auf gewinnbringende Innovationen scheint bei Novartis gut zu funktionieren. Nach der erfolgreichen Restrukturierung konzentriert sich Novartis nur noch auf das Kerngeschäft mit margenstarken Medikamenten und hat sich von der Augenheilkunde (Alcon) und dem Generikageschäft (Sandoz) getrennt. Die hohen Margen erreicht Novartis durch ausgeprägte Markteintrittsbarrieren wie langjährige Patente und Forschungsvorsprünge. Zudem hat Novartis konzernweit die Kosten um 1 Milliarde gesenkt. Seit 2023 hat Novartis die Prognosen kontinuierlich erhöht und strebt nun ein durchschnittlich jährliches Wachstum von 5 Prozent und eine mittelfristige Marge von 40 Prozent an.

Roche litt bis vor kurzem unter der Durststrecke der langen Zeit erfolgreichen Diagnostiksparte, die während der Pandemie besonders viel Geld in die Kassen spülte. Zudem liefen im Kerngeschäft mit Krebsmedikamenten viele Patente aus und es fehlten Kassenschlager in der Pipeline. Dies verunsicherte die Anleger und liess den Aktienkurs sinken. Seit August hat sich die Marktsituation verbessert und die Forschungsbemühungen rund um eine Abnehmspritze und die US-Zulassung für das Augenmittel Vabysmo haben den Aktienkurs befeuert.

Nestlé

Nestlé ist der Börsenkoloss im SMI, dessen Kurs in letzter Zeit am meisten gelitten hat. Seit Anfang Jahr ist er um 7,4 Prozent eingebrochen. Nestlé litt vor allem unter der Inflation der letzten Jahre, den global gestörten Lieferketten und dem langen Lock-down in China. Seither ist Nestlé nicht mehr auf den Wachstumspfad zurückgekehrt. Deshalb war auch die Entscheidung von letzter Woche, den CEO auszuwechseln, naheliegend. Für Nestlé ist ein CEO-Wechsel gut, denn das Vertrauen der Anleger und Anlegerinnen ist in den letzten Jahren zu stark gesunken. Der neue CEO Laurent Freixe steht für die Konzentration auf die Kernkompetenzen. So soll die Profitabilität erhöht und verlorene Marktanteile zurückgewonnen werden.

Die drei Titel sind für die Zukunft gut positioniert und dürften auch in den kommenden Jahren hohe Dividenden von durchschnittlich über 3 Prozent ausschütten – damit dienen sie nicht zuletzt auch als eine Art Obligationenersatz. Unklar bleibt, ob die beiden Pharmawerte Roche und Novartis dem Wettbewerbsdruck in der Pharmaindustrie standhalten und ihre Patente verteidigen können. Bei Nestlé wird die grosse Frage sein, ob der Konzern mit dem neuen CEO zu alter Stärke zurückfindet.

Konzentration der Schweizer Kolosse im Portfolio überdenken

Trotz der guten Ausgangslage der drei Schweizer Börsengiganten sollten sich Anlegerinnen und Anleger nicht allein auf diese drei Werte verlassen. Einerseits ist ein zu konzentriertes Portfolio in einem volatilen Börsenumfeld nicht empfehlenswert Andererseits kann man mit einem konzentrierten Portfolio auch Aufwärtstrends verpassen. Ein Beispiel dafür ist der Trend rund um die Künstliche Intelligenz (KI). Hier gibt es zu wenig geeignete Titel im SMI. Man muss in anderen Ländern nach Titeln suchen.

Und wenn die Konjunktur wieder anzieht, sind auch Small und Mid Caps wieder stärker gefragt. Sie sind oft günstiger bewertet, profitieren von steigender Nachfrage und sinkenden Zinsen und können deutlich höhere Wachstumsraten aufweisen als Unternehmen, die bereits eine beachtliche Grösse erreicht haben.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.