Die Obligationenzinsen sind im Keller. Auf der Suche nach besser rentierenden Alternativen weichen die Anleger auf Anleihen mit schlechterer Schuldnerbonität aus. Die damit erzielte Mehrrendite ist allerdings ziemlich bescheiden angesichts des deutlich höheren Risikos.

Das Schöne an Obligationen ist, dass sie berechenbar sind: Als verbriefte Kredite geben sie dem Käufer das Anrecht auf vordefinierte Zinszahlungen und die Rückzahlung des Nennwerts am Ende der Laufzeit. Der Investor weiss somit schon im Voraus, wie hoch die Rendite der gesamten Investition bis zum Laufzeitende sein wird. Je besser die Bonität des Schuldners, desto niedriger liegt die Verzinsung. So viel Verlässlichkeit kennen Aktienanleger mit Sicherheit nicht.

Dennoch haben Obligationenanleger derzeit Grund zu klagen: Die Zinsen sind im Keller.

Die Rendite von Schweizer Staatsanleihen mit zehn Jahren Laufzeit beträgt beispielsweise -0.14%. Ja: Minus. Man bezahlt somit dafür, dem Staat langfristig Geld zur Verfügung zu stellen. Auf der Suche nach besser verzinsten Anlagemöglichkeiten greifen Obligationenanleger immer öfter auf Wertpapiere zurück, die sie früher gemieden hätten: Sie wählen Obligationen mit längeren Laufzeiten (diese werden besser verzinst, weisen aber auch ein höheres Schwankungsrisiko auf), oder sie weichen auf Obligationen von Schuldnern mit schlechterer Bonität aus. An Stelle einer Anleihe mit Bonitätsnote AAA wird beispielsweise eine Obligation mit BBB-Rating gewählt.

Die Bonitätsskala der meisten Rating-Agenturen reicht von «AAA» (Bestnote) bis zu «D» (in Zahlungsverzug).

Der wesentliche Unterschied zwischen den verschiedenen Bonitätsstufen ist das Risiko eines Zahlungsausfalls bzw. die Wahrscheinlichkeit, dass ein Schuldner dem Anleger das geliehene Geld nicht zurückbezahlen kann. Laut der Ratingagentur Standard & Poors (S&P) fällt ein Unternehmen mit der sehr guten Note AAA über einen Zeithorizont von zehn Jahren in nur gerade 1% aller Fälle aus. Bei Firmen mit schlechterer Bewertung ist das Risiko deutlich höher. Im BBB-Bereich liegt die Ausfallswahrscheinlichkeit bei 4%, bei Obligationen mit Rating BB bereits bei 13%.

Obligationenanleger, die auf riskantere Anleihen ausweichen, avancieren zum globalen Massenphänomen.

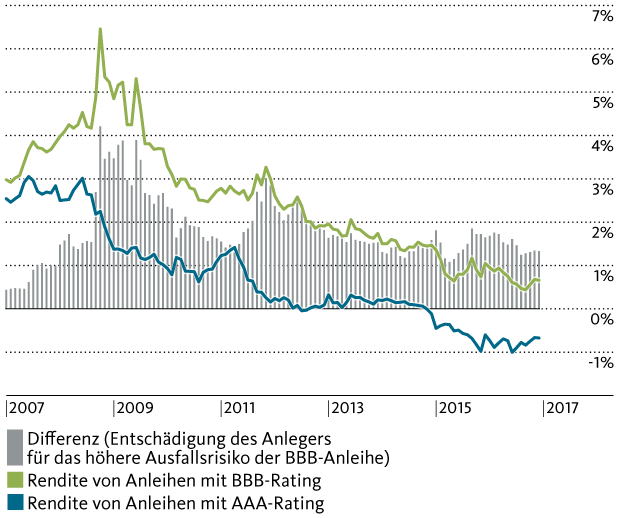

Sie drücken damit unbeabsichtigt auf die Renditen, die sie sich von diesen Investitionen erhoffen. Denn: Wenn sich die Nachfrage nach Obligationen erhöht, steigen deren Preise, was wiederum den Gesamtertrag der Investition (sprich: deren Renditen) sinken lässt. In der Schweiz liegt die Rendite einer BBB-Anleihe mit Laufzeit von fünf Jahren noch bei 0.8%. Die Mehrrendite gegenüber einer entsprechenden AAA-Anleihe der Eidgenossenschaft (welche zurzeit deutlich im negativen Bereich liegt) beträgt lediglich 1.4% (siehe Grafik).

Angesichts der Tatsache, dass eine BBB-Anleihe viel häufiger nicht zurückbezahlt wird, erscheint eine Risikoprämie von 1.4% pro Jahr ziemlich bescheiden. Die Entschädigung des Anlegers für das Eingehen substanziell höherer Bonitätsrisiken hat in den letzten Jahren kontinuierlich abgenommen.

Franken-Obligationen: Historische Entwicklung der Renditedifferenz zwischen Obligationen mit Rating AAA und BBB (Laufzeit: ca. 5 Jahre)

Das Ausweichen auf schlechtere Bonitäten kann v.a. bei einer Eintrübung der Wirtschaftslage zu hohen Verlusten führen, weil Unternehmen in solchen Phasen vermehrt ihre Schulden nicht bedienen können. Bei einem Zahlungsausfall droht auf der betroffenen Obligation ein grosser Abschreiber. Einbussen ergeben sich aber auch, wenn man nicht von einem solchen Ereignis betroffen ist, weil Anleihen mit tieferem Rating bei Verunsicherung der Anleger generell stärker an Wert verlieren als Anleihen mit bester Bonität.

Um sich vor diesem Schicksal zu schützen, gibt es eine einfache Lösung: Der Anleger wählt eine dem eigenen Risikobedürfnis entsprechende Strategie und verfolgt diese konsequent. Dabei ist es ratsam, auf die Begleitung durch einen Experten zu setzen, wie sie etwa im Rahmen eines Vermögensverwaltungsmandats erfolgt, oder indem ein Fonds an Stelle von Einzelanlagen erworben wird. Die Fonds- und Portfoliomanager kontrollieren und steuern das Risiko im Abgleich mit dem Risikoprofil des Anlegers, um für das eingegangene Risiko eine angemessene Rendite zu erwirtschaften. Im Rahmen dieses Prozesses wird unter anderem sorgsam analysiert, ob Ausfallsrisiken adäquat entschädigt werden.

Es ist letztlich dem Anleger überlassen, ob er sich für ein Vermögensverwaltungsmandat entscheidet oder lieber in Eigenregie handelt. In jedem Fall lohnt es sich aber, wenn man sich bewusst mit der Problematik versteckter Risiken auseinandersetzt. Ihr Kundenberater hilft Ihnen gerne bei der Wahl geeigneter Lösungen.