Als Privatanlegerin und -anleger bauen Sie mit Strategiefonds auf einfache Weise langfristig Vermögen auf. Und das mit tieferen Kosten und geringeren Risiken, als wenn Sie selber ein vergleichbares Anlageportfolio zusammenstellen möchten.

Erfolgreich anlegen geht anders, als viele denken. Nicht das Aufspüren von «heissen Aktientipps» trägt am meisten zum Vermögensaufbau bei. Stattdessen -sind rund 90 Prozent des langfristigen Anlageerfolgs abhängig von der Wahl der optimalen Vermögensaufteilung in Aktien, Obligationen, Liquidität und alternative Anlagen.

Wie aber kommen Sie zur optimalen Anlagestruktur? Die einfachste Möglichkeit besteht im Kauf eines Strategiefonds (siehe Box). Dieser bietet Ihnen einen Vermögensmix, passend zu ihrem persönlichen Risikoprofil. Sie können stattdessen auch versuchen, selber eine analoge Vermögensaufteilung nachzubilden – etwa mit Exchange Traded Funds oder kurz ETF. An der Schweizer Börse werden über 1200 solcher Anlageinstrumente gehandelt, die jeweils ein gewisses Marktsegment abdecken. Aus diesen Einzelbausteinen lässt sich ein individuelles Portfolio zusammenstellen. Aber längst nicht alle Kunden verfügen über das nötige Know-how. Der Strategiefonds bietet sich hier als clevere Alternative an.

Die Börsenpsychologie macht Privatanlegern oft einen Strich durch die Rechnung

Ein grosser Vorteil des Strategiefonds zeigt sich beispielsweise, wenn es an der Börse kräftig rumpelt. In Stresssituationen neigen Privatanleger vielfach zu Kurzschlussreaktionen und steigen oft zum denkbar ungünstigsten Zeitpunkt an der Börse aus und wieder ein. Solche Fehlentscheide vermeidet, wer die Vermögensverwaltung einem professionell verwalteten Strategiefonds überträgt.

Das Fondsmanagement der Migros Bank verfolgt mit ruhiger Hand eine langfristige Anlagestrategie. Zudem bietet es Gewähr für ein breit diversifiziertes, risikosenkendes Investment – und dies bereits ab minimalen Anlagesummen. Wer dagegen selber ein ähnlich gut diversifiziertes Portfolio mithilfe von ETF zusammenstellen möchte, braucht ein Mindestvermögen, das die finanziellen Möglichkeiten vieler Privatanleger übersteigt.

Kostenvorteile für den Strategiefonds

Je mehr Bausteine ein selber zusammengestelltes Portfolio umfasst, desto besser sind zwar die Risiken verteilt. Aber gleichzeitig schlagen bei dieser Lösung die Kosten umso stärker durch. Die Vermögensaufteilung muss nämlich periodisch an die ursprünglich gewählte Anlagestrategie angepasst werden. Dieser Rebalancing genannte Mechanismus stellt sicher, dass konsequent Gewinne bei jenen Anlageklassen mitgenommen werden, deren Wert überproportional zugenommen hat. Die Erlöse werden in jene Anlageklassen reinvestiert, deren Kurse gefallen sind und bei denen sich günstige Einstiegschancen eröffnen. Solche Umschichtungen fallen beim ETF-Portfolio stark ins Gewicht – und zwar umso stärker, je mehr ETF eingesetzt werden. Dabei sind für die ETF nicht nur Kauf- und Verkaufsgebühren zu berücksichtigten; ins Gewicht fallen bei jeder Transaktion auch zusätzliche Kosten durch die Spanne zwischen Kauf- und Verkaufspreis (Spread).

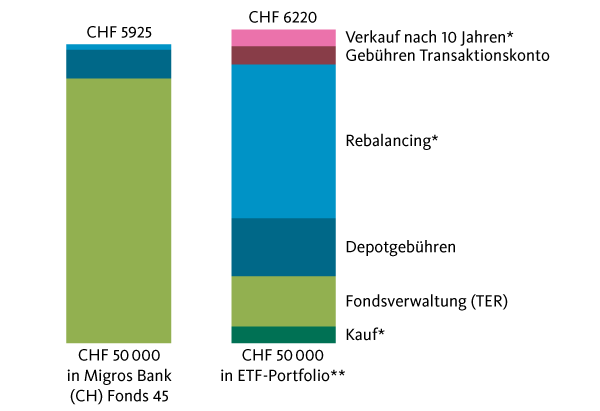

Nicht allein die Transaktionskosten sind bei einem Strategiefonds viel tiefer, sondern ebenso die Depotgebühren. Bei Letzteren profitieren Sie nämlich von einem 50-prozentigen Rabatt. Die Gesamtkostenvorteile zeigen sich beim Vergleich des Migros Bank (CH) Fonds 45 und eines ähnlich strukturierten ETF-Portfolios, beide mit einer strategischen Aktienquote von 45 Prozent. Unterstellt wird ein einmaliges Investment mit zehn Jahren Anlagehorizont (siehe Tabelle).

10-Jahres-Vergleich: Strategiefonds vs. selber verwaltetes ETF-Portfolio

**Aus Kostenüberlegungen wird die Vermögensaufteilung des Strategiefonds nur mit 7 ETF nachgebildet, mit durch-schnittlich 0,2% TER für CHF-Tranchen und 0,1% Spread zwischen Kauf- und Verkaufspreisen. Die Liquidität wird separat auf einem Transaktionskonto gehalten.

Ideale Kombination: Strategiefonds und Sparplan

Die Kostenvorteile vergrössern sich noch, wenn Sie nicht bloss einen einmaligen Betrag investieren, sondern wiederkehrend anlegen. Strategiefonds lassen sich nämlich mit einem so genannten Sparplan verbinden – also mit der Möglichkeit, regelmässig fixe Beiträge zu investieren. Die zeitliche Staffelung Ihrer Anlage glättet das Risiko zusätzlich.

Davon profitieren Sie beim Strategiefonds bereits ab kleinsten Beträgen: Ab 50 Franken pro Monat investieren Sie in Ihre gewünschten Vermögensaufteilung. Und dies ohne zusätzliche Transaktionskosten, wie sie bei einem selber verwalteten ETF-Portfolio anfallen würden.

Strategiefonds: Nase vorn bei Nachhaltigkeit und Ausschüttung

Und noch in einem anderen Bereich hat der Strategiefonds die Nase vorn. So fehlen in gewissen Anlagesegmenten wie etwa Franken-Obligationen geeignete ETF. In anderen gibt es zwar ETF, doch sie sind nicht thesaurierend. Das heisst, die Erträge werden nicht automatisch reinvestiert. Stattdessen müssen Sie sich um die Wiederanlage der Ausschüttungen kümmern. Beim Strategiefonds der Migros Bank dagegen werden die Erträge ohne Ihr Zutun reinvestiert. Damit profitieren Sie noch konsequenter von der Wertentwicklung der Migros Bank Fonds.