Aufgrund ihrer tiefen Renditen sind Schweizer Obligationen für den Anleger heute kaum mehr interessant. Anders sieht es bei den Schweizer Immobilienfonds und -aktien aus. Sie punkten mit ihren ansprechenden Ausschüttungsrenditen und empfehlen sich, ungeachtet der bereits erfolgten Kurssteigerungen, weiterhin als rentable Anleihen-Alternative.

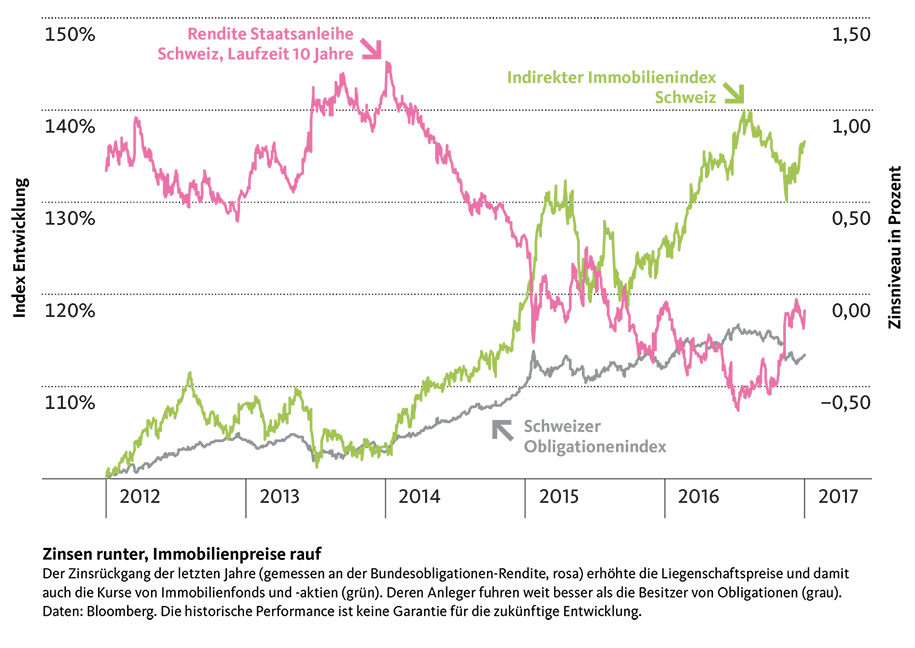

Wer in den vergangenen drei Jahren Immobilienfonds oder -aktien besass, konnte sich über einen schönen Wertzuwachs im Portfolio freuen. Allein im Jahr 2016 legten die an der Schweizer Börse kotierten Immobilienwerte im Durchschnitt um satte 7 Prozent zu.

Anders sieht es bei den Obligationen aus. Zwar stiegen deren Preise aufgrund des abnehmenden Zinsniveaus ebenfalls kontinuierlich an, doch deren Rendite kam zunehmend unter Druck. Sie liegt heute – nicht zuletzt infolge der Einführung der Negativzinsen – oftmals im negativen Bereich. Das heisst: Wer diese Papiere bis zum Laufzeitende hält, macht letzten Endes selbst unter Berücksichtigung der Zinsen ein Verlustgeschäft.

Für den Anleger stellt sich die Frage, ob Obligationen aufgrund ihrer tiefen Renditen im Portfolio noch sinnvoll sind – oder ob es im heutigen Umfeld nicht besser wäre, vermehrt Immobilienfonds und -aktien einzusetzen. Um dies zu beurteilen, sollte er sich einiger Unterschiede bewusst sein.

Obligationen und Immobilienanlagen verhalten sich unterschiedlich bei Zinsänderungen.

Infolge des stark gesunkenen Zinsniveaus haben die aktuell zur Zeichnung aufliegenden Obligationen meist einen tiefen Coupon und damit eine sehr niedrige, wenn nicht gar negative Rendite. Der Anleger kann dem zwar entgegenwirken, indem er Obligationen von qualitativ schlechteren Emittenten kauft, oder aber eine Anleihe mit längerer Laufzeit wählt. Beide Handlungsoptionen bergen jedoch das Risiko eines grösseren Wertverlustes im Fall von allfälligen Zinserhöhungen.

Glücklich schätzen kann sich, wer im Depot über ältere Obligationen mit höheren Coupons verfügt und diese noch zu vernünftigen Preisen und Ausschüttungsrenditen erstehen konnte. Will man heute in solche Obligationen investieren, liegen die Preise dafür meist in schwindelerregender Höhe. Dadurch fällt die Rendite der gesamten Investition ebenfalls tief, wenn nicht gar negativ aus. Als Anleger sollte man bedenken, dass auch diese Obligationen bei Verfall lediglich mit 100 Prozent zurückbezahlt werden und somit jedes Prozent des Kaufpreises darüber einen sicheren Verlust darstellt.

Bei der Ausschüttung sind Immobilienfonds und -aktien den Obligationen haushoch überlegen.

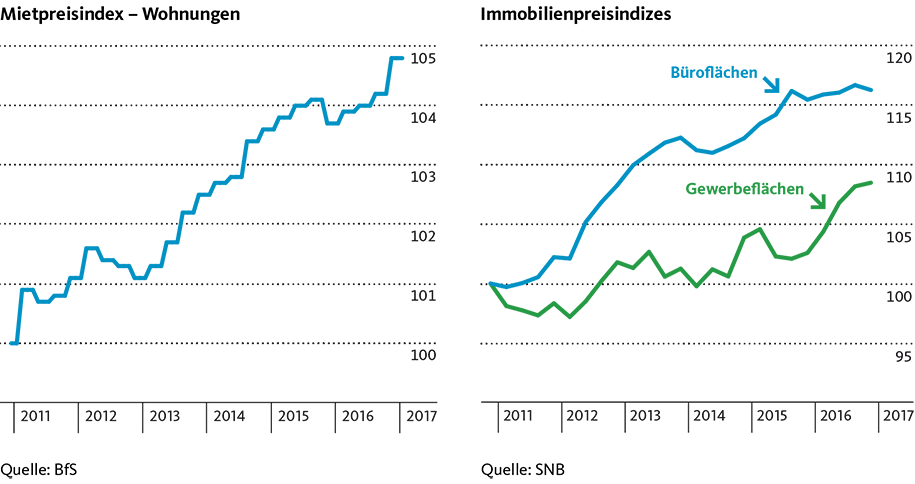

Bei den Immobilienfonds und -aktien ist die Ausschüttungsrendite nur indirekt vom vorherrschenden Zinsniveau abhängig. Viel wichtiger sind die regelmässig generierten Mieteinnahmen. Sie bilden die Basis für die zukünftigen Ausschüttungen. Aufgrund der Attraktivität der Schweiz als Wirtschaftsstandort, der kontinuierlichen Zuwanderung sowie der hohen Nachfrage nach Flächen sowohl im Wohn- als auch im Kommerzbereich konnten die Mieterträge in den vergangenen Jahren mehrheitlich gesteigert werden (siehe Grafik oben links).

Trotzdem sind die Ausschüttungsrenditen auch bei den Immobilienfonds und -aktien in den letzten Jahren kontinuierlich gesunken. Dies hängt zum einen damit zusammen, dass die Preise der Immobilien stark gestiegen sind und neue Objekte deutlich teurer eingekauft werden müssen, was die Anfangsrendite reduziert. Zum anderen haben die Preise der Fonds und Aktien wie erwähnt stark zugelegt (siehe Grafik oben rechts), wodurch die Ausschüttungsrendite ebenfalls gemindert wurde.

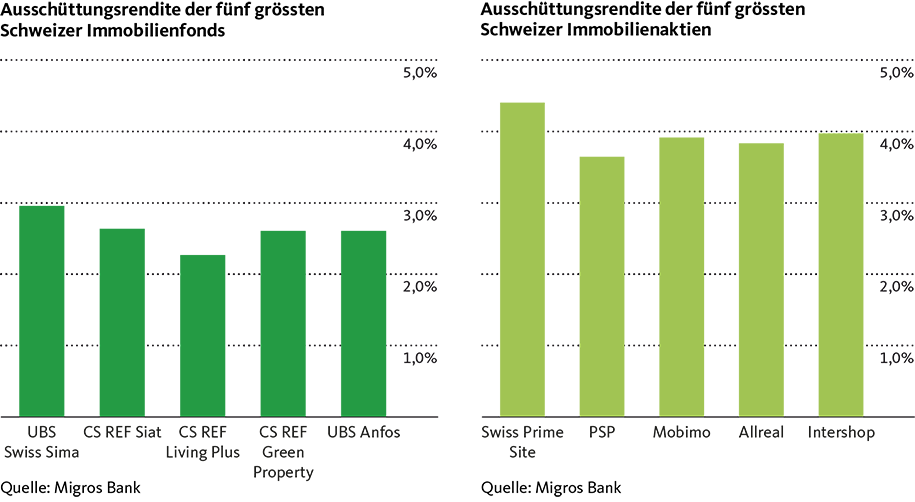

Nichtsdestotrotz liegt die durchschnittliche Ausschüttungsrendite bei Schweizer Immobilienfonds im Schnitt noch immer bei attraktiven 2,7 Prozent (siehe Grafik unten links). Bei Immobilienaktien liegt sie sogar noch gut ein Prozent höher (siehe Grafik unten rechts). Vergleicht man diese Werte mit der Rendite der zehnjährigen Schweizer Bundesobligation, so beträgt die Differenz aktuell beachtliche 3 Prozent.

Auch Immobilien reagieren negativ auf Zinserhöhungen.

Die jüngste Leitzinserhöhung der amerikanischen Notenbank Mitte Dezember zeigte, dass das tiefe Zinsniveau nicht auf ewig gegeben ist. Steigende Zinsen führen sowohl bei Obligationen als auch bei Immobilienfonds und-aktien zu Kursverlusten. Bei Immobilien haben steigende Zinsen meist eine Abschwächung der Nachfrage zur Folge. Gleichzeitig verringert sich der Gegenwert der zukünftigen Mieteinnahmen, weil diese mit einem höheren Diskontsatz abgezinst werden.

In der Schweiz ist jedoch noch nicht mit einer baldigen Zinswende zu rechnen.

Die Schweizerische Nationalbank (SNB) legt den Fokus weiterhin auf die Bekämpfung des starken Schweizer Frankens und hält deshalb das Zinsniveau hält. Für Obligationenanleger dürfte sich an der momentanen Situation somit wenig ändern. Die Renditen bleiben unattraktiv tief. Eine Anhebung des Libor-Zielbands der SNB ist frühestens 2018 zu erwarten.

Angesichts des schwachen Inflationsdrucks und der anhaltenden Frankenstärke dürfte die zu erwartende Zinswende im historischen Vergleich nur moderat ausfallen. Zudem gehen wir nicht davon aus, dass die Nachfrage nach Immobilien allzu stark nachlassen würde, weil die Schweiz als Wirtschafts- und Lebensstandort attraktiv bleibt. Somit dürften Immobilienfonds- und Aktien auch bei diesem Szenario deutlich attraktiver bleiben als Obligationen. Ein Rücksetzer der Immobilienpreise infolge steigender Zinsen würde aus heutiger Perspektive eine Kaufgelegenheit darstellen.