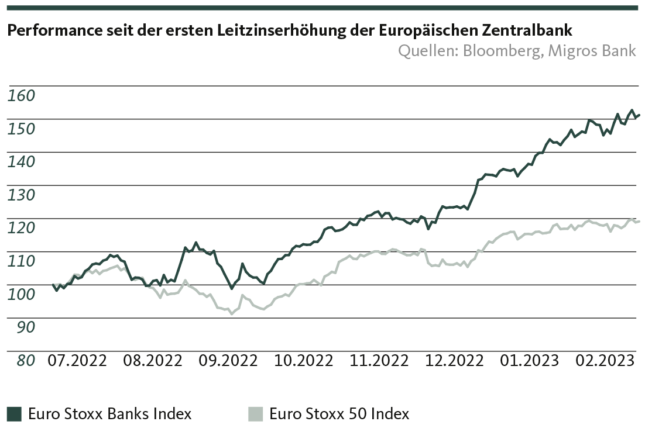

Die Rallye der europäischen Bankaktien ist erstaunlich. Seit Anfang Jahr legt der europäische Bankenindex mit 23 Prozent fast doppelt so viel an Wert zu wie der EuroStoxx 50. Leitzinserhöhungen sind ein «Game Changer» im Bankensektor.

Bankaktien sind meistens nicht die beliebtesten Aktien in einem Portfolio. Viele Anleger*innen denken bei Bankaktien an die vergangene Finanzkrise zurück und an die bis heute krisengeplagten Finanzinstitute. Trotz erhöhtem Kreditvolumen konnten Banken in der Vergangenheit aufgrund der niedrigen Zinsen ihre Krediterträge kaum steigern. Der lang ersehnte Zinsanstieg könnte nun aber die Popularität der Bankaktien erhöhen. Während höhere Zinsen für Unternehmen normalerweise negativ mit höheren Finanzierungskosten assoziiert werden, profitieren Banken davon. Banken gehören zu den wenigen Gewinnern eines steigenden Zinsumfeldes. Seit die Europäische Zentralbank (EZB) am 21. Juli des letzten Jahres erstmals die Leitzinsen erhöhte, ist der EuroStoxx Banks Index um 51 Prozent gestiegen, während der EuroStoxx 50 Index um nur rund 19 Prozent zugelegt hat. Wie lässt sich diese ausserordentlich hohe Performance erklären?

Zinsen als wichtige Einnahmequelle

Seit der letzten Finanzkrise vor mehr als 10 Jahren plagen die Banken Null- und Negativzinsen. Die Niedrigzinsen und die starke Konkurrenz von grossen Fintechs führten zu schwindenden Margen und niedriger Profitabilität. Die aktuellen Leitzinserhöhungen sind für die Banken ein «Game Changer»: Ein zentraler Ertragspfeiler der Banken bildet das Zinsdifferenzgeschäft auf Basis von Krediten und Einlagen. Höhere Zinsen weiten die Zinsdifferenz tendenziell aus und stärken damit die Ertragskraft. Insbesondere Europäische Banken, welche – im Gegensatz zu den eher auf das schwankungsanfällige Investmentbanking fokussierten US-Instituten – stark im Kreditgeschäft engagiert sind, profitieren vom aktuellen Zinsumfeld. Die Folgen der höheren Zinsen lassen sich in den Jahresergebnissen sehen: Die Deutsche Bank beispielsweise realisierte im Jahr 2022 einen Nettogewinn von rund 5 Milliarden Euro – das beste Ergebnis seit 15 Jahren.

Profitabilität so hoch wie seit der Finanzkrise nicht mehr

Als Reaktion auf die Finanzkrise von 2007/2008 wurde mit strengen regulatorischen Vorgaben die Kapitalisierung der Banken stetig vorangetrieben. Die meisten Banken verfügen über solide Bilanzen und hohe Rückstellungen. Die kürzlich gestiegenen Zinseinnahmen erhöhen die Rentabilität der Banken zusätzlich. Die Eigenkapitalrendite des EuroStoxx Banks Index wird gemäss Analysten für dieses Jahr auf über 9 Prozent geschätzt und ist so hoch wie seit der Finanzkrise nicht mehr. Die gestiegenen Eigenkapitalrenditen beruhigen die Finanzaufsichten und bieten ein Polster für künftige Herausforderungen im Finanzsektor, wie beispielsweise die nach wie vor mangelnde Digitalisierung bei vielen Instituten.

Nachhaltigkeit der Rallye ist unklar

Es ist allerdings unklar, wie nachhaltig die aktuelle Rallye der europäischen Bankaktien ist und wie lange die Zinsen die Rallye befeuern werden. Solange die europäische Wirtschaft sich als widerstandsfähig erweist und die Inflation hoch bleibt, wird auch die EZB am Zinsstraffungszyklus festhalten. Nächste Woche bereits plant die EZB die Leitzinsen, um weitere 50 Basispunkte zu erhöhen. Leider haben die steigenden Zinsen auch eine Kehrseite, denn sie erhöhen den konjunkturellen Gegenwind. Das kann zu steigenden Kreditausfällen führen. Mit der gestiegenen Rentabilität und den soliden Bilanzen sind Banken aber heute in einer deutlich besseren Verfassung, um ein mögliches Rezessionsszenario erfolgreich zu meistern.

Die Skepsis unter den Anleger*innen gegenüber Bankaktien ist nach wie vor hoch. In den vergangenen Jahrzehnten lohnten sich Investitionen in Banken kaum. Die starke Kapitalisierung der europäischen Banken und die Zinswende dürften das Investorenvertrauen hingegen stärken.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.