Der US-Aktienmarkt hat neue Höchststände erklommen. Die Kursavancen sind aber nicht alleine der gestiegenen Risikobereitschaft der Anleger zuzuschreiben, sie widerspiegeln auch den wirtschaftlichen Erfolg vieler US-Unternehmen.

Amerikanische Aktien sind gefragt wie selten zuvor. Die US-Aktienindizes haben im Juni neue Allzeithochs erklommen. Dies, obwohl an den Finanzmärkten zunehmend bezweifelt wird, dass Donald Trump der US-Wirtschaft zusätzliche Impulse verleihen kann. Die Argumentation, die Börsenhausse sei ausschliesslich der Notenbank und dem Anlagenotstand zu verdanken, greift jedoch zu kurz. In den USA liegen die Zinsen auf einem deutlich höheren Niveau als in der Schweiz oder in der Eurozone. Die US-Notenbank hat den Leitzins Mitte Juni ein weiteres Mal angehoben. Er notiert inzwischen bei 1.125 %. US-Staatsanleihen mit 10 Jahren Laufzeit werfen immerhin eine Rendite von rund 2.2 % ab, wogegen ihre Schweizer Pendants nach wie vor eine negative Rendite von -0.2 % aufweisen. Es gibt für US-Anleger folglich weniger Gründe, Aktien gegenüber Obligationen vorzuziehen.

Die Bewertungen sind erheblich gestiegen.

Dennoch trifft es zu, dass die Anleger auch in den USA bereit sind, immer höhere Preise für Aktien in Kauf zu nehmen. Auf dem aktuellen Kursniveau des Aktienindex S&P 500 bezahlen Investoren heute für eine Aktie im Durchschnitt das 18.5-Fache des erwarteten Gewinns der nächsten vier Quartale, vor fünf Jahren betrug der durchschnittliche Kaufpreis erst das 12.5-Fache.

Die hohe Kaufbereitschaft widerspiegelt einerseits eine optimistischere Beurteilung der langfristigen Geschäftsaussichten. Dies betrifft insbesondere die schnell wachsenden Technologie-Unternehmen, die teilweise sehr hoch bewertet sind. Andererseits weisen US-Unternehmen im internationalen Vergleich auch eine besonders hohe Profitabilität auf. Die Verbesserung der Rentabilität war begünstigt durch den Rückgang des Zinsniveaus und der Finanzierungskosten. Dies allein reicht jedoch nicht als Erklärungsgrund. Viele US-Unternehmen haben sich über Zusammenschlüsse und Akquisitionen v.a. in den USA eine dominante Marktstellung erarbeitet und hohe Markteintrittsbarrieren für neue Konkurrenten errichtet. Dies macht US-Aktien auch für ausländische Investoren sehr attraktiv.

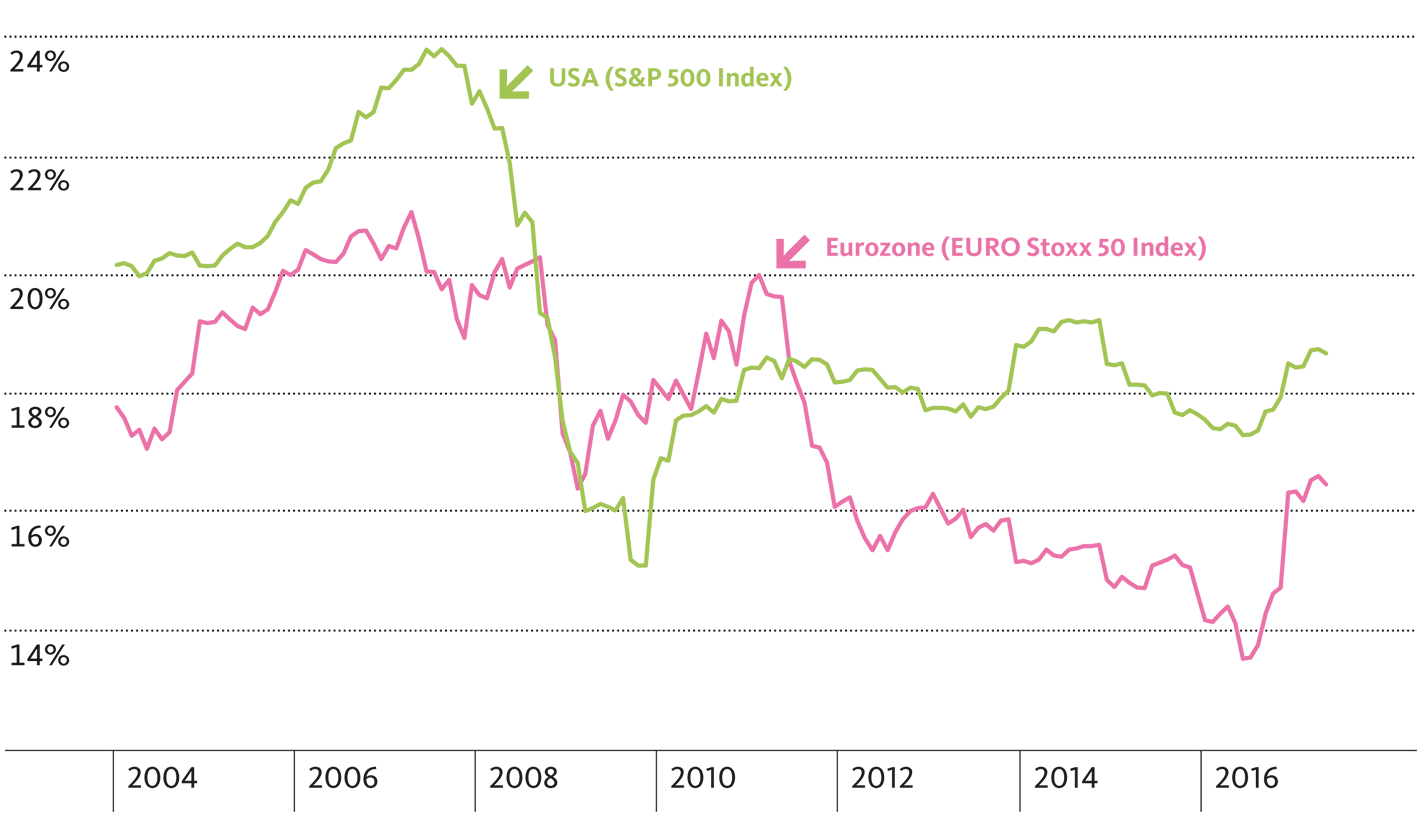

EBITDA*-Margen in den USA und in Europa

Aus volkswirtschaftlicher Sicht sind Oligopol-Strukturen nicht unbedingt wünschenswert, weil sie den Wettbewerb einschränken und häufig zu Preiserhöhungen führen. Für den Aktionär haben sie jedoch positive Nebeneffekte. Die Unternehmen erwirtschaften höhere Gewinne und sind finanziell besser aufgestellt. Es erstaunt deshalb nicht, dass die US-Unternehmensgewinne gemessen in Prozent des BIP nahe ihrer historischen Höchstmarke notieren. Der Rücksetzer der letzten beiden Jahre ist in erster Linie dem Erstarken des Dollars und dem zwischenzeitlichen Ölpreisverfall zuzuschreiben. Beide Effekte haben sich in der Zwischenzeit wieder abgeschwächt. Für das Gesamtjahr 2017 rechnen die Analysten mit einem deutlichen Anstieg der Erträge.

Unternehmensgewinne nach Steuern von US-Unternehmen in Prozent des BIP

Viele US-Unternehmen verfügen inzwischen über prall gefüllte Geldreserven. Per Ende 2016 betrugen die liquiden Mittel aller an der Börse kotierten US-Unternehmen ausserhalb des Finanzsektors 1.77 Billionen USD. Knapp die Hälfte davon entfällt auf die Technologie-Branche. Alleine bei Apple belaufen sich die Reserven auf rund 250 Mrd. USD. Zum Vergleich: In der Schweiz würden diese Mittel ausreichen, um die gesamten Schulden von Bund, Kantonen und Gemeinden zu tilgen. Der iPhone-Hersteller aus Kalifornien bewegt sich damit in einer eigenen Liga.

Wer geografisch breit in Aktien investiert ist, sollte trotz der Hausse nicht auf US-Aktien verzichten.

Mit der gestiegenen Bewertung des US-Aktienmarkts haben sich allerdings auch die Korrekturrisiken erhöht. Die hohen Kurse widerspiegeln die Erwartung, dass das Gewinnwachstum anhält. Die Hoffnungen beruhen in mancher Hinsicht auf der Annahme, dass die weltweite Konjunkturlage gut bleibt. Sie basieren aber auch auf der angekündigten Steuerreform, welche die steuerliche Belastung der US-Unternehmen deutlich senken und dadurch die Profitabilität erhöhen wird.

Mit einem Einbruch der Aktienkurse ist jedoch nur dann zu rechnen, wenn die langfristigen Gewinnerwartungen relativiert werden müssen – etwa bei einer unerwarteten Konjunkturabkühlung oder wenn die Unternehmenssteuerreform nicht umgesetzt wird. Ein starker Rücksetzer wäre für langfristig orientierte Anleger jedoch eine Kaufgelegenheit, weil der Aufpreis für Qualitätsaktien aufgrund der vorsichtigeren Haltung der Investoren wohl sinken würde. Im aktuellen Umfeld ist hingegen ein selektives Vorgehen mit nur punktuellen Zukäufen angezeigt. Wer bereits in Aktien investiert, sollte trotz der aktuellen Hausse nicht auf US-Aktien verzichten.