Die Industrie in der Eurozone schafft es noch nicht, in die Gänge zu kommen. Der Sektor muss mit einer schwachen Nachfrage und steigenden Finanzierungskosten umgehen. Die Lockerung der Geldpolitik stellt eine vorübergehende Erleichterung dar, aber die Industrie steht vor grossen Herausforderungen in den nächsten Jahrzehnten.

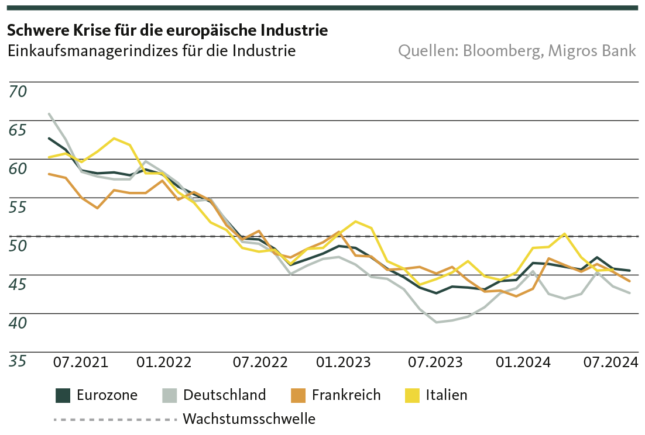

Die schwache Erholung der europäischen Industrie kam schon zum Stillstand, bevor sie wirklich anfing, an Fahrt zu gewinnen. Dies geht aus den Mai-Daten zur Industrieproduktion sowie den Flash-Schätzungen der Juli-Einkaufsmanagerindex (PMI) hervor. Während es bei Ersteren um ein rückblickendes Mass geht, sind die PMI-Indizes ein bekannter Vorlaufindikator für die Entwicklung in den nächsten Monaten mit hoher Korrelation zur tatsächlichen Entwicklung. So deuteten die Aussichten für den Industriesektor in den grössten Volkswirtschaften Europas auf eine erneute Eintrübung. Noch vor einigen Monaten, als sich die Umfragewerte der Wachstumsschwelle nährten, gaben diese Ergebnisse Hoffnung auf einen Kurswechsel und auf den Anfang der Erholung: Das war ein Strohfeuer.

Die Krise der Industrie in der Eurozone ist beträchtlich: Das letzte Mal, als ein Wachstum in diesem Wirtschaftszweig von den Befragten angegeben wurde, war im Juni 2022. Damals sprach die Europäische Zentralbank (EZB) von einer vorübergehenden Inflation, und die Leitzinsen lagen noch unangetastet unweit von 0 Prozent. Es besteht aber eine gewisse Heterogenität zwischen den Mitgliedern der Eurozone: So ist die konjunkturelle Flaute der italienischen und französischen Industrie weniger ausgeprägt als jene unseres nördlichen Nachbarn. Diese Beurteilung widerspiegelt sich auch in den Daten zum Wirtschaftswachstum, die zeigen, wie sich Deutschland von der Lokomotive zum kranken Mann Europas entwickelt hat.

Schwäche der Industrie aus verschiedenen Gründen

Man muss zwischen konjunkturellen und strukturellen Gründen unterscheiden. Die Weltwirtschaft ist von einer Krise in die andere übergegangen: Zuerst brachten die COVID-19-Pandemie und die damit verbundenen Einschränkungen die Wertschöpfungsketten der Unternehmen (darunter z.B. die Frachtkosten und die Produktionsstruktur) durcheinander, dann deckte der Krieg in der Ukraine das Problem der Energieversorgung auf. Ein fataler Cocktail nach rund einem Jahrzehnt ultraexpansiver Geldpolitik, die die Wirtschaft mit Überschussliquidität flutete, die zu einer Inflationseskalation führte, die heutzutage zwar abgeschwächt, aber noch nicht vollständig unter Kontrolle ist. Nach der anfänglichen Unschlüssigkeit nahm die EZB zahlreiche Zinserhöhungen zur Bekämpfung der Inflation vor, die die Refinanzierungskosten der Unternehmen deutlich erhöhten. Neben einer höheren Zinsenlast verschärften die Banken die Kreditbedingungen, was zu einer Abkühlung der wirtschaftlichen Aktivität führte, unter der die Branche noch immer leidet. Dies dürfte sich aber ändern, da die EZB die Zinswende eingeleitet hat, und wir gehen davon aus, dass sie ab September die Geldpolitik quartalsweise lockern wird. Eine dringend nötige Sauerstoffzufuhr für den Sektor, die aber die EZB-Sorgen nicht zu vertreiben mag: Beim letzten Zinsentscheid sagte ihre Präsidentin Christine Lagarde, dass der unsichere Ausblick ein der grössten Wachstumsrisiko für die Eurozone darstellt.

Keine kurzfristige Erholung der Nachfrage in Sicht

Zurzeit bleibt die Nachfrage nach europäischen Gütern verhalten: Innerhalb der Eurozone geben die Konsumentinnen und Konsumenten ihr aufgrund des Anstiegs des allgemeinen Preisniveaus beschränktes Budget eher für Dienstleitungen aus, während aus dem Ausland kaum Wachstumsimpulse kommen. Insbesondere die Exporte nach China bleiben auf tiefem Niveau: Das asiatische Land steckt in einer Immobilienkrise, die den privaten Konsum belastet. Das Wirtschaftswachstum im zweiten Quartal 2024 lag unter den Erwartungen, und die Flaute wird sich nicht schnell auflösen. Auch was den wichtigsten ausser-europäischen Handelspartner USA angeht, ist der Ausblick nicht besonders aufmunternd. Viel hängt vor der Präsidentschaftswahl an, da der republikanische Kandidat Donald Trump mehrmals seine Ansicht einer Einführung neuer Zölle bzw. Erhöhung bestehender Zölle ankündigte – auch auf Produkten aus befreundeten Ländern.

Wenn das Verarbeitende Gewerbe in der Eurozone weint, lacht die hierzulande ansässige Industrie nicht. Die Schweizer Unternehmen sind auf die Exporte angewiesen, und deshalb ist eine wirtschaftliche Erholung bei den Handelspartner von Bedeutung. Solange die Wachstumsimpulse aus der Eurozone ausbleiben, wird der Gegenwind in der Branche anhalten.

Wünschenswert, aber teuer

Wenn man sich vom konjunkturellen Geschehen entfernt, erscheint eine noch grössere Herausforderung für die Industrie in näher Zukunft: die Energiewende. Die Europäische Union strebt nach Klimaneutralität bis 2050 und hat mit dem Green Deal eine neue, nachhaltige Wachstumsstrategie beschlossen. Das Ziel ist klar und gibt den Unternehmen den Anreiz, neue und umweltfreundlichere Technologien zu entwickeln. Es handelt sich aber um eine Mammut-Aufgabe, die Jahrzehnte dauern wird und die mit Kosten grossen Ausmasses verbunden ist. Staatliche Subventionen werden die Kosten zum Teil abdecken, aber angesichts der hohen Verschuldung vieler EU-Mitgliedsstaaten könnte es zu Engpässen in deren Finanzierungsfähigkeit vorkommen. Die Folge wäre dann höhere finanzielle Hürden für die Unternehmen – und schlussendlich eine tiefere Wettbewerbsfähigkeit.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.