Eine Schuldenbremse hat in Zeiten des Umbruchs einen schweren Stand. Doch ein Korsett für das staatliche Ausgabenwachstum ist besser als sein Ruf. Es ist eine notwendige Bedingung für eine möglichst hohe finanzpolitische, wirtschaftliche und soziale Nachhaltigkeit.

Deutschland lockert die Schuldenbremse. Dies beschloss der Bundestag diese Woche und ebnete damit den Weg für ein Verschuldungspaket in nie dagewesener Höhe. Allein das beschönigend als «Sondervermögen» bezeichnete Ausgabenbündel für Infrastrukturinvestitionen weist einen Umfang von 500 Milliarden Euro aus. Das sind rund zwei Drittel dessen, was die gesamte Schweizer Wirtschaft in einem Jahr an Wertschöpfung erzielt.

Für Kontroverse ist gesorgt

Die Meinungen über diese enorme Neuverschuldung gehen auseinander. Die einen machen mit dem Parlamentsentscheid den Anfang vom Ende der deutschen Sparsamkeitstugend aus und befürchten die Einkehr eines finanzpolitischen Schlendrians, der den Beginn einer exzessiven Schuldenwirtschaft markiert. Andere verweisen auf die rasanten geopolitischen Verschiebungen, die eine signifikante Erhöhung der Verteidigungsausgaben unumgänglich machten. Und damit diese vom Staatshaushalt absorbiert werden könnten, brauche es zwingend Investitionen, um der Wirtschaft den nötigen Schwung zu verleihen. Insofern sei es das Gebot der Stunde, solche Ausgaben vom Korsett der Schuldenbremse zu befreien. Aussergewöhnliche Zeiten würden halt aussergewöhnliche Massnahmen erfordern.

Die Zeiten sind in der Tat aussergewöhnlich. Nach Jahrzehnten der von den Europäern systematisch in den Wind geschlagenen Warnungen scheinen sich die USA nun endgültig als militärische Schutzmacht von Europa abzuwenden. Die latente Bedrohung aus Russland wird auch nach einer Beendigung des Ukraine-Kriegs alles andere abgewendet sein. Und beim Welthandel wird Recht durch Macht wohl noch für lange Zeit Macht durch Recht als vorherrschende Maxime verdrängen. Kann sich ein Staat in einer solch unsicheren Zeit überhaupt noch den Luxus eines Festhaltens an starren Verschuldungsregeln erlauben? Oder ist das vielmehr buchhalterisches Klein-Klein um den Preis des unwiderruflichen Verpassens einer Zeitenwende?

Auch die Schweiz ist vor der Schuldendiskussion nicht gefeit

Diese Frage ist gerade auch für die Schweiz mit ihrer verfassungsmässig verankerten Schuldenbremse von einiger Brisanz. Zwar ist die hiesige Wirtschaft deutlich besser aufgestellt als jene unseres nördlichen Nachbarn. Die einschneidenden Strukturreformen der 1990er Jahre, die ausgeprägte Offenheit gegenüber dem internationalen Handel und nicht zuletzt die permanente Fitnesskur zur Ausgleichung des starken Frankens führen zu einem der weltweit kompetitivsten Wirtschaftssysteme.

Was allerdings die militärische Verteidigungsfähigkeit anbelangt, ist jegliches Überlegenheitsgefühl fehl am Platz, wie spätestens die letzten Monate schonungslos offenbarten. Ausrüstungsmangel, unzureichende Logistik, Beschaffungs-Skandale oder personelle Probleme in der obersten Führung – das Schweizer Militär ist weit von der «besten Armee der Welt» entfernt, wie sie noch vor wenigen Jahren von bundesrätlicher Seite propagiert wurde. In einer Welt, in der «hard power» wieder zusehends zum Instrument der Aussenpolitik wird, ist dieser Befund gerade für einen neutralen Staat ohne militärische Bündnispartner besonders bedenklich.

Irgendeine Krise gibt es immer

Gehört in der Schweiz somit die Schuldenbremse ebenfalls (für wie lange auch immer) ausgesetzt, um die Landesverteidigungsfähigkeit auszubauen? Auch wenn ein entsprechender Vorstoss im letzten Jahr scheiterte, dürften die Diskussionen darüber nicht beendet sein und eher früher als später erneut aufflammen. Zu sehr scheiden sich – unabhängig von der Frage der militärischen Aufrüstung – die politischen Geister am helvetischen Kostenkontrollinstrument.

Diese Debatte muss letztlich politisch geführt werden. Aus ökonomischer Sicht sprechen jedoch einige Gründe gegen die Aufhebung der Schuldenbremse. Zwar ist es – ähnlich wie in Deutschland – zu begrüssen, wenn für den Verteidigungsauftrag (und damit für eine staatliche Kernaufgabe) wieder die dafür erforderlichen Mittel zur Verfügung gestellt werden. Dies sollte jedoch innerhalb des ordentlichen Finanzrahmens erfolgen und nicht als aussergewöhnliche Lösung unter Verweis auf aussergewöhnliche Umstände. Denn die erste Ausnahme von den Regeln der Schuldenbremse öffnet Tür und Tor für weitere Ausnahmen aufgrund aller möglichen besonders schwerwiegenden Situationen. Schliesslich ist ja nicht nur die Sicherheitspolitik von einer Krise heimgesucht. Krisenstimmung herrscht ja auch – je nach politischer Couleur – beim Weltklima, bei der Altersvorsorge, am Wohnungsmarkt oder der Migrationspolitik.

An tatsächlichen oder vermeintlichen Rechtfertigungen für immer neue Lockerungen der Schuldenbremse mangelt es also nicht. Diese fallen bei jenen Kreisen, die sich grundsätzlich schon für höhere Staatsausgaben stark machen, auf fruchtbaren Boden, so dass die Schuldenbremse wohl schleichend in den Abfalleimer der Geschichte verschwinden würde. Damit gäbe die Schweiz aber jenes Instrument aus der Hand, das massgeblich für den ausserordentlich hohen Grad an Finanzstabilität verantwortlich ist. Eine Stabilität, die nicht nur im internationalen Kontext eine Kapitalsogwirkung entfaltet, sondern auch national eine entscheidende Voraussetzung für wirtschaftliche Prosperität und Wohlstandsgewinn ist.

Die Schuldenbremse ist politisch mühsam. Aber notwendig

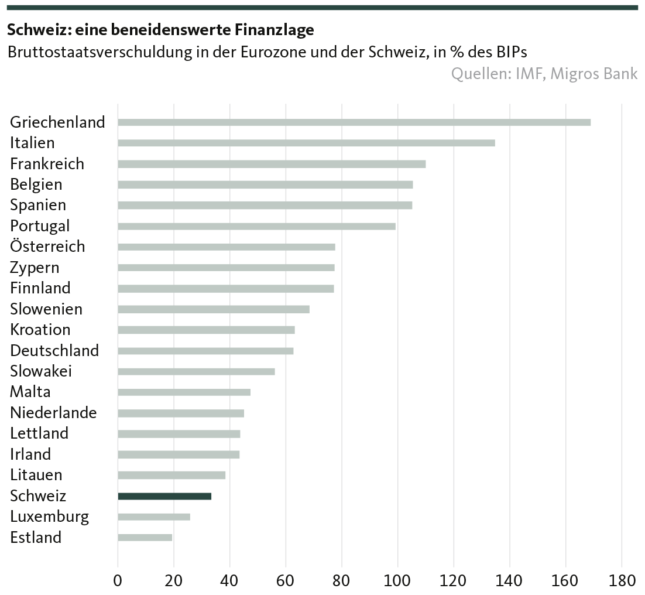

So hat die Schuldenbremse zuallererst einmal eine disziplinierende Wirkung bei den Staatsausgaben. Wie es der Name bereits sagt, bremst sie auf Bundesebene nicht nur das Wachstum der Schulden, sondern ermöglicht sogar deren Abbau. Die im internationalen Vergleich äusserst moderate Verschuldungsquote der Eidgenossenschaft legt hierfür ein eindrückliches Zeugnis ab (siehe Grafik).

Diese geringe Schuldenlast birgt mehrere Vorteile, die weit über die relativ tiefen Zinszahlungen hinausgehen. Mit der institutionellen Beschränkung des Schuldenwachstums wird auch eine zu unkontrollierte Ausbreitung des Staates begrenzt (wenn auch nicht verhindert). Das Risiko, dass der Staat private Unternehmen aus dem Wettbewerb drängt («crowding out»), wird zumindest reduziert, was im Sinne einer Wohlfahrtsmaximierung begrüssenswert ist. Denn viele Aufgaben können von der Privatwirtschaft mindestens genauso gut aber bei einer deutlich effizienteren Ressourcen-Allokation erfüllt werden.

Eine Schuldenbremse erfüllt zudem eine soziale Funktion. Sie verhindert, dass den nachfolgenden Generationen ein unkontrolliert wachsender Schuldenberg hinterlassen wird. Denn Schulden müssen nicht nur bedient (verzinst), sondern irgendwann auch zurückbezahlt werden, auch wenn dies von den zukünftigen Regierungskoalitionären in Deutschland gerne zur Seite geschoben wird. Eine massvolle Staatsverschuldung ist unter diesem Gesichtspunkt nicht bloss Selbstzweck, sondern vor allem auch Ausdruck einer möglichst hohen Generationengerechtigkeit.

Nicht zuletzt ein Instrument zur Inflationskontrolle

Und schliesslich reduziert sich durch eine Schuldenbremse das Risiko (gänzlich eliminiert wird es auch hier nicht), dass die Staatsausgaben auf Klientelbewirtschaftung statt auf Investitionen fokussiert sind. Stützt der Staat mit seiner Ausgabenpolitik primär den Konsum, ist dies aus wahltaktischen Gründen zwar sehr verlockend. Aber bei einer Vernachlässigung von Investitionen in die Produktionsbasis (z.B. in Infrastruktur), übersteigt irgendwann die Konsumnachfrage das Potenzialwachstum einer Volkswirtschaft: Selbst unter Vollauslastung können die Unternehmen die Nachfrage nicht mehr befriedigen, was unweigerlich zu einem entsprechenden Inflationsanstieg führt.

Ausgabedisziplinierend, generationenübergreifend sozialverträglich, wohlfahrtsoptimierend und inflationshemmend – die Vorzüge einer Schuldenbremse sind unbestritten. Insofern ist zu hoffen, dass das Beispiel Deutschlands nicht Schule machen wird, auch wenn es insbesondere auf EU-Ebene eher nach dem Gegenteil aussieht. Die Schweiz tut gut daran, diesem Trend zur (noch stärkeren) Schuldenexplosion zu widerstehen.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.