Prospettive d’investimento dicembre 2023

Fine d’anno conciliante

Il 2023 si conclude in modo nettamente migliore rispetto a come era iniziato. Tuttavia, permangono alcuni aspetti negativi, i quali per il momento giustificano ancora un posizionamento tattico d’investimento che si conferma di attesa.

La nostra valutazione

Meglio ma ancora lontano dall’essere buono

È proprio il caso di di dire: «Che anno!» Ora che il 2023 si avvia a conclusione è decisamente opportuno fare un bel respiro profondo. In particolare, se si ripensa alla situazione di inizio anno: nella maggior parte delle aree economiche l’inflazione oscillava poco al di sotto dei massimi del 2022. I prezzi dell’energia eccedevano nella stessa misura in cui l’approvvigionamento diveniva esso stesso un fattore di incertezza. I tassi di riferimento globali mostravano un’irrefrenabile corsa al rialzo. I timori di recessione erano onnipresenti e sia i mercati azionari sia quelli obbligazionari si erano appena lasciati alle spalle un anno pessimo.

Nessun paragone con le perturbazioni di inizio anno

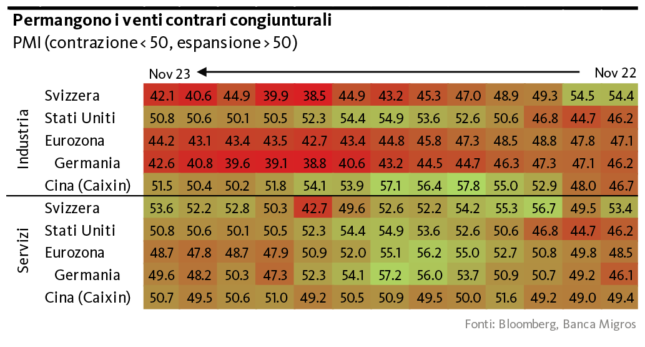

Circa dodici mesi dopo la situazione non appare ancora rosea, ma decisamente più rilassata. Nonostante il persistere della guerra in Ucraina e la nuova escalation di violenza in Medio Oriente, i prezzi dell’energia si sono normalizzati e il timore di una situazione di scarsità si è dissipato, almeno per il momento. Le banche centrali dei Paesi industrializzati hanno raggiunto il picco dei tassi d’interesse, l’inflazione si avvicina ovunque all’obiettivo del 2% e negli Stati Uniti l’economia resiste a tutte le previsioni pessimistiche e vanta un motore congiunturale straordinariamente solido. Dopo tutto, i principali mercati azionari non solo hanno resistito ai venti contrari della politica monetaria con una solida performance annuale, ma stanno per compensare la flessione del 2022.

Da questo punto di vista, non c’è nulla di sbagliato nel parlare di una fine d’anno conciliante. Ciò non deve però celare il fatto che anche a dicembre il cielo congiunturale e dei mercati finanziari è perturbato ancora da qualche nuvola cupa. Nell’eurozona l’economia si trova tutt’al più in una fase di letargo lunga e faticosa, negli Stati Uniti – a dispetto di un’ammirevole resilienza – sono in aumento i venti contrari, mentre la Svizzera non può sottrarsi al difficile contesto e si trova quindi ad affrontare prospettive di crescita peggiori.

Il rincaro, a sua volta, non ha ancora smesso del tutto di essere fonte di preoccupazione nonostante la notevole disinflazione. Che si tratti di un’inflazione di base persistente e vischiosa, o di un leggero aumento dei prezzi dovuto ad aumenti fiscali e delle commissioni, o di un rischio di rialzo latente a causa degli sviluppi geopolitici: l’inflazione continua a gravare sulla domanda dei consumi privati con perdite di potere d’acquisto effettive e temute. In tale contesto, il principale sostegno alla crescita deve attendere per il momento un ulteriore e nuovo impulso.

Opportunità intatte per ulteriori schiarite

Senza cercare il proverbiale pelo nell’uovo, a fronte di questa situazione di partenza, ci sembra ancora opportuna una certa prudenza nell’allocazione tattica del patrimonio. È risaputo che una rondine, per citare il prossimo proverbio, non fa primavera. Ma, se torniamo di nuovo con la memoria alla situazione a inizio anno, la condizione attuale ci sembra comunque meno cupa di prima. Di recente sono aumentate le possibilità che le prospettive comincino a migliorare ulteriormente nei prossimi mesi, nel senso che sì, il 2023 troverà una conclusione non solo conciliante, ma anche senz’altro promettente.

La nostra posizione

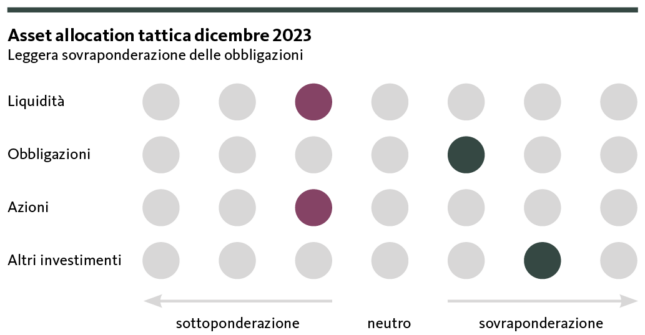

Una fine d’anno difensiva

Nonostante alcuni miglioramenti puntuali alla fine dell’anno, nel contesto attuale riteniamo ancora opportuno un cauto posizionamento tattico. Manteniamo pertanto l’orientamento difensivo e lasciamo invariata l’allocazione rispetto al mese precedente.

Continuiamo a credere che la condizione attuale richieda prudenza, per diversi motivi. In primo luogo, anche se l’inflazione sembra non rappresentare più una situazione di emergenza, le tensioni geopolitiche in Medio Oriente potrebbero aggravarsi imprevedibilmente e causare notevoli aumenti dei prezzi dei prodotti petroliferi, nonché strozzature lungo le catene di approvvigionamento, il che a sua volta alimenterebbe il rincaro. In secondo luogo, l’economia globale è gradualmente in fase di raffreddamento a causa del rapido aumento del livello dei tassi. In terzo luogo, a nostro avviso, i mercati finanziari sono troppo ottimisti sulla rapidità e sull’entità delle riduzioni dei tassi d’interesse: è presente il rischio di correzioni generali. Per questo motivo, manteniamo la nostra allocazione tattica difensiva e non effettuiamo alcuna modifica rispetto al mese precedente.

Obbligazioni

La maggior parte delle banche centrali ha raggiunto il picco dei tassi e ora prevede riduzioni dei tassi nel corso del prossimo anno. Con la crescita economica ancora positiva e il calo dell’inflazione, si attenuano nettamente le aspettative di mercato riguardo alle riduzioni dei tassi d’interesse dalla «forward guidance» delle banche centrali: ci si attende un allentamento più rapido e maggiore della politica monetaria. Queste aspettative sono chiaramente evidenti nell’andamento dei tassi del mercato dei capitali nelle ultime settimane: l’intera curva dei tassi si è spostata verso il basso. Riteniamo che a tale riguardo il mercato sia troppo ottimista e prevediamo una correzione non appena gli operatori di mercato si renderanno nuovamente conto che «higher for longer» rimarrà il mantra fino alla seconda metà del 2024. Dato che le obbligazioni hanno generalmente guadagnato attrattiva, continuiamo a puntare su una leggera sovraponderazione tattica.

Azioni

Dopo il crollo nella seconda metà di ottobre, i principali mercati azionari hanno registrato un forte incremento: ad esempio, l’indice tedesco DAX ha segnato un picco storico. Anche in questo caso si è diffusa l’euforia per le previste riduzioni dei tassi d’interesse. Riteniamo tuttavia che la performance degli indici sia difficilmente in linea con l’andamento congiunturale. Nella maggior parte delle economie, l’industria è sotto pressione e la domanda di consumi privati è gradualmente in calo. Le condizioni quadro per l’andamento degli utili sono pertanto piuttosto sfavorevoli, il che ci fa supporre che il potenziale di delusione dovuto a correzioni all’attuale livello elevato sia elevato. Puntiamo sui titoli difensivi e manteniamo una sottoponderazione tranne che nel mercato nazionale svizzero.

Investimenti alternativi

A causa dell’inasprimento delle tensioni geopolitiche e della speranza di una rapida riduzione dei tassi d’interesse, il prezzo dell’oro è notevolmente aumentato registrando un nuovo massimo storico.

Tuttavia, in considerazione dei persistenti rischi, continuiamo a puntare sull’oro come importante elemento di diversificazione per il portafoglio. Anche gli immobili rimangono un elemento fondamentale della nostra allocazione: qui puntiamo soprattutto sul mercato svizzero, che continua a beneficiare della bassa attività edilizia e di un elevato livello di immigrazione. Nel complesso rimaniamo sovraponderati in questa classe di asset.

Le nostre previsioni

Le prospettive restano caute per il momento

Congiuntura

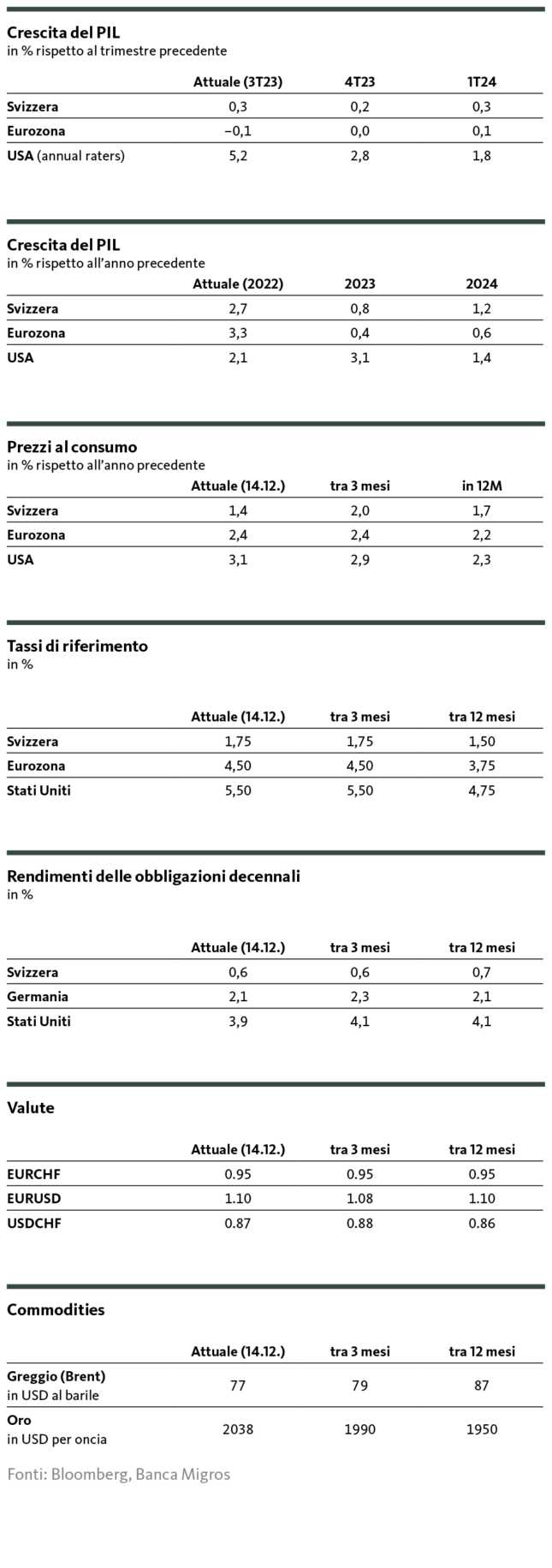

Nell’eurozona persistono i venti congiunturali contrari e nel breve termine i rischi di ribasso rimangono elevati. Negli Stati Uniti il livello dei tassi d’interesse provoca un rallentamento della crescita, ma che a nostro avviso non sfocia in una recessione. A causa dell’assenza di impulsi nel commercio estero e della modesta domanda dei consumatori, le prospettive di crescita per l’economia svizzera rimangono contenute. Non ci attendiamo ancora una recessione.

Inflazione

L’inflazione si avvicina all’obiettivo del 2%. In Svizzera l’aumento dei prezzi si trova già all’interno dell’intervallo target della BNS. In tutto il mondo il rincaro è però vulnerabile alle incertezze geopolitiche. Inoltre, nel nostro Paese si attende una leggera spinta inflazionistica a partire da gennaio.

Tassi

Ci aspettiamo che la BNS, la BCE e la Fed mantengano il picco dei tassi d’interesse raggiunto almeno nella prima metà del 2024.

Non si intravede una riduzione dei tassi d’interesse del mercato dei capitali americano ed europeo fino ai livelli pre-inflazione. In Europa le preoccupazioni congiunturali e strutturali limitano ulteriori cali dei rendimenti. Il disaccoppiamento del titolo della Confederazione a dieci anni prosegue in quanto rimane richiesto, il che non riesce a esercitare una corrispondente pressione sul rendimento.

Valute

Anche se la BNS per il momento non intende effettuare vendite di divise, l’EUR rimane sotto pressione e il CHF resta ricercato come valuta rifugio. A breve termine l’USD subisce le ripercussioni del peggioramento della congiuntura, ma non dovrebbe essere inferiore al ribasso registrato in estate.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Migros Bank, Santosh Brivio (valutazione e previsioni), Valentino Guggia (posizionamento)

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.