Anlageüberblick Dezember 2023

Versöhnliches Jahresende

Das Jahr 2023 endet deutlich besser als es begann. Dennoch gibt es weiterhin einige Schattenseiten. Diese rechtfertigen vorerst noch eine weiterhin abwartende anlagetaktische Positionierung.

Unsere Einschätzung

Besser, aber noch lange nicht gut

Was für ein Jahr! Zum Ausklang von 2023 ist definitiv ein kräftiges Durchatmen angebracht. Insbesondere, wenn man sich die Situation zum Jahresbeginn in Erinnerung ruft: Die Inflation bewegte sich in den meisten Wirtschaftsräumen nur wenig unter den Höchstständen von 2022. Die Preise für Energie überschossen im gleichen Masse wie die Versorgung mit derselbigen zum Unsicherheitsfaktor wurde. Die weltweiten Leitzinsen zeigten ungebremst nach oben. Die Rezessionsängste waren omnipräsent und sowohl die Aktien- als auch die Obligationenmärkte hatten eben erst ein miserables Jahr beendet.

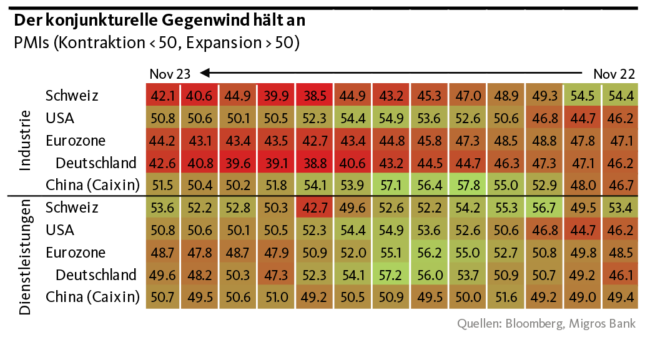

Kein Vergleich zum verhagelten Jahresauftakt

Rund zwölf Monate später präsentiert sich die Situation zwar immer noch nicht rosig, aber doch deutlich entspannter. Trotz des anhaltenden Krieges in der Ukraine und der neu hinzugekommenen Gewalteskalation in Nahost haben sich die Energiepreise normalisiert und die Sorge vor einer Mangellage hat sich zumindest für den Moment verzogen. Die Zentralbanken der Industrienationen sind auf dem Zinsgipfel angelangt, die Inflation nähert sich allenthalben der anvisierten 2-Prozent-Marke, und in den USA trotzt die Wirtschaft allen Unkenrufen und präsentiert sich mit einem bemerkenswert solide brummenden Konjunkturmotor. Die wichtigsten Aktienmärkte schliesslich boten dem geldpolitischen Gegenwind nicht nur mit einer satten Jahresperformance die Stirn, sondern sind drauf und dran, den Taucher von 2022 wettzumachen.

So gesehen ist es nicht verkehrt, von einem versöhnlichen Jahresausklang zu sprechen. Dies darf aber nicht darüber hinwegtäuschen, dass auch im Dezember noch einige dunkle Wolken am Konjunktur- und Finanzmarkthimmel hängen. In der Eurozone befindet sich die Wirtschaft bestenfalls in einem mühsamen und langwierigen Kriechgang, in den USA nimmt – bewundernswerter Resilienz zum Trotz – der Gegenwind zu, während sich die Schweiz dem rauen Umfeld nicht entziehen kann und sich daher mit eingetrübten Wachstumsaussichten konfrontiert sieht.

Die Teuerung wiederum hat trotz beachtlicher Disinflation ihren Schrecken noch nicht gänzlich verloren. Sei es in Form von hartnäckig-klebriger Kerninflation, sei es durch kleinere Preisschübe aufgrund Steuer- und Gebührenerhöhungen, sei es aufgrund latenter Anstiegsgefahr infolge geopolitischer Entwicklung – die Inflation sorgt mit tatsächlichen und gefürchteten Kaufkraftverlusten weiterhin für eine Belastung der privaten Konsumnachfrage. Die wichtigste Wachstumsstütze muss vor diesem Hintergrund vorerst noch weiter frischer Impulse harren.

Intakte Chancen auf weitere Aufhellungen

Ohne das sprichwörtliche Haar in der Suppe suchen zu wollen, scheint uns aufgrund dieser Ausgangslage eine gewisse Vorsicht bei der taktischen Vermögensallokation weiterhin als angezeigt. Eine Schwalbe – um das nächste Sprichwort zu bemühen – macht bekanntlich noch keinen Sommer. Wenn wir jedoch nochmals zurück an die Situation zu Jahresbeginn denken, scheint uns die gegenwärtige Lage dennoch weniger düster als auch schon. Die Chancen sind zuletzt gestiegen, dass sich die Perspektiven in den nächsten Monaten weiter aufzuhellen beginnen. In diesem Sinn: Ja, das Jahr 2023 findet nicht nur ein versöhnliches, sondern auch ein durchaus verheissungsvolles Ende.

Unsere Positionierung

Ein defensiver Jahresabschluss

Trotz punktueller Aufhellungen zum Jahresende halten wir im gegenwärtigen Umfeld eine vorsichtige taktische Positionierung weiterhin für angezeigt. Wir behalten daher die defensive Ausrichtung bei und lassen die Allokation im Vergleich zum Vormonat unverändert.

Wir glauben weiterhin, dass die aktuelle Lage aus mehreren Gründen Vorsicht erfordert. Erstens scheint die Inflation zwar keinen Notfall mehr darzustellen, aber die geopolitischen Spannungen im Nahen Osten könnten unvorhersehbar eskalieren und zu erheblichen Preissteigerungen der Erdölprodukte sowie Engpässen entlang der Lieferketten führen, was wiederum die Teuerung anheizen würde. Zweitens kühlt sich die globale Wirtschaft aufgrund des raschen Anstiegs des Zinsniveaus allmählich ab. Und drittens sind die Finanzmärkte unserer Meinung nach zu optimistisch hinsichtlich des Tempos und des Umfangs der Zinssenkungen: Das Risiko breiter Korrekturen ist präsent. Deshalb halten wir an unserer defensiv ausgerichteten taktischen Allokation fest und nehmen keine Veränderung im Vergleich zum Vormonat vor.

Obligationen

Die meisten Zentralbanken haben den Zinsgipfel erreicht und deuten nun Zinssenkungen im Verlauf des nächsten Jahres an. Aufgrund des noch positiven Wirtschaftswachstums und der rückläufigen Inflation weichen die Markterwartungen bezüglich Zinssenkungen deutlich von der «Forward guidance» der Notenbanken ab: Es wird mit einer schnelleren und grösseren Lockerung der Geldpolitik gerechnet. Solche Erwartungen sind in der Entwicklung der Kapitalmarktzinsen in den letzten Wochen klar sichtbar: Die gesamte Zinskurve verschob sich nach unten. Wir sind der Meinung, dass der Markt in dieser Hinsicht zu optimistisch ist, und wir gehen von einer Korrektur aus, sobald die Marktteilnehmenden wieder wahrnehmen, dass «Higher for longer» bis zum zweiten Halbjahr 2024 das Mantra bleiben wird. Da die Anleihen generell an Attraktivität gewonnen haben, setzen wir weiterhin auf ein leichtes taktisches Übergewicht.

Aktien

Nach dem Einbruch in der zweiten Oktoberhälfte wuchsen die wichtigsten Aktienmärkte kräftig: Beispielweise verzeichnete der deutsche Index DAX ein Allzeithoch. Auch hier hat sich die Euphorie bezüglich erwarteter Zinssenkungen breit gemacht. Allerdings sind wir der Meinung, dass die Performance der Indizes kaum in Einklang mit der konjunkturellen Entwicklung steht. In den meisten Volkswirtschaften steht die Industrie unter Druck und die private Konsumnachfrage geht allmählich zurück. Die Rahmenbedingungen für die Gewinnentwicklung sind somit eher ungünstig und dies lässt uns annehmen, dass das Enttäuschungspotenzial aufgrund von Korrekturen auf dem aktuell hohen Niveau gross ist. Wir setzen auf defensive Titel und wir bleiben ausser im Heimmarkt Schweiz im Untergewicht.

Alternative Anlagen

Aufgrund der verschärften geopolitischen Spannungen und der Hoffnung einer baldigen Zinssenkung stieg der Goldpreis kräftig und verzeichnete ein neues Allzeithoch.

In Anbetracht der weiterhin vorhandenen Risiken setzen wir jedoch nach wie vor auf Gold als wichtiges diversifizierendes Portfolioelement. Auch Immobilien bleiben ein zentraler Baustein unserer Allokation – hier setzen wir insbesondere auf den Schweizer Markt, der weiterhin von der tiefen Bautätigkeit und einer hohen Zuwanderung profitiert. Insgesamt bleiben wir bei dieser Anlageklasse übergewichtet.

Unsere Prognosen

Noch bleibt der Ausblick verhalten

Konjunktur

Der konjunkturelle Gegenwind in der Eurozone hält an und kurzfristig bleiben die Abwärtsrisiken erhöht. In den USA führt das Zinsniveau zu einer Wachstumsverlangsamung, die unseres Erachtens aber nicht in einer Rezession mündet. Aufgrund ausbleibender Aussenhandels-Impulse und zurückhaltender Konsumnachfrage bleiben die Wachstumsaussichten für die Schweizer Wirtschaft verhalten. Eine Rezession erwarten wir weiterhin nicht.

Inflation

Die Inflation nähert sich der anvisierten Marke von 2 Prozent. In der Schweiz befindet sich der Preisauftrieb bereits innerhalb des Zielbereichs der SNB. Weltweit zeigt sich die Teuerung aber anfällig auf geopolitische Unwägbarkeiten. Hierzulande steht zudem ein leichter Teuerungsschub ab Januar bevor.

Zinsen

Wir erwarten, dass die SNB, die EZB und die Fed zumindest im ersten Halbjahr 2024 auf dem erreichten Zinsgipfel verharren werden.

Ein Rückgang der amerikanischen und europäischen Kapitalmarkzinsen auf das Vor-Inflations-Niveau zeichnet sich nicht ab. In Europa limitieren Konjunktur- und Struktursorgen weitere Renditerückgänge. Die Entkoppelung des zehnjährigen Eidgenossen hält an, da er gesucht bleibt, was die Rendite unter entsprechendem Druck belässt.

Währungen

Auch wenn die SNB vorerst von Devisenabverkäufen absieht, bleibt der EUR unter Druck und der CHF als Fluchtwährung gesucht. Der USD wird auf kurze Sicht durch die sich eintrübende Konjunktur belastet, sollte aber die Baisse vom Sommer nicht unterschreiten.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio (Einschätzung und Prognosen), Valentino Guggia (Positionierung)

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.