Prospettive d’investimento 10/2022

Sull’economia globale perdurano i venti contrari

A fronte di un’inflazione ancora elevata, le banche centrali proseguono con l’inasprimento della politica monetaria. La domanda cruciale è se sia comunque possibile evitare una recessione negli Stati Uniti.

La nostra valutazione

recessione o no?

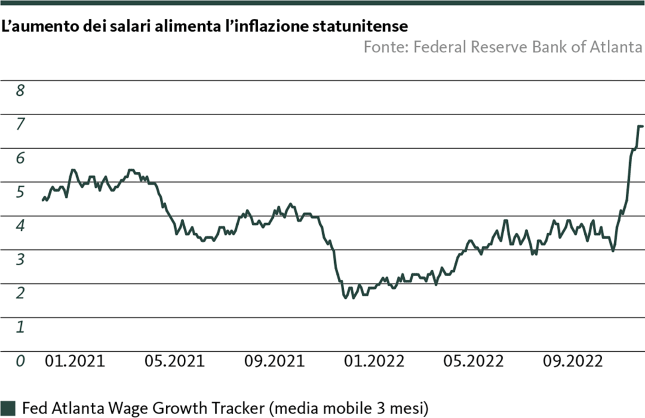

L’economia statunitense è in fermento e il mercato del lavoro procede a gonfie vele. Questo costringe la Fed a mantenere l’aggressivo inasprimento della sua politica monetaria, se necessario fino al punto di far scivolare l’economia in una recessione.

Nonostante le crepe manifestatesi nel frattempo, il mercato del lavoro americano continua a essere poco interessato agli aggressivi rialzi sui tassi operati dalla Fed. Il perdurante prosperare dell’economia agevola il rientro nel mercato del lavoro per un numero sempre maggiore di persone. A settembre il tasso di disoccupazione era del 3,5%. A ogni persona in cerca di lavoro corrispondono ancora quasi due posti vacanti. Sebbene la pressione salariale si sia leggermente attenuata, nel confronto con i dati storici rimane elevata. In breve, la forza del mercato del lavoro statunitense continua a essere alla base di un’inflazione impetuosa negli Stati Uniti e lascia alla Fed poco margine di manovra per ridurre il suo ritmo galoppante di inasprimento della politica monetaria.

Il conseguente rialzo dei tassi continuerà a gravare sulla congiuntura e la Fed ha chiarito più volte che nella sua lotta contro l’inflazione non terrà conto dell’economia, anche se questo potrebbe far scivolare il Paese in una recessione. Se questo accadrà è ancora da vedere – ed è la questione che più assilla i mercati attualmente.

Quanto soffrono le imprese?

Gli investitori sperano di ricevere importanti indicazioni sullo stato dell’economia statunitense dai risultati societari relativi al terzo trimestre, che saranno pubblicati a partire da ottobre. Tassi d’interesse più elevati gravano sulle imprese, così come il rialzo dei costi nel contesto inflazionistico e la contrazione dei consumi tra i consumatori. Negli ultimi mesi gli analisti hanno rivisto al ribasso le previsioni sugli utili societari in modo relativamente netto: mentre all’inizio di luglio ipotizzavano ancora un aumento di quasi il 10% dei profitti delle imprese del principale indice S&P 500 per il terzo trimestre rispetto allo stesso periodo dell’anno precedente, oggi hanno ridimensionato a circa il 2,5% l’aumento. Tuttavia, come spesso accade nei periodi di incertezza, saranno determinanti le prospettive delle imprese: gli investitori si interessano in particolare dell’andamento dei margini. Il mancato rispetto delle attese, unito a una prospettiva prudente, potrebbe mettere ulteriormente sotto pressione i mercati azionari.

L’Europa già in recessione?

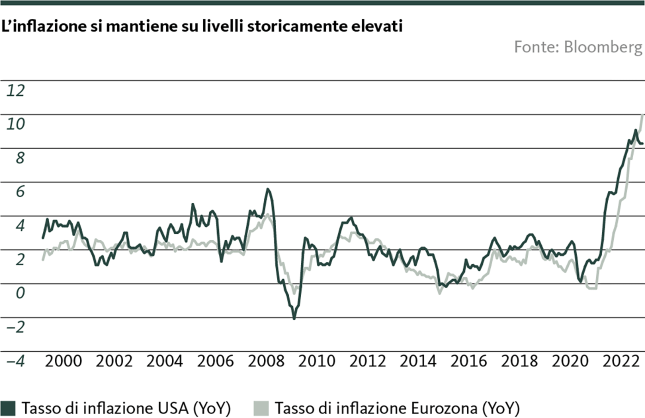

In Europa, la questione non è tanto se ci sarà una recessione, quanto piuttosto se l’Eurozona vi sia già dentro. Molto fa propendere in quest’ultima direzione, come ad esempio gli indici dei direttori degli acquisti, che segnalano una contrazione dell’economia, e la fiducia dei consumatori, che in molti Paesi è ai minimi storici. L’economia dell’Eurozona risente in particolare dell’esplosione dei costi energetici, che da un lato riducono la propensione al consumo e, dall’altro, favoriscono il rialzo dei prezzi. I pacchetti fiscali messi a punto in molti Paesi per sostenere i consumatori e le imprese dovrebbero alleviare in qualche modo un’eventuale recessione, ma alimenteranno nuovamente l’inflazione nel medio termine. Infine, sarà anche la rigidità dell’inverno a determinare la portata della recessione nell’Eurozona.

La Banca centrale europea è costretta a mantenere un ritmo sostenuto nell’inasprimento della politica monetaria, a causa dell’inflazione che tocca in parte livelli record. Tuttavia, essa è ben consapevole di combattere con armi poco affilate: i rialzi dei tassi di riferimento possono fare ben poco contro i prezzi elevati dell’energia. Ciononostante, è opportuno mantenere l’inasprimento della politica monetaria, per non rischiare di sganciare le aspettative inflazionistiche a lungo termine, ancora moderate, anche se ciò fa aumentare la pressione sull’economia. Considerata comunque la forte vulnerabilità dell’economia locale, non ci si aspetta che la BCE proceda ad aumenti dei tassi di riferimento senza compromessi come la Fed.

L’economia svizzera regge relativamente bene

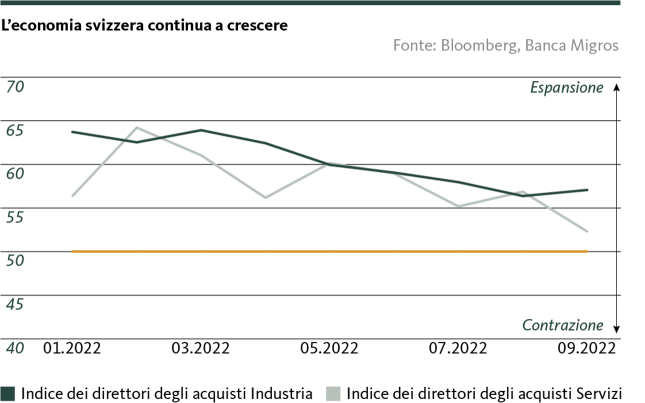

Nonostante il marcato deterioramento del clima economico globale, finora l’economia svizzera regge relativamente bene. Gli indici dei direttori degli acquisti svizzeri si collocano ancora al di sopra della soglia di crescita di 50 (v. grafico). Tuttavia, alla luce dell’importante settore delle esportazioni, nei prossimi mesi anche la Svizzera dovrebbe risentire maggiormente dei venti contrari congiunturali. Anche i consumi interni subiranno un rallentamento a causa dell’aumento dei costi dell’elettricità all’inizio del nuovo anno. È quindi improbabile che l’inflazione in Svizzera abbia già raggiunto il suo picco. Gli aumenti dei prezzi rimarranno ciononostante entro limiti gestibili rispetto all’Eurozona, e lasceranno alla Banca nazionale svizzera un margine di manovra per ridurre il ritmo della stretta monetaria.

Un importante pilastro dell’economia svizzera continua a essere il settore industriale, relativamente stabile, che sta beneficiando delle misure di ammodernamento e di incremento dell’efficienza rese necessarie dalla persistente forza del franco negli ultimi anni. Una recessione è meno probabile in Svizzera che nell’Eurozona e, anche se non fosse possibile evitarla, dovrebbe essere tendenzialmente meno marcata di quella in Europa.

La nostra posizione

rimaniamo cauti

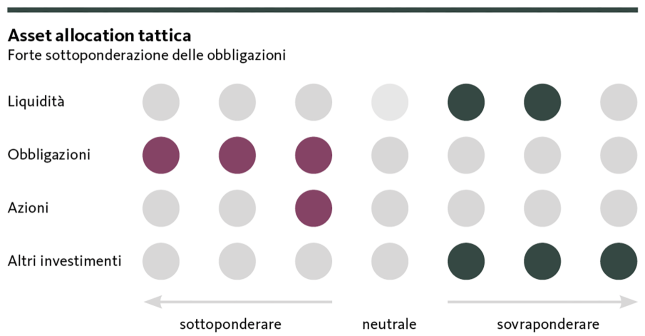

L’orientamento tattico del nostro portafoglio rimane in ottobre moderatamente difensivo, alla luce dei rischi ancora elevati in materia di inflazione e sviluppo economico.

Obbligazioni:

Poiché le banche centrali sono disposte a continuare a combattere con determinazione l’inflazione elevata, permane la pressione al rialzo sui tassi d’interesse. Mantiamo dunque la nostra sottoponderazione nelle obbligazioni.

Azioni:

La lotta contro l’inflazione elevata e il corrispondente aumento dei tassi di interesse, insieme alle perturbazioni ancora presenti nelle catene di approvvigionamento e ai rischi legati alla guerra in Ucraina, continuano a pesare sui mercati azionari. La volatilità rimane molto alta e i rischi al ribasso prevalgono leggermente nonostante il calo delle valutazioni. In questo contesto di elevata incertezza ci vediamo ben posizionati con una moderata sottoponderazione della quota azionaria nel nostro portafoglio.

Investimenti alternativi:

In un contesto di incertezza gli immobili rimangono un elemento fondamentale dell’allocazione. Il mercato immobiliare svizzero, in particolare, continua a essere relativamente resistente all’aumento dei tassi di interesse e al deterioramento del contesto economico. Il mercato immobiliare locale continua a beneficiare del marcato eccesso di domanda. L’oro, a sua volta, svolge un ruolo importante come elemento di diversificazione nel caso di un crollo inaspettatamente elevato della crescita globale. Per questo motivo manteniamo la sovraponderazione negli investimenti alternativi.

Le nostre previsioni

il contesto resta incerto

Congiuntura:

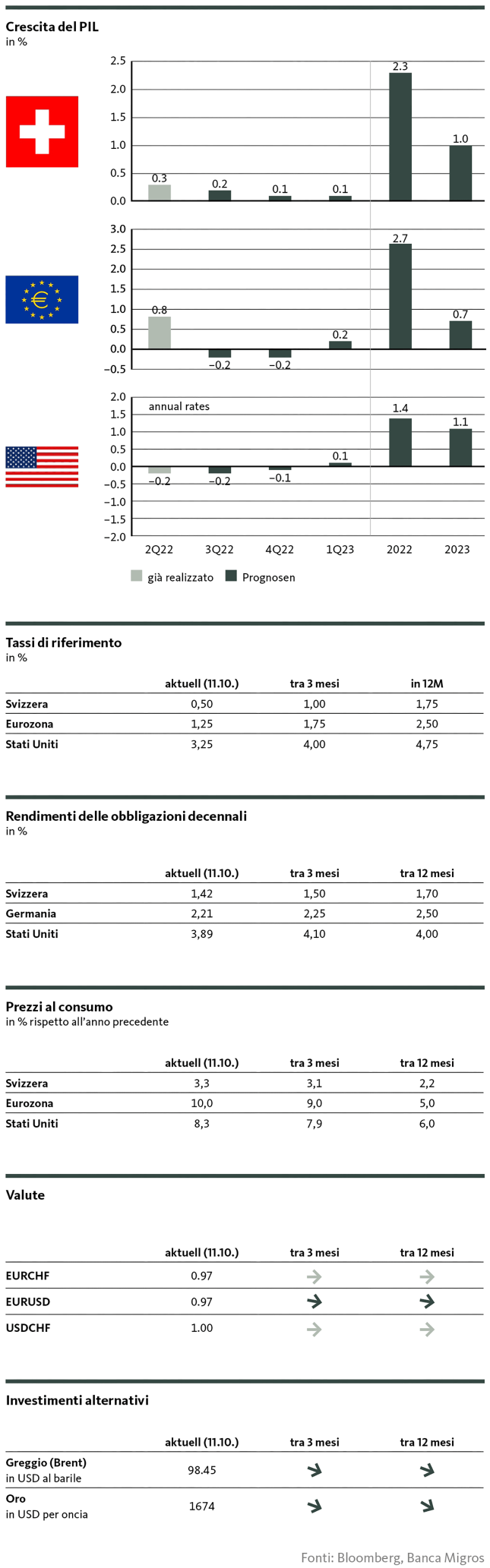

I rischi legati alla crescita globale sono ulteriormente aumentati. In Europa, in particolare, è improbabile che una recessione possa essere evitata, dati i forti venti contrari sull’economia causati dai prezzi elevati dell’energia. L’economia statunitense rimane relativamente stabile, anche grazie alla sua scarsa dipendenza dall’energia russa. I primi segnali di una distensione nel surriscaldato mercato del lavoro sono la prova dell’effetto frenante della stretta monetaria da parte della Federal Reserve. È tuttavia improbabile che questo basti a convincere la Fed a ridurre significativamente il ritmo dei rialzi dei tassi di interesse. In questo senso, permangono i venti contrari a causa dell’aumento dei tassi, e quindi il rischio di una recessione negli Stati Uniti. Anche in Svizzera si prevede un ulteriore indebolimento della crescita, anche se continuiamo a ritenere che il Paese non scivolerà in una recessione.

Inflazione:

Il dinamismo globale dell’inflazione rimane elevato, è però probabile che l’inflazione abbia raggiunto il suo picco negli Stati Uniti. Ci attendiamo che l’inflazione complessiva si indebolisca sensibilmente verso la fine dell’anno. Ci vorrà comunque ancora un po’ di tempo prima che questo rallentamento si manifesti anche nel tasso di base, che esclude le componenti volatili. Nell’Eurozona prevediamo il superamento del picco dell’inflazione soltanto nel corso dell’anno. I rischi di inflazione rimangono elevati a causa del forte impatto dei prezzi dell’energia e delle correlate incertezze geopolitiche. In Svizzera, oltre all’aumento dei prezzi dell’energia elettrica, vediamo al momento pochi segnali di un’accelerazione significativa nella dinamica dell’inflazione.

Tassi di riferimento:

Il ciclo di irrigidimento delle banche centrali non è ancora concluso. La lotta risoluta all’inflazione resta una priorità assoluta per le banche centrali. Di conseguenza, i tassi di interesse di riferimento su entrambe le sponde dell’Atlantico potrebbero continuare a salire, indipendentemente dai potenziali danni economici collaterali. La Fed seguirà da vicino la situazione del mercato del lavoro, ma non prenderà in considerazione un percorso meno deciso di irrigidimento fino a quando non ci saranno crescenti segnali di distensione.

Tassi di interesse del mercato dei capitali:

Con l’aumento dei tassi di interesse di riferimento continuerà, per il momento, anche il rialzo dei rendimenti. Non si prevede un’inversione di tendenza prima del 2023. Tuttavia, una flessione inaspettatamente forte della crescita potrebbe mettere di nuovo leggermente sotto pressione i rendimenti sulla scia della crescente domanda di beni rifugio. In questo caso, è probabile che si allarghi anche il differenziale di rendimento tra i titoli di Stato svizzeri e i loro omologhi europei.

Valute:

Nel breve periodo ci aspettiamo variazioni relativamente contenute nei tassi di cambio. L’euro rimarrà sotto pressione dato il maggiore rischio di recessione nell’Eurozona. Il dollaro resterà ben sostenuto, anche se la sua forza si sta avvicinando al picco. Il franco svizzero rimarrà forte nei confronti dell’euro, circostanza che continua a essere tollerata dalla Banca nazionale svizzera per le sue ripercussioni antinflazionistiche.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Banca Migros, Michael Birrer