Anlageüberblick Oktober 2022

Anhaltender Gegenwind für die globale Konjunktur

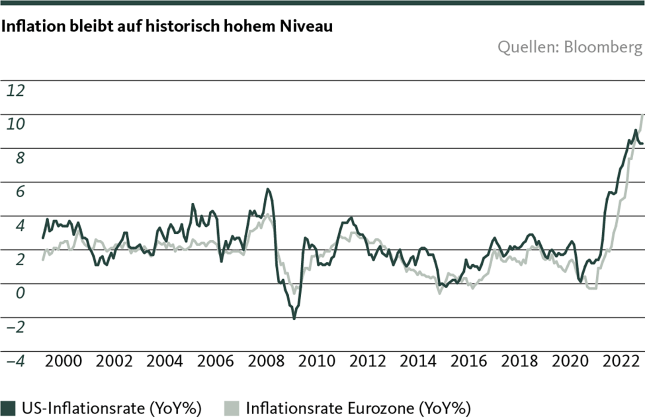

Die Zentralbanken nehmen angesichts der nach wie vor hohen Inflation den Fuss bei der Straffung der Geldpolitik nicht vom Gas. Die entscheidende Frage ist, ob in den USA eine Rezession dennoch vermieden werden kann.

Unsere Einschätzung

Rezession oder nicht?

Die US-Wirtschaft brummt und der Arbeitsmarkt läuft nach wie vor heiss. Das zwingt die amerikanische Zentralbank Fed zum Festhalten an der aggressiven Straffung der Geldpolitik – nötigenfalls bis zum Punkt, an dem die Wirtschaft in eine Rezession abgleitet.

Trotz zwischenzeitlich auftretender Risse zeigt sich der amerikanische Arbeitsmarkt nach wie vor relativ unbeeindruckt von den aggressiven Zinsschritten der US-Zentralbank Fed. Aufgrund der weiterhin brummenden Wirtschaft kehren immer mehr Leute in den Arbeitsmarkt zurück. Die Arbeitslosenquote lag im September bei tiefen 3,5 Prozent. Noch immer kommen dabei auf einen Stellensuchenden fast zwei offene Stellen. Zwar hat sich der Lohndruck leicht abgeschwächt, bleibt aber im historischen Vergleich hoch. Kurz: Die Stärke des US-Arbeitsmarkts bildet nach wie vor die Grundlage für die galoppierende Inflation in den USA und lässt der Notenbank Fed wenig Spielraum, ihr rasantes geldpolitisches Straffungstempo zurückzunehmen.

Die entsprechend steigenden Zinsen werden die Konjunktur weiterhin belasten – und das Fed hat wiederholt klargemacht, dass es bei der Bekämpfung der Inflation keine Rücksicht auf die Wirtschaft nehmen wird. Selbst dann nicht, wenn dies in einer US-Rezession münden sollte. Ob es dazu kommen wird, ist nach wie vor offen – und die wichtigste Frage, welche die Märkte derzeit beschäftigt.

Wie stark leiden die Unternehmen?

Wichtige Hinweise auf den Zustand der US-Konjunktur erhoffen sich die Anleger*innen von den Unternehmensergebnissen für das dritte Quartal, die ab Oktober veröffentlicht werden. Höhere Zinsen belasten die Unternehmen genauso wie die im inflationären Umfeld steigenden Kosten sowie die Konsumzurückhaltung unter den Konsument*innen. Analysten haben die Prognosen für die Unternehmensgewinne in den vergangenen Monaten relativ stark nach unten revidiert: Gingen sie Anfang Juli noch von einer knapp 10-prozentigen Gewinnsteigerung der Unternehmen aus dem Leitindex S&P 500 für das dritte Quartal gegenüber der Vorjahresperiode aus, erwarten sie heute noch ein knappes Plus von rund 2,5 Prozent. Entscheidend wird aber, wie so oft in unsicheren Zeiten, der Ausblick der Unternehmen sein – insbesondere interessiert die Anleger*innen dabei die Entwicklung der Margen. Ein Verfehlen der Erwartungen in Kombination mit einem vorsichtigen Ausblick dürfte die Aktienmärkte weiter unter Druck setzen.

Europa schon in der Rezession?

In Europa stellt sich mittlerweile weniger die Frage, ob es zu einer Rezession kommen wird, sondern vielmehr, ob die Eurozone schon mittendrin ist. Vieles spricht dafür, unter anderem die eine Kontraktion der Wirtschaft signalisierenden Einkaufsmanagerindizes sowie das vielerorts auf Allzeittief notierende Konsumentenvertrauen. Die Wirtschaft in der Eurozone leidet insbesondere unter den explodierten Energiekosten, die einerseits die Konsumbereitschaft senken und andererseits zusätzlich die Preise in die Höhe treiben. Die vielerorts geschnürten Fiskalpakete zur Unterstützung der Konsument*innen und Unternehmen dürften eine allfällige Rezession etwas lindern, befeuern aber mittelfristig erneut die Inflation. Nicht zuletzt wird schliesslich die Härte des Winters darüber entscheiden, wie tief die Eurozone in die Rezession rutscht.

Die europäische Zentralbank EZB ist zwar angesichts der teils rekordhohen Inflation zu einem anhaltend forschen Tempo bei der Straffung der Geldpolitik gezwungen. Sie ist sich dabei aber durchaus bewusst, dass sie mit relativ stumpfem Waffen kämpft: Gegen hohe Energiepreise können Leitzinserhöhungen nur wenig ausrichten. Ein Festhalten an der geldpolitischen Straffung ist dennoch angezeigt, um kein Loslösen der noch immer moderaten langfristigen Inflationserwartungen zu riskieren – auch wenn dadurch der Konjunkturdruck noch zunimmt. Ganz so kompromisslos wie das Fed dürfte die EZB bei den Leitzinserhöhungen in Anbetracht der akuten Verwundbarkeit der hiesigen Wirtschaft dennoch nicht vorgehen.

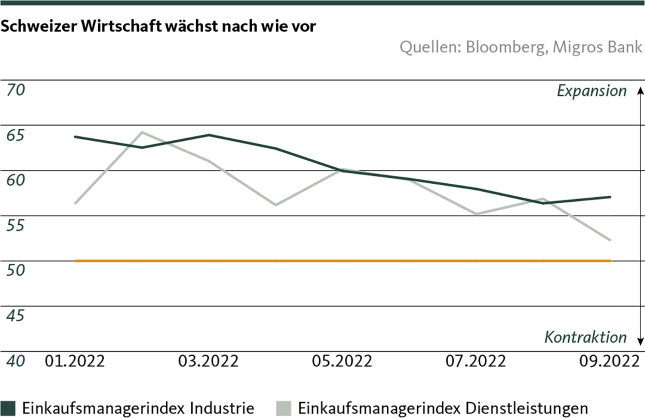

Schweizer Wirtschaft hält sich vergleichsweise gut

Trotz der sich merklich eintrübenden globalen Konjunkturstimmung hält sich die Schweizer Wirtschaft bis dato relativ gut. Noch immer notieren die Schweizer Einkaufsmanagerindizes über der Wachstumsschwelle von 50 (siehe Grafik). Angesichts des wichtigen Exportsektors dürfte aber auch die Schweiz den konjunkturellen Gegenwind in den kommenden Monaten vermehrt stärker zu spüren bekommen. Auch der Binnenkonsum wird ob der steigenden Stromkosten zu Beginn des neuen Jahres einen Dämpfer erhalten. Die Inflation in der Schweiz dürfte den Höhepunkt damit noch nicht erreicht haben. Die Preissteigerungen werden sich allerdings verglichen mit der Eurozone in überschaubaren Grenzen halten und der Schweizer Nationalbank Spielraum für eine Temporeduktion bei der geldpolitischen Straffung geben.

Eine wichtige Stütze der Schweizer Wirtschaft bildet nach wie vor der relativ stabile Industriesektor, der nun von der angesichts der persistenten Frankenstärke der letzten Jahre nötig gewordenen Modernisierungs- und Effizienzsteigerungsmassnahmen profitiert. Eine Rezession ist in der Schweiz weniger wahrscheinlich als in der Eurozone – und sollte sie dennoch nicht vermieden werden können, dürfte sie tendenziell weniger ausgeprägt ausfallen als im europäischen Umland.

Unsere Positionierung

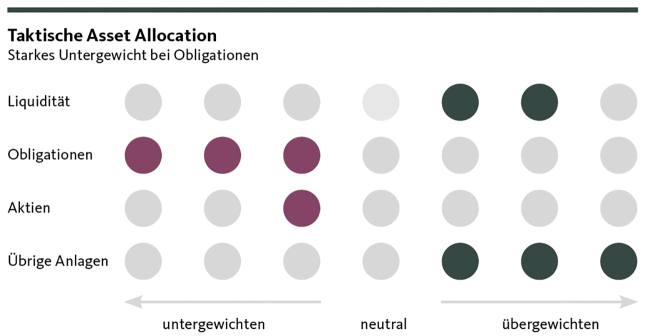

Wir bleiben vorsichtig

Die taktische Ausrichtung unseres Portfolios bleibt im Oktober angesichts der nach wie vor hohen Risiken bezüglich Inflations- und Konjunkturentwicklung moderat defensiv ausgerichtet.

Obligationen

Angesichts der Bereitschaft der Zentralbanken, weiterhin entschlossen gegen die hohe Inflation vorzugehen, bleibt der Aufwärtsdruck auf die Zinsen bestehen. Vorderhand belassen wir deshalb unser Untergewicht bei den Obligationen bei.

Aktien

Der Kampf gegen die hohe Inflation und die entsprechend steigenden Zinsen, in Kombination mit den noch immer bestehenden Störungen bei den Lieferketten sowie den Risiken im Zusammenhang mit dem Krieg in der Ukraine, belasten die Aktienmärkte nach wie vor. Die Volatilität bleibt deutlich erhöht und die Abwärtsrisiken überwiegen trotz gesunkener Bewertungen leicht. In diesem von hoher Unsicherheit geprägten Umfeld sehen wir uns mit einer moderaten Untergewichtung des Aktienanteils in unserem Portfolio gut positioniert.

Alternative Anlagen

Immobilien bleiben im unsicheren Umfeld ein zentraler Baustein der Allokation. Insbesondere der Schweizer Immobilienmarkt zeigt sich weiterhin verhältnismässig resistent gegenüber den gestiegenen Zinsen und dem sich eintrübenden Konjunkturumfeld. Nach wie vor profitiert der hiesige Immobilienmarkt vom ausgeprägten Nachfrageüberhang. Gold wiederum spielt eine wichtige Rolle als diversifizierendes Element für den Fall eines unerwartet starken Einbruchs des globalen Wachstums. Wir halten deshalb am Übergewicht bei den Alternativen Anlagen fest.

Unsere Prognosen

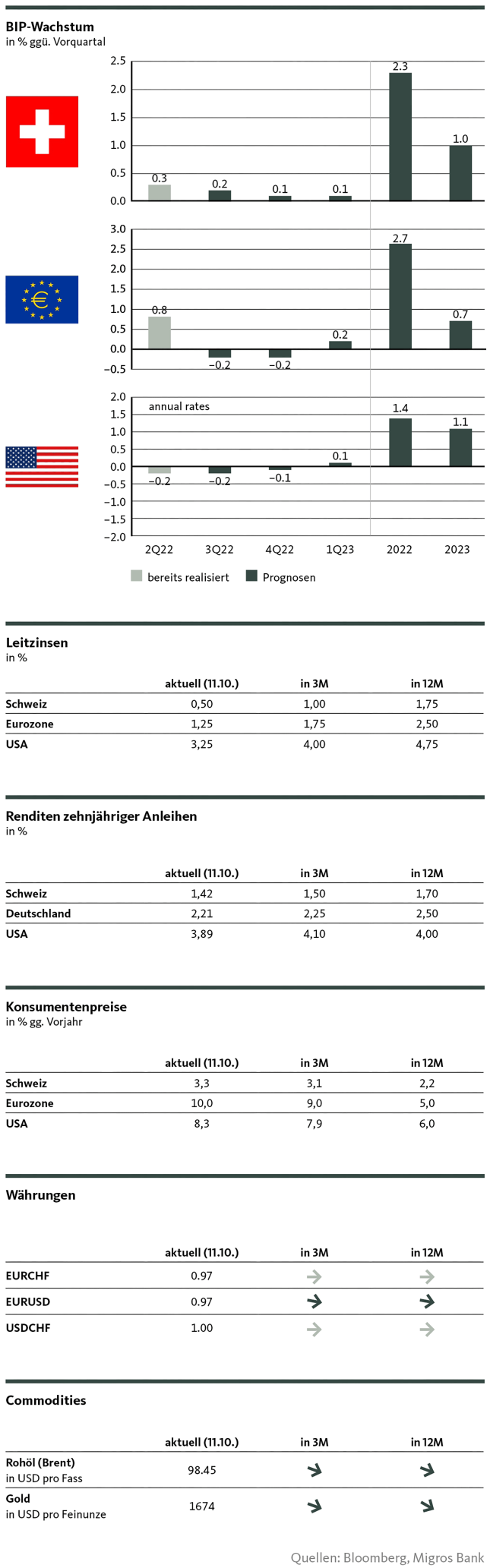

Umfeld bleibt unsicher

Konjunktur

Die globalen Wachstumsrisiken sind weiter gestiegen. Insbesondere in Europa dürfte eine Rezession angesichts des ausgeprägten wirtschaftlichen Gegenwinds durch die hohen Energiepreise nicht vermeidbar sein. Die US-Wirtschaft zeigt sich – nicht zuletzt aufgrund ihrer geringen Abhängigkeit von russischer Energie – nach wie vor verhältnismässig stabil. Erste Anzeichen einer Entspannung am heisslaufenden Arbeitsmarkt zeugen von der bremsenden Wirkung der geldpolitischen Straffung der US-Notenbank Fed. Das dürfte jedoch nicht genügen, um das Fed zu einer deutlichen Tempodrosselung bei den Leitzinserhöhungen zu bewegen. Insofern bleibt der Gegenwind durch höhere Zinsen – und damit die Gefahr einer US-Rezession – bestehen. Auch in der Schweiz ist eine weitere Abschwächung des Wachstums zu erwarten, allerdings gehen wir nach wie vor davon aus, dass es nicht zu einer rezessiven Entwicklung kommen wird.

Inflation

Die globale Inflationsdynamik bleibt weiterhin hoch. Der Höhepunkt der Inflation dürfte allerdings in den USA überschritten sein. Wir erwarten, dass sich die Inflation in der Gesamtrate gegen Jahresende hin spürbar abschwächt. Bis sich dieser Dynamikrückgang auch in der volatile Komponenten ausschliessenden Kernrate zeigt, dürfte es allerdings noch etwas dauern. In der Eurozone rechnen wir erst im weiteren Jahresverlauf mit einem Überschreiten des Inflationshöhepunkts. Die Inflationsrisiken bleiben aufgrund des ausgeprägten Einflusses der Energiepreise und der damit zusammenhängenden geopolitischen Unwägbarkeiten hoch. In der Schweiz sehen wir derzeit neben den steigenden Strompreisen wenig Anzeichen, dass sich die Inflationsdynamik merklich beschleunigen könnte.

Leitzinsen

Der Straffungszyklus der Notenbanken ist noch nicht abgeschlossen. Die entschlossene Bekämpfung der Inflation bleibt oberste Priorität der Zentralbanken. Entsprechend dürfen die Leitzinsen auf beiden Seiten des Atlantiks ungeachtet der potenziellen wirtschaftlichen Kollateralschäden weiter steigen. Die US-Notenbank Fed wird die Situation am Arbeitsmarkt aufmerksam verfolgen, jedoch erst einen etwas weniger forschen Straffungspfad in Betracht ziehen, wenn sich die Anzeichen für eine Entspannung mehren.

Kapitalmarktzinsen

Mit dem Anstieg der Leitzinsen wird der Renditeanstieg vorerst weitergehen. Mit einer Trendumkehr ist nicht vor 2023 zu rechnen. Ein unerwartet starker Wachstumsrückgang könnte im Zuge steigender Nachfrage nach sicheren Häfen die Renditen allerdings wieder etwas unter Druck setzen. In diesem Fall dürfte sich auch die Renditedifferenz der Schweizer Staatsobligationen zu ihren europäischen Pendants ausweiten.

Währungen

Relativ wenig Bewegung ist kurzfristig bei den Wechselkursen zu erwarten. Der Euro wird angesichts der erhöhten Rezessionsgefahr in der Eurozone unter Druck bleiben. Der Dollar bleibt gut abgestützt, allerdings rückt der Höhepunkt der Dollarstärke näher. Der Schweizer Franken bleibt gegenüber dem Euro stark, was von der Schweizer Nationalbank aufgrund des antiinflationären Einflusses nach wie vor geduldet wird.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Michael Birrer