Prospettive d’investimento agosto 2023

Il cielo congiunturale rimane nuvoloso

Ad agosto il clima economico globale è nel complesso peggiorato. Alle schiarite temporanee negli Stati Uniti si contrappongono le nubi cupe su Europa e Cina. Mentre in Svizzera il clima congiunturale è incerto, ma non tempestoso.

La nostra valutazione

Situazione generale incerta

Come si sente spesso nel bollettino meteorologico: «Il tempo rimane variabile». In estate vuol dire che sarebbe meglio avere a portata di mano un po’ di tutto: da costume da bagno e occhiali da sole a ombrello e stivali di gomma.

Altrettanto variabile è l’attuale situazione congiunturale generale. I periodi soleggiati interessano soprattutto gli Stati Uniti. Trainata dai consumi privati e dalle spese per gli investimenti, la crescita economica nel secondo trimestre è stata sorprendentemente forte. Il prodotto interno lordo (PIL) statunitense tra aprile e luglio è cresciuto del 2,4% (tasso annualizzato). Contrariamente alle ampie aspettative, la principale economia mondiale ha dunque ripreso a crescere: nel primo trimestre il PIL statunitense è aumentato del 2% su base annua rispetto al trimestre precedente.

Crescono le nubi congiunturali negli Stati Uniti

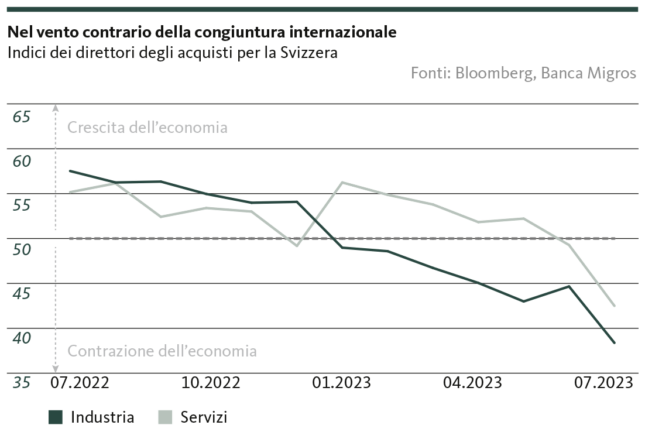

Nonostante i tassi d’interesse elevati e l’inflazione ancora non completamente sotto controllo, l’economia statunitense si dimostra quindi estremamente resistente. Eppure si avvertono alcuni segni di stanchezza. Già dall’autunno scorso, ad esempio, l’indice dei direttori degli acquisti per il settore manifatturiero si colloca al di sotto della soglia di crescita di 50 punti. Il suo omologo del settore dei servizi si mantiene comodamente nella zona di espansione, ma a luglio ha segnato un rallentamento della dinamica passando da 53,1 a 52,7 punti.

Continuiamo a ritenere che questo peggioramento non sia il presagio di un’imminente recessione. Al contrario, crediamo che questo confermi la nostra aspettativa che la congiuntura statunitense, pur registrando un netto rallentamento, si muova nel complesso verso un «soft landing». E continuando con le espressioni meteorologiche: ai periodi di sole non seguirà una tempesta, ma un cielo solcato da vasti ammassi di nuvole.

Non si delineano ancora imminenti schiarite nell’eurozona

Le estese nubi nell’eurozona sono già un dato di fatto. L’Unione monetaria è penalizzata in particolare dalla vera e propria crisi congiunturale in Germania. La più grande economia dell’euro sta lottando contro un mix tossico di inflazione incontrollata che divora il potere d’acquisto, mancanza di stimoli economici globali e problemi strutturali interni. In queste condizioni, l’economia tedesca difficilmente ritroverà un percorso di crescita solido e, dopo la contrazione del secondo trimestre (-0,6% su base annua), non si può escludere un segno negativo anche per il terzo trimestre.

Ciò significa che per il momento non si attendono impulsi di crescita decisivi per l’Unione monetaria dal suo membro più importante. Un leggero vento favorevole dovrebbe invece giungere dal versante dell’inflazione. Anche se non ci stanchiamo di sottolineare come sia necessaria prudenza nell’interpretazione dei dati sull’inflazione per quanto riguarda effetti base e livello d’inflazione, la spinta al rialzo dei prezzi nell’eurozona dovrebbe attenuarsi ulteriormente nei prossimi mesi. Riteniamo tuttavia che questo calo non sia ancora sufficiente per uno stop da parte della Banca centrale europea (BCE). Ci attendiamo quindi che quest’anno la BCE aumenterà almeno una volta i tassi d’interesse, il che non favorisce certo una rapida ripresa economica. Il clima nell’eurozona non peggiora dunque drammaticamente, ma le schiarite si fanno attendere vista la maggiore incertezza delle previsioni dovuta alla possibilità di un nuovo aumento dei danni collaterali per la guerra in Ucraina.

Venti contrari sempre più forti in Cina

Anche sulla Cina incombe un cielo congiunturale oscuro. La seconda economia mondiale si trova di fronte a una crescita molto debole. All’incertezza dell’economia nazionale e ai problemi irrisolti del settore immobiliare si aggiunge un aggravarsi della crisi del commercio estero. Dopo due già forti flessioni nei mesi precedenti, a luglio le esportazioni sono calate del 14,5% rispetto all’anno precedente. Al peggior risultato delle esportazioni da febbraio 2020 si è aggiunta una flessione delle importazioni: rispetto all’anno precedente, a luglio le importazioni verso il Regno di Mezzo sono crollate del 12,4%. Visto il clima di tensione dell’economia mondiale, appare poco probabile un’inversione di tendenza rapida e significativa e, di conseguenza, non si intravede per la congiuntura globale un rapido miglioramento proveniente dall’Oriente.

La Svizzera non può sottrarsi alla situazione generale

In questo clima incerto la Svizzera è per così dire in balia degli elementi. Nel nostro Paese l’andamento delle vendite al dettaglio e la fiducia dei consumatori indicano che la domanda di consumi privati rimane solida. Le fondamenta del pilastro centrale della crescita rimangono quindi intatte. Allo stesso tempo, l’industria e, a vista d’occhio, anche le imprese di servizi possono sottrarsi sempre meno al contesto congiunturale globale, il che si riflette anche negli indici dei direttori degli acquisti (cfr. grafico).

A fronte di un’inflazione nel complesso moderata, nonostante livelli ancora eccessivi per alcuni gruppi principali; l’economia svizzera dovrebbe continuare a registrare un tasso di crescita leggermente positivo. Continuiamo a ritenere improbabile una recessione, anche se probabilmente la Banca nazionale svizzera (BNS) terminerà il suo ciclo di rialzo dei tassi solo dopo un ulteriore inasprimento. Quindi, anche in Svizzera il sole non splende più nel cielo congiunturale, ma non si profila una vera e propria zona di bassa pressione.

La nostra posizione

Le nuvole all’orizzonte sollecitano prudenza

I rischi di crescita e inflazione continuano a pesare sulle prospettive per il resto dell’anno, contribuendo a creare una situazione tesa per gli investimenti. Riteniamo che al momento sia necessario un approccio cauto.

L’industria resta in gran parte sotto pressione e registra un netto calo dei nuovi ordini, mentre la produzione diminuisce progressivamente. Anche il settore dei servizi risente sempre più dei venti contrari a causa del persistente rincaro. Inoltre, non è ancora conclusa la lotta contro l’inflazione da parte delle banche centrali mediante l’aumento dei tassi di riferimento. È tuttora necessario scongiurare il pericolo della spirale prezzi-salari, senza raffreddare eccessivamente la congiuntura.

Il prezzo del petrolio rappresenta un ulteriore rischio che potrebbe riaccendere l’inflazione in calo. Di recente, il cartello dell’OPEC+ ha deciso di ridurre la produzione. Risultato: dall’inizio di luglio il prezzo dell’oro nero è aumentato di circa il 16%.

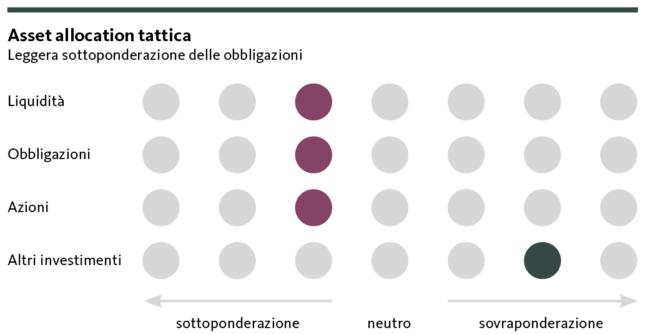

Dopo l’avvicinamento all’allocazione strategica di luglio, il Comitato d’investimento della Banca Migros ha deciso di non effettuare alcuna modifica per agosto. In considerazione del contesto rischioso, riteniamo ancora opportuno un portafoglio leggermente difensivo.

Obbligazioni

Riteniamo che per il momento i cicli di irrigidimento dei tassi d’interesse su entrambe le sponde dell’Atlantico non siano ancora conclusi. Per settembre prevediamo che le autorità monetarie della Banca centrale statunitense, della Banca centrale europea e della Banca nazionale svizzera aumenteranno i rispettivi tassi di riferimento di altri 25 punti base. Dopo aver raggiunto il picco degli interessi, i tassi di riferimento dovrebbero mantenersi elevati per lungo tempo.

A causa dell’inversione della curva dei tassi, il mercato obbligazionario rimane impegnativo. Nel breve periodo l’attuale livello dei tassi d’interesse genera rendimenti elevati, mentre per le durate medie il livello dei tassi rimane relativamente basso a causa del previsto calo degli interessi. Negli Stati Uniti i rendimenti dei titoli di Stato rimarranno elevati anche nei prossimi anni, in quanto il problema dell’innalzamento del tetto del debito è stato rimandato, ma non eliminato. Il recente declassamento del merito di credito degli Stati Uniti ci ricorda la difficile situazione del debito pubblico.

Manteniamo la leggera sottoponderazione di questa classe di asset.

Azioni

Nonostante la situazione di incertezza economica, i mercati azionari sono cresciuti dall’inizio dell’anno. L’aumento delle quotazioni non è però avvenuto su una base molto ampia e, per quanto riguarda i fondamentali, poggia su basi instabili. Le prospettive per i prossimi mesi non sono rosee: la domanda globale si sta indebolendo e gli investimenti sono in parte rinviati a causa dell’aumento dei costi di finanziamento e della difficoltà nell’erogazione dei crediti. Inoltre, i consumi privati dovrebbero diminuire nel corso dell’anno: da un lato, si esauriranno gli effetti di recupero dopo la pandemia, dall’altro, la persistente impennata dei prezzi grava sul bilancio delle economie domestiche. Riteniamo che le condizioni quadro sfavorevoli mettano sotto pressione gli utili delle imprese e apportino correzioni sui mercati azionari. La più colpita dovrebbe essere l’eurozona, per la quale prevediamo l’andamento congiunturale più debole. Per questi motivi manteniamo la leggera sottoponderazione delle azioni.

Investimenti alternativi

I mercati immobiliari internazionali rimangono sotto pressione a causa dei tassi elevati e dei venti contrari che soffiano sull’economia. Questo vale solo in misura molto limitata per il mercato immobiliare svizzero che, sostenuto dalla domanda costantemente elevata a causa della forte immigrazione e della scarsa offerta, si mostra ancora solido. Per questo motivo manteniamo gli immobili svizzeri come un’importante integrazione al portafoglio. Inoltre, in questo contesto di incertezza continuiamo a puntare sull’oro. Sebbene per ora il metallo prezioso non dovrebbe registrare nuove impennate delle quotazioni, è indispensabile come elemento stabilizzante del portafoglio.

Le nostre previsioni

La situazione congiunturale globale è tesa

Congiuntura

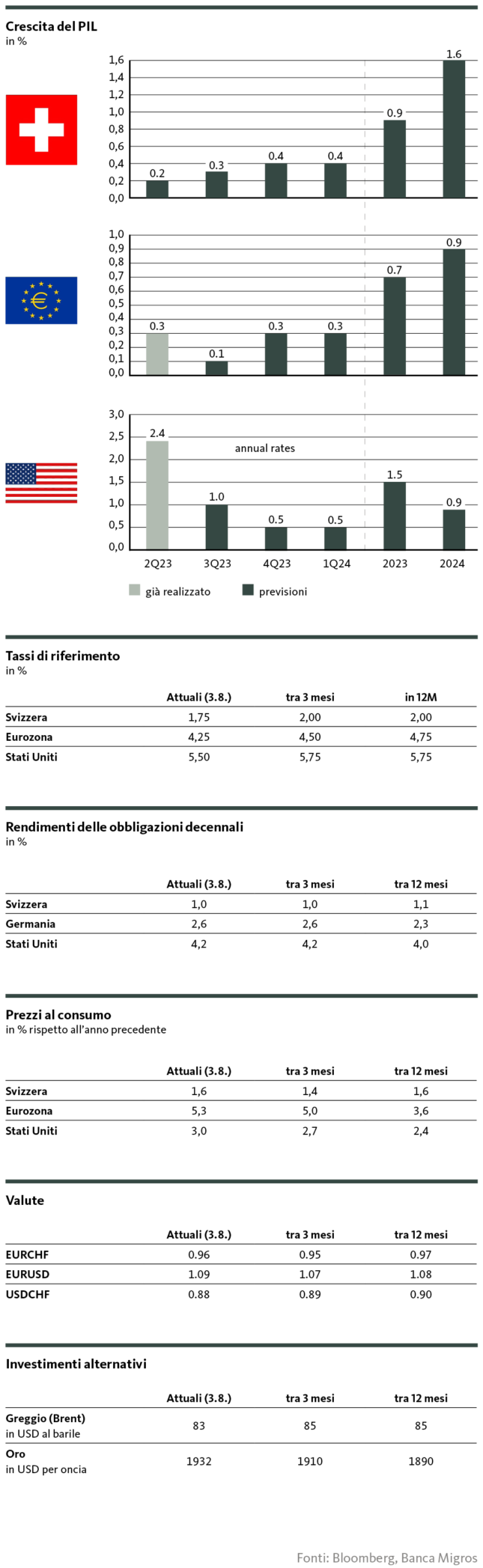

La situazione congiunturale globale rimane fragile. Negli Stati Uniti la crescita economica subirà un rallentamento dopo un secondo trimestre forte, mentre nell’eurozona le prospettive restano per il momento offuscate. La debolezza congiunturale tedesca pesa particolarmente sull’Unione monetaria. La Cina, invece, non solo deve affrontare i venti contrari dell’economia domestica, ma viene sempre più frenata anche dal commercio estero.

La Svizzera, essendo un’economia aperta e di piccole dimensioni, non può sottrarsi a questa situazione di incertezza, motivo per cui anche nel nostro Paese ci attendiamo un netto rallentamento della crescita economica. Tuttavia, continuiamo a escludere una recessione.

Inflazione

Prosegue in gran parte il calo dei tassi d’inflazione. Questo andamento disinflazionistico deve però essere interpretato con una certa cautela. In primo luogo, i tassi d’inflazione si collocano ancora nettamente al di sopra dei livelli target fissati dalle banche centrali e in particolare i tassi di base si stanno rivelando ostinatamente solidi. In secondo luogo, il calo dell’inflazione è dovuto in gran parte agli effetti base: l’effettiva perdita di potere d’acquisto continua a pesare notevolmente sull’economia, in particolare in Europa. In tale contesto, nell’Unione monetaria il rischio di una spirale salari-prezzi rimane alto, come negli Stati Uniti.

Tassi di riferimento

Il picco dei tassi si sta avvicinando, ma non è ancora stato raggiunto né in Svizzera né negli Stati Uniti né nell’eurozona. Tuttavia, per tutte e tre le aree economiche prevediamo solo un aumento moderato dei tassi che si concluderà nel corso dell’anno. Per Stati Uniti e Svizzera non ci attendiamo una riduzione del tasso di riferimento nei prossimi dodici mesi.

Tassi sui mercati dei capitali

Poiché sono attesi rialzi dei tassi di riferimento solo moderati e l’economia mondiale è in fase di stallo, prevediamo che i tassi dei mercati dei capitali si collocheranno nel complesso in un margine di negoziazione relativamente ristretto, intorno ai livelli attuali. Per il momento il percorso per le obbligazioni dell’eurozona rimane leggermente in salita a causa dell’accresciuta preoccupazione congiunturale.

Valute

L’euro rimane sotto pressione rispetto al franco e non si intravede alcun avvicinamento alla parità. Pur rimanendo debole, il dollaro statunitense dovrebbe aver superato il picco minimo. Non da ultimo anche perché, soprattutto in periodi di incertezza economica globale, il biglietto verde continua a svolgere il ruolo di valuta di riserva e di riferimento globale.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Migros Bank, Santosh Brivio (valutazione e previsioni), Valentino Guggia (posizionamento)

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.