Aperçu des placements août 2023

Le ciel conjoncturel reste nuageux

Au mois d’août, le climat économique mondial s’est globalement dégradé. Si les États-Unis ont connu des éclaircies temporaires, les nuages s’accumulent au-dessus de l’Europe et de la Chine. En Suisse, la conjoncture sera certes agitée, mais échappera à la tempête.

Notre évaluation

Des temps incertains

«Le temps reste changeant»: c’est une formule qui revient souvent dans les bulletins météo. En été, cela signifie qu’il faut tout prévoir, du maillot de bain aux lunettes de soleil en passant par le parapluie et les bottes.

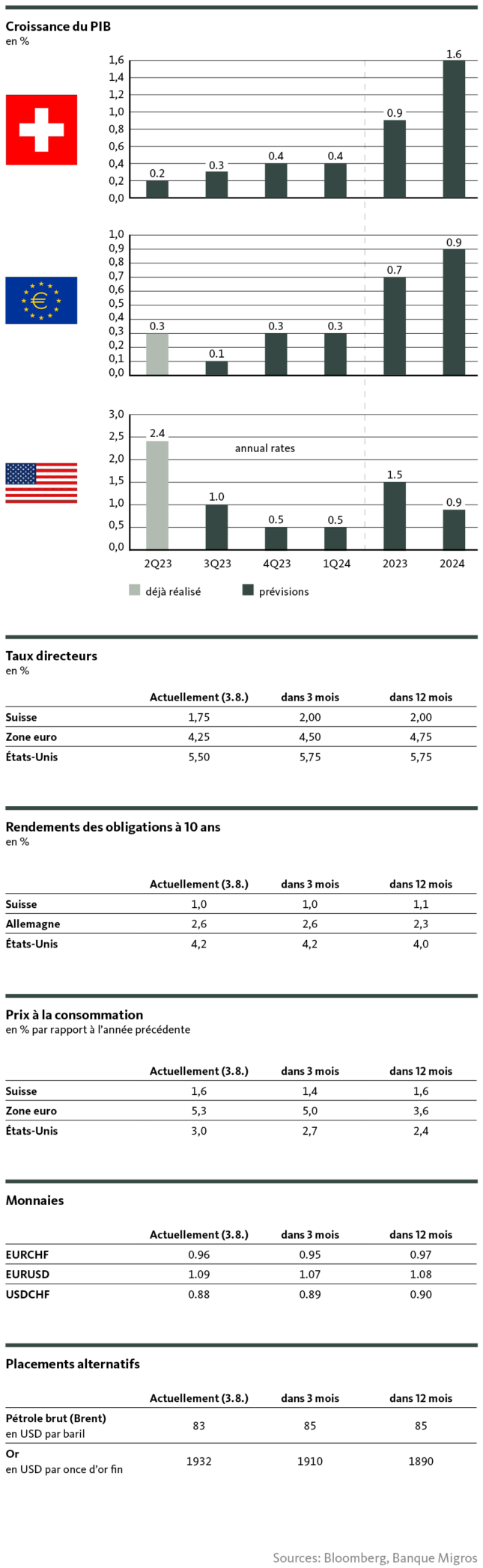

La situation conjoncturelle est tout aussi instable actuellement. Il y a des périodes ensoleillées, surtout si l’on considère les États-Unis: sous l’effet de la consommation privée et des dépenses d’investissement, la croissance économique y a enregistré une progression marquée et inattendue au deuxième trimestre. Sur une base annualisée, le produit intérieur brut (PIB) américain a progressé de 2,4% entre avril et juillet. Contrairement aux attentes, la dynamique de croissance de la première économie mondiale s’est à nouveau renforcée: au premier trimestre, le PIB américain a progressé de 2% (sur une base annualisée) par rapport au trimestre précédent.

Les nuages conjoncturels s’amoncèlent aux États-Unis

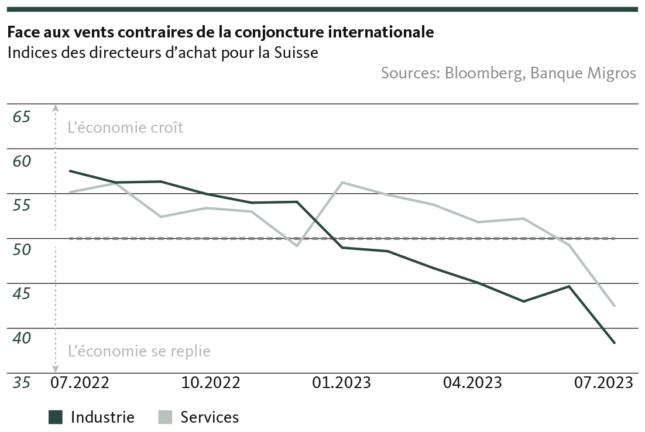

Malgré des taux d’intérêt élevés et une inflation pas encore complètement maîtrisée, l’économie américaine se montre donc extrêmement résistante. Et pourtant, certains signes d’essoufflement apparaissent. L’indice des directeurs d’achat du secteur manufacturier, par exemple, se situe en dessous du seuil de croissance de 50 points depuis l’automne dernier déjà. Son équivalent dans le secteur des services se maintient toujours confortablement dans la zone d’expansion, mais a lui aussi enregistré un ralentissement en juillet, reculant de 53,1 à 52,7 points.

Nous estimons cependant toujours que cet assombrissement n’est pas le signe avant-coureur d’une récession imminente. Cette situation étaie au contraire notre prévision que la conjoncture américaine connaîtra certes un net ralentissement, mais qu’elle se dirige globalement vers un «atterrissage en douceur». Pour rester dans les métaphores météorologiques: les périodes ensoleillées ne seront donc pas suivies d’une tempête, mais les passages nuageux seront nombreux.

Pas encore d’éclaircie en vue dans la zone euro

Le ciel est déjà très nuageux dans la zone euro. L’Union monétaire est particulièrement affectée par la crise conjoncturelle marquée en Allemagne. La première économie de la zone euro est confrontée à un mélange toxique d’inflation incontrôlée et «dévoreuse» de pouvoir d’achat, d’absence d’impulsions économiques et de problèmes structurels internes. Dans ces conditions, l’économie allemande peinera à renouer avec une croissance solide et, après le fléchissement du deuxième trimestre (- 0,6% sur base annuelle), un chiffre négatif n’est pas exclu pour le troisième trimestre non plus.

En d’autres termes, l’Union monétaire ne peut attendre aucune impulsion décisive pour la croissance de la part de son principal membre. La situation est un peu plus positive pour ce qui est de l’inflation. Même si nous tenons toujours à souligner que la prudence est de mise lors de l’interprétation des données de l’inflation (effets de base et niveau d’inflation), la hausse des prix dans la zone euro devrait continuer de ralentir au cours des prochains mois. Nous estimons toutefois que ce recul n’est pas encore suffisant pour que la Banque centrale européenne (BCE) marque une pause dans le relèvement des taux. Nous nous attendons ainsi à ce que la BCE resserre les taux encore au moins une fois cette année, ce qui ne favorisera pas l’accélération de la reprise conjoncturelle. La situation ne se dégrade donc pas de façon dramatique dans la zone euro, mais les éclaircies se font attendre, alors que la fiabilité des prévisions diminue, notamment en raison d’une nouvelle augmentation possible des dommages collatéraux liés à la guerre en Ukraine.

La Chine affronte des vents contraires de plus en plus violents

Le ciel conjoncturel s’assombrit en Chine. La deuxième économie mondiale voit sa croissance faiblir de façon notable. À l’incertitude interne et aux problèmes non résolus dans le secteur de l’immobilier s’ajoute une aggravation de la crise du commerce extérieur. Ainsi, en juillet, après deux baisses déjà importantes les mois précédents, les exportations ont reculé de 14,5% par rapport au même mois de l’année précédente. À ce mauvais résultat des exportations de l’Empire du milieu, le pire enregistré depuis février 2020, s’ajoute une baisse des importations, qui ont diminué de 12,4% en juillet par rapport au même mois de l’année précédente. Un renversement de tendance marqué semble peu probable à brève échéance compte tenu de la situation économique mondiale tendue, de sorte qu’aucune amélioration depuis l’Est n’est en vue pour la conjoncture mondiale.

La Suisse ne peut pas se soustraire aux conditions globales

En ces temps incertains, la Suisse est pour ainsi dire le jouet des éléments. L’évolution des chiffres d’affaires du commerce de détail et le moral des consommateurs indiquent certes une vigueur persistante de la demande de consommation privée. Le fondement du principal pilier de la croissance reste donc intact. Dans le même temps, l’industrie et désormais aussi les entreprises de services peuvent de moins en moins se soustraire à l’environnement conjoncturel mondial, ce qui se reflète également dans les indices des directeurs d’achat (voir graphique).

Avec une inflation globalement modérée malgré des niveaux toujours excessifs dans certains groupes principaux, l’économie suisse devrait cependant encore pouvoir enregistrer un taux de croissance légèrement positif. Nous continuons de penser qu’une récession n’est pas en vue, même si la Banque nationale suisse (BNS) ne mettra sans doute fin à son cycle de relèvement des taux qu’après un tour de vis supplémentaire. Le ciel conjoncturel suisse s’assombrit donc lui aussi, mais aucune tempête ne se dessine à l’horizon.

Notre positionnement

Les nuages à l’horizon incitent à la prudence

Les perspectives pour le reste de l’année restent marquées par des risques en matière de croissance et d’inflation, qui contribuent à créer un environnement de placement tendu. Nous estimons que la situation actuelle exige une approche prudente.

L’industrie reste largement sous pression et enregistre un net recul des nouvelles commandes, tandis que la production diminue progressivement. Le secteur des services affronte lui aussi de plus en plus de vents contraires en raison de la persistance de l’inflation. En outre, la lutte des banques centrales contre l’inflation par le biais de hausses des taux directeurs n’est pas encore terminée. Il y a toujours lieu d’éviter le risque de la spirale prix-salaires sans ralentir excessivement la conjoncture.

Le prix du pétrole constitue un risque supplémentaire qui pourrait à nouveau alimenter l’inflation. En effet, le cartel OPEP+ a récemment décidé de limiter sa production. Résultat: depuis début juillet, le prix de l’or noir a augmenté d’environ 16%.

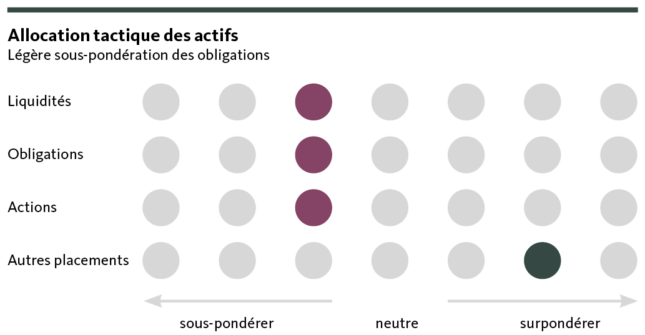

Après le rapprochement avec l’allocation stratégique en juillet, le comité de placement de la Banque Migros a décidé de ne procéder à aucun ajustement pour le mois d’août. Compte tenu de cet environnement à risques, nous considérons toujours qu’un portefeuille à orientation légèrement défensive est indiqué.

Obligations

Nous pensons que les cycles de resserrement monétaire ne sont pas encore achevés et ce, des deux côtés de l’Atlantique. Nous nous attendons à ce que les gardiens monétaires de la Réserve fédérale américaine, de la Banque centrale européenne et de la Banque nationale suisse relèvent leurs taux directeurs de 25 points de base supplémentaires en septembre. Lorsque les taux finaux seront atteints, les taux directeurs devraient rester élevés pendant un moment.

Le marché obligataire reste difficile compte tenu de l’inversion de la courbe des taux. À court terme, le niveau actuel des taux génère des rendements élevés, tandis que les taux des échéances moyennes restent à un niveau relativement bas pour l’instant en raison des baisses de taux attendues. Aux États-Unis, le rendement des emprunts d’État devrait rester élevé ces prochaines années, car le problème du relèvement du plafond de la dette a certes été écarté pour le moment, mais pas résolu. La récente rétrogradation de la solvabilité des États-Unis sert à rappeler la situation peu réjouissante de la dette publique.

Nous maintenons la légère sous-pondération de la classe d’actifs.

Actions

Malgré l’incertitude économique, les marchés des actions ont progressé depuis le début de l’année. La hausse des cours boursiers est toutefois loin d’être globale et repose en outre fondamentalement sur des bases instables. En effet, les perspectives pour les mois à venir sont peu réjouissantes: la demande mondiale faiblit et les investissements sont partiellement reportés en raison de la hausse des coûts de financement et de l’octroi plus restrictif des crédits. En outre, la consommation privée devrait ralentir dans le courant de l’année: d’une part, les effets de rattrapage après la pandémie s’estomperont et, d’autre part, la hausse continue des prix pèse sur le budget des ménages. Nous estimons que les conditions cadres défavorables exerceront une pression sur les bénéfices des entreprises et entraîneront des corrections sur les marchés des actions. La zone euro, pour laquelle nous attendons l’évolution conjoncturelle la plus faible, devrait être la plus touchée. C’est pourquoi nous maintenons la légère sous-pondération des actions.

Placement alternatifs

Les marchés immobiliers internationaux restent sous pression en raison des taux d’intérêt élevés et des vents économiques contraires. Le marché immobilier suisse reste cependant relativement peu impacté: fort d’une demande élevée due à une immigration importante et à une offre insuffisante, il se montre toujours robuste. C’est pourquoi l’immobilier suisse reste une composante importante du portefeuille. L’or reste lui aussi un élément de diversification du portefeuille dans un contexte d’incertitudes persistantes. Le métal précieux ne devrait pas connaître de nouvelles envolées de cours pour l’instant, mais il est indispensable en tant qu’élément stabilisateur du portefeuille.

Nos prévisions

La situation conjoncturelle mondiale est tendue

Conjoncture

La situation conjoncturelle mondiale demeure fragile. Aux États-Unis, la croissance économique va s’affaiblir après un deuxième trimestre solide, tandis que les perspectives restent moroses dans la zone euro. En particulier, la faiblesse conjoncturelle de l’Allemagne pèse sur l’Union monétaire. La Chine, quant à elle, affronte des vents contraires non seulement sur le plan national, mais est aussi de plus en plus freinée par le commerce extérieur.

En tant qu’économie ouverte de petite taille, la Suisse ne peut pas se soustraire à cet environnement compliqué, de sorte que nous tablons également sur un net ralentissement de la croissance économique dans le pays. Nous n’attendons cependant toujours pas de récession.

Inflation

Le reflux de l’inflation se poursuit dans de larges pans de l’économie. Toutefois, cette tendance à la désinflation doit encore être interprétée avec une certaine prudence. Premièrement, les taux d’inflation restent nettement supérieurs aux objectifs fixés par les banques centrales, et les taux sous-jacents, en particulier, s’avèrent très tenaces. Deuxièmement, le recul de l’inflation s’explique en grande partie par des effets de base. La perte effective de pouvoir d’achat continue d’affecter considérablement la conjoncture, notamment en Europe. Dans ce contexte, le risque d’une spirale salaires-prix similaire à celle des États-Unis reste élevé au sein de l’Union monétaire.

Taux directeurs

Nous approchons du pic des taux d’intérêt. Il n’est cependant pas encore atteint, ni en Suisse, ni aux États-Unis, ni dans la zone euro. Nous ne tablons toutefois plus que sur une augmentation gérable pour les trois zones économiques, et celle-ci devrait être achevée dans le courant de l’année. Nous ne prévoyons de baisse des taux directeurs ni aux États-Unis ni en Suisse au cours des douze prochains mois.

Taux sur les marchés des capitaux

Compte tenu des hausses gérables attendues des taux directeurs et du manque de dynamisme actuel de l’économie mondiale, nous nous attendons à ce que les taux du marché des capitaux s’inscrivent globalement dans une fourchette de négoce relativement étroite autour des niveaux actuels. Pour les obligations de la zone euro, la tendance reste légèrement à la hausse en raison du renforcement des craintes conjoncturelles.

Monnaies

L’euro reste sous pression face au franc et aucun rapprochement avec la parité ne se dessine. Le dollar américain reste affaibli, mais devrait avoir surmonté le creux de la vague. Notamment parce que le billet vert joue toujours le rôle de monnaie de réserve et de monnaie de référence mondiale, en particulier en période d’incertitudes économiques à l’échelle globale.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio (évaluation et prévisions), Valentino Guggia (positionnement)

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.