Prospettive d’investimento giugno 2023

Estenuante tappa finale

A metà anno la situazione congiunturale globale si presenta notevolmente offuscata. L’eurozona in particolare, ma anche gli Stati Uniti, si trovano a fronteggiare venti contrari. Rimane pertanto indicato un posizionamento difensivo.

La nostra opinione

Il picco dei tassi si sta avvicinando

Chiunque pratichi sport di resistenza sa probabilmente che superare l’ultima tappa è un’ulteriore impresa ardua. Il traguardo non è lontano, ma il corpo e la mente sono stanchi e dietro la tanto agognata presunta ultima svolta si nasconde troppo spesso un’altra curva o un’altra salita.

Nel caso della politica monetaria la situazione è attualmente analoga. L’obiettivo, ossia il picco dei tassi d’interesse, è molto vicino, ma resta il rischio che all’auspicata ultima curva ne segua un’altra.

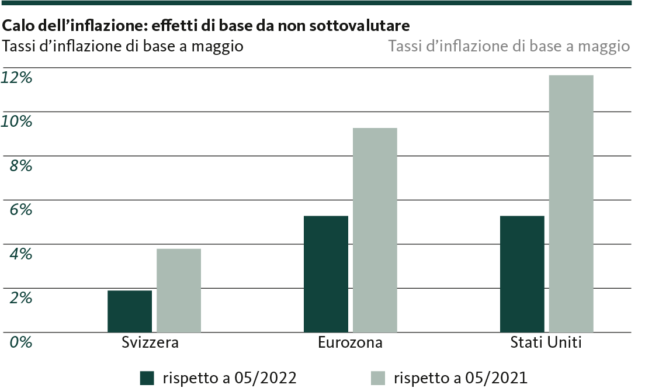

L’appiccicosa inflazione di fondo rimane una sfida

Questa situazione si applica probabilmente in misura maggiore alla Fed. Dopo il più repentino aumento dei tassi dagli anni ’80, la banca centrale statunitense è più vicina al traguardo di quasi tutte le principali banche centrali. Eppure, nonostante un rialzo del tasso di riferimento di 500 punti base all’attuale 5,25% (limite superiore), prima del picco dei tassi ci sarà probabilmente un’altra curva sotto forma di un ulteriore necessario aumento dei tassi. Ciò è dovuto in primo luogo alla persistente inflazione di fondo, che rimane bloccata a un livello troppo elevato a causa della sorprendente resistenza dell’economia statunitense e del persistente surriscaldamento del mercato del lavoro.

Ancora più lontana dall’obiettivo rispetto alla Fed è la Banca centrale europea (BCE). Sebbene l’inflazione annuale nell’eurozona sia sensibilmente scesa a quota 6,1% (ultimo dato registrato) dal livello record del 10,6% (ottobre 2022), rimane tuttavia nettamente al di sopra dell’obiettivo, pari a poco meno del 2%, e il tasso di base, attualmente del 5,3%, si colloca lontano dal range tollerabile per la BCE. Pertanto, questa non potrà evitare di adottare contromisure attraverso ulteriori interventi sui tassi.

BNS intransigente

Anche la Banca nazionale svizzera (BNS) non è ancora giunta in dirittura d’arrivo. Sebbene nel nostro Paese il tasso d’inflazione annuo del 2,2% (tasso di base 1,9%) sembri relativamente moderato, si colloca comunque al di sopra della soglia di quasi il 2% stabilita dalla BNS, e rappresenta quindi una spina nel fianco per le autorità monetarie svizzere. In passato, infatti, la Direzione generale della BNS è stata inequivocabile e intransigente nel suo impegno a rispettare il mandato di stabilità dei prezzi. Entro la fine dell’anno anche in Svizzera ci si può aspettare ancora uno o due interventi sui tassi d’interesse, anche perché l’economia elvetica è in grado di assorbirli senza scivolare in territorio recessivo.

Tuttavia, il rialzo e l’ulteriore aumento dei tassi d’interesse sta esercitando un effetto frenante sull’economia svizzera. Dopo la vigorosa crescita trimestrale, pari allo 0,3% nel primo trimestre dell’anno, la dinamica congiunturale è quindi destinata a perdere slancio per il momento.

Data però l’inflazione relativamente bassa, non si prevede una grave erosione della domanda dei consumi privati come fattore di crescita essenziale. I forti venti contrari all’economia, soprattutto in altri Paesi europei, sono molto più significativi. Per il momento, il persistere in questi Paesi di un’inflazione chiaramente sopra le righe – il cui rallentamento è stato trascurabile se non esistente, se si escludono gli effetti base – impedisce un’ulteriore ripresa economica e potrebbe addirittura causare fasi di crescita negative. In quanto economia aperta e orientata alle esportazioni, a un certo punto neppure la Svizzera potrà sottrarsi a questo contesto.

È vero, in molti luoghi la politica monetaria ha imboccato la fase finale del ciclo di rialzo dei tassi d’interesse. Tuttavia, ci vorrà ancora del tempo prima che il picco venga definitivamente raggiunto. Allo stesso tempo, il raggiungimento degli obiettivi comporta costi, a volte considerevoli, per l’attività economica. La tappa finale è e rimane estenuante.

Il nostro posizionamento

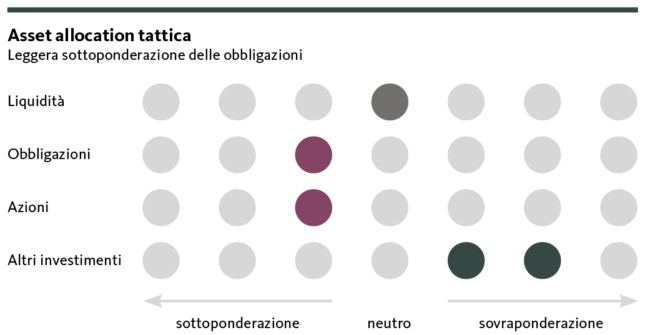

Ci atteniamo all’orientamento leggermente difensivo

Le prospettive per il resto dell’anno sono condizionate dai rischi di crescita e di inflazione. La lotta all’inflazione rimane in cima alla lista delle priorità delle banche centrali. Il pericolo di una spirale salari-prezzi deve essere scongiurato senza raffreddare oltre misura l’economia. Per il momento, quindi, il contesto degli investimenti rimane teso. Ci atteniamo pertanto al nostro orientamento leggermente difensivo del portafoglio.

Obbligazioni

Il ciclo di inasprimento delle banche centrali sta volgendo al termine. Nell’anno in corso si prevedono ancora alcuni interventi sui tassi, ma l’anno prossimo si attueranno i primi allentamenti, motivo per cui le curve dei rendimenti presentano segnali invertiti. Nel breve periodo, gli imminenti e già scontati rialzi dei tassi d’interesse determineranno rendimenti più elevati, mentre nel lungo periodo, grazie all’attesa distensione dell’inflazione, al miglioramento delle prospettive economiche e all’allentamento della politica monetaria, ci si può aspettare una riduzione dei rendimenti delle obbligazioni a lungo termine. Negli Stati Uniti, in particolare, è probabile che i livelli dei rendimenti rimangano elevati a causa delle incertezze politiche ed economiche e del deterioramento del bilancio della Fed. Per il momento non intendiamo modificare la leggera sottoponderazione di questa classe di asset.

Azioni

Nonostante la situazione di incertezza economica, fin dall’inizio dell’anno i mercati azionari hanno registrato un netto rialzo. Gli utili societari si sono rivelati migliori del previsto e i consumi privati in Svizzera e negli Stati Uniti sono rimasti solidi. L’aumento delle quotazioni di borsa non è tuttavia generalizzato, bensì dovuto piuttosto al rally delle aziende tecnologiche. Per i prossimi mesi prevediamo un rallentamento della crescita che eserciterà una pressione sui margini e sugli utili societari. Considerato l’aumento dei rischi di recessione, manteniamo la leggera sottoponderazione delle azioni.

Investimenti alternativi

I mercati immobiliari internazionali rimangono sotto pressione a causa dei tassi elevati e dei venti contrari che soffiano sull’economia. Questo vale ancora solo in misura molto limitata per il mercato immobiliare svizzero che, sostenuto dalla domanda costantemente elevata e dalla scarsa offerta, si sta dimostrando sorprendentemente robusto. Per questo motivo manteniamo gli immobili svizzeri come un’importante integrazione al portafoglio. In un contesto di persistente incertezza continuiamo inoltre a puntare sull’oro come elemento di diversificazione all’interno del portafoglio.

Le nostre previsioni

Il motore dell’economia sta perdendo colpi

Congiuntura

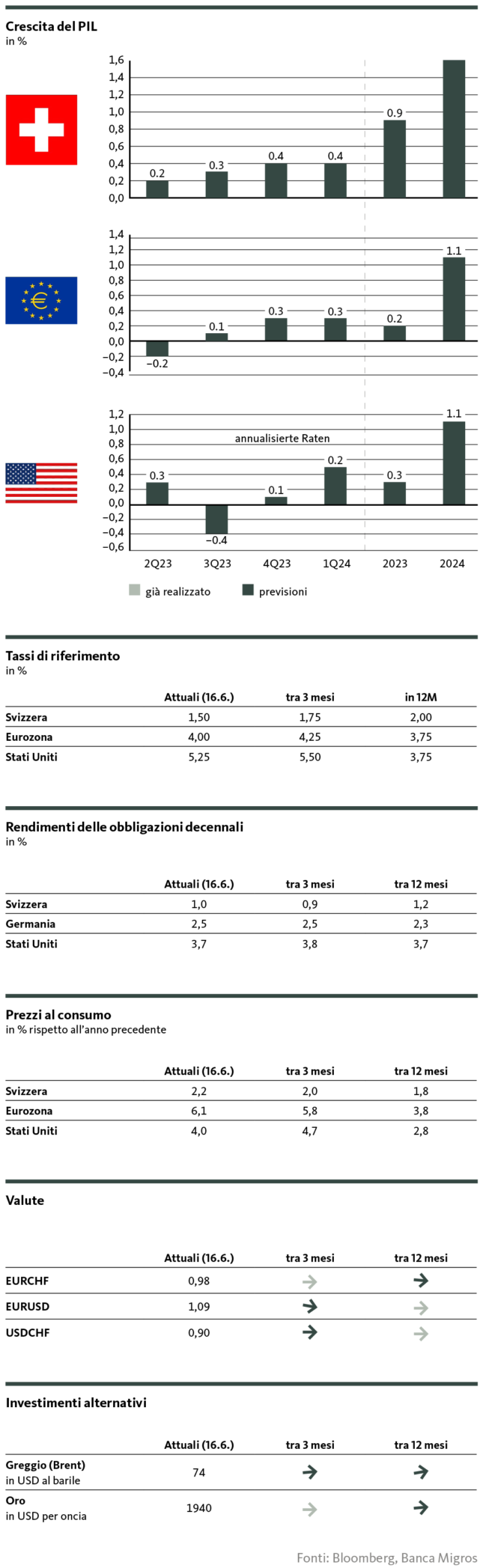

Nei mesi estivi la situazione congiunturale globale continua a essere caratterizzata da notevoli effetti frenanti. L’impatto maggiore si registra nell’eurozona, dove l’importante domanda di consumi privati sta soffrendo sotto un’inflazione persistentemente elevata, mentre il rialzo dei tassi d’interesse sta sempre più ostacolando gli ingranaggi del motore economico.

Negli Stati Uniti, l’economia si è finora dimostrata sorprendentemente «caparbia» rispetto ai massicci tentativi di frenata della Fed. Il mercato del lavoro, in particolare, rimane impassibile e continua a essere robusto. In questo contesto, nonostante il recente forte deterioramento degli indicatori precursori, rimaniamo fedeli al nostro scenario di base, secondo il quale l’economia statunitense scongiurerà probabilmente il rischio di un’intensa recessione.

L’economia svizzera sta attraversando una fase relativamente solida. Dopo l’ottimo primo trimestre, tuttavia, l’aumento dei tassi d’interesse e l’incertezza del contesto economico globale si ripercuotono anche in Svizzera; la crescita perderà sensibilmente slancio. L’economia svizzera continua a essere sostenuta dal forte peso dei settori difensivi e dall’intatta domanda delle consumatrici e dei consumatori privati e non si intravedono ancora segnali di recessione.

Inflazione

L’inflazione eccessiva sta diminuendo in gran parte del mondo occidentale. Riteniamo tuttavia che l’allentamento delle pressioni inflazionistiche vada considerato con una certa cautela: in primo luogo, i tassi d’inflazione si collocano ancora nettamente al di sopra dei livelli target fissati dalle banche centrali e, in particolare, i tassi di base si stanno rivelando ostinatamente solidi. In secondo luogo, il calo dell’inflazione è dovuto in gran parte a effetti di base e l’effettiva perdita di potere d’acquisto continua a pesare notevolmente sull’economia, in particolare in Europa. In tale contesto, nell’Unione monetaria il rischio di una spirale salari-prezzi rimane alto, come negli Stati Uniti.

Tassi di riferimento

Il picco dei tassi si sta avvicinando, ma non è ancora stato raggiunto né in Svizzera né negli Stati Uniti né nell’eurozona. Tuttavia, per tutte e tre le aree economiche prevediamo solo un aumento moderato dei tassi che si concluderà nel corso dell’anno. Per il 2023 continuiamo a non prevedere una riduzione dei tassi d’interesse.

Tassi sui mercati dei capitali

Non riteniamo che il notevole calo del rendimento delle obbligazioni decennali della Confederazione sia sostenibile in tale misura. Alla luce delle incertezze nell’Unione monetaria, a breve termine intravediamo una pressione al rialzo dei tassi d’interesse sui titoli di Stato europei, alla quale neppure i titoli svizzeri potranno sottrarsi.

Per i treasury statunitensi ci attendiamo un livello di rendimento costantemente elevato, dovuto ai venti contrari congiunturali, alle incertezze derivanti dall’avvio della campagna elettorale presidenziale e all’ulteriore deterioramento dei bilanci della Fed.

Valute

A causa della fragilità dell’economia statunitense e delle riduzioni dei tassi di interesse, già previste dai mercati nell’immediato futuro, il dollaro tenderà a rimanere sotto pressione. Nel complesso, tuttavia, è probabile che il biglietto verde abbia superato la fase negativa e rimanga protetto al ribasso, non da ultimo per motivi di differenziale dei tassi d’interesse.

Per motivi congiunturali e strutturali, ci attendiamo che l’euro rimanga indietro rispetto al franco svizzero. Per il momento non vi sono segnali di un ritorno alla parità per il cambio EUR/CHF.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Migros Bank, Santosh Brivio (valutazione e previsioni), Valentino Guggia (posizionamento)

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.