Prospettive d’investimento maggio 2023

La Fed raggiunge il picco dei tassi d’interesse

La banca centrale statunitense Fed ha concluso il ciclo di inasprimento monetario in corso. Resta da valutare se gli elevati tassi di interesse avranno l’effetto desiderato di rallentare l’economia e se ci sarà una diminuzione dell’inflazione.

La nostra valutazione

La Fed conclude il ciclo di inasprimento

Con un ulteriore aumento del tasso di riferimento dello 0,25% fino a raggiungere una nuova forbice target del 5% – 5,25%, la Fed ha per il momento concluso uno dei cicli di inasprimento monetario più aggressivi della storia. Nei prossimi mesi dovrebbero seguire la Banca centrale europea (BCE) e la Banca nazionale svizzera (BNS).

Ora la banca centrale statunitense dovrà attendere e osservare se gli elevati tassi d’interesse freneranno l’economia come desiderato. È necessario un raffreddamento dell’economia, che nel primo trimestre è stata ancora robusta, per interrompere la spinta inflazionistica tuttora elevata e ridurre l’eccessiva inflazione a un livello accettabile.

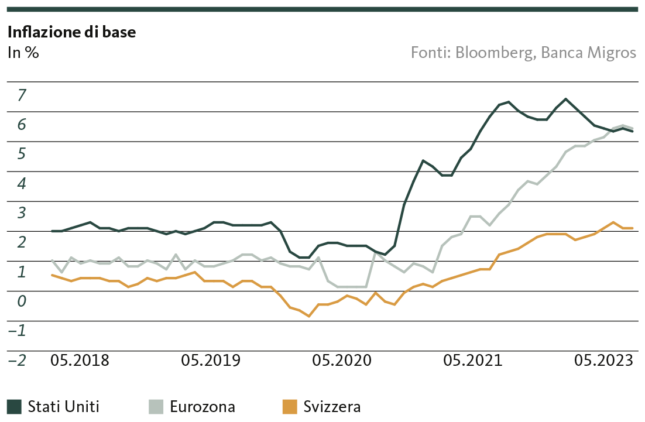

L’inflazione di base persiste ostinatamente

Eppure le banche centrali guardano in direzione dell’inflazione complessiva solo in misura limitata. Come atteso, questa sta registrando una significativa diminuzione a causa degli effetti base legati al forte calo dei prezzi dell’energia. Più importante è l’inflazione di base che esclude le componenti suscettibili di fluttuazione, come i costi energetici, e fornisce quindi un quadro migliore della dinamica dei prezzi sottostante. E questa continua a dimostrarsi ostinata. La causa principale dell’inflazione di base persistente è imputabile all’eccessiva domanda nel mercato del lavoro e al conseguente aumento dei salari, che alimenta l’incremento costante dei prezzi, soprattutto nel settore dei servizi. Nel frattempo questo vale per l’eurozona così come per gli Stati Uniti.

Gli elevati tassi d’interesse dovrebbero raffreddare l’economia fino al punto di allentare la tensione sul mercato del lavoro e di ridurre la crescita salariale e, di conseguenza, l’inflazione di base. Almeno, questo è il piano delle autorità monetarie. Con la probabile fine del ciclo di inasprimento, la Fed – la BCE e la BNS la seguiranno con qualche mese di ritardo – sta entrando, per così dire, nella modalità «wait and see»: i prossimi mesi mostreranno fino a che punto il piano funzionerà.

Quale intensità avrà il crollo congiunturale?

I rischi vanno in due direzioni: se l’economia si raffredda troppo, si corre il pericolo di una recessione. Se invece si indebolisce troppo poco, l’inflazione potrebbe diventare ancora più persistente e rendere necessari ulteriori rialzi dei tassi di riferimento, che a loro volta farebbero aumentare il rischio di recessione. Sulla sottile linea di demarcazione tra le due sponde si trova l’auspicato risultato di un rallentamento dell’economia tanto marcato da far scendere l’inflazione senza che l’economia cada in recessione, ovvero una sorta di «atterraggio morbido».

Poiché l’effetto frenante sull’economia dei tassi d’interesse elevati si manifesta solo con un certo ritardo nell’economia reale, i prossimi mesi forniranno indicazioni sulla riuscita di questa impresa mastodontica. Le banche centrali si atterranno in linea di principio ai tassi terminali raggiunti e reagiranno solo se i dati segnalano un aumento significativo dei rischi menzionati – vale a dire che è necessario soppesare costantemente i rischi di inflazione e il pericolo di recessione. Sui mercati finanziari, questo approccio della Fed estremamente basato sui dati potrebbe determinare una certa incertezza e di conseguenza un aumento della volatilità.

«Atterraggio morbido» ancora possibile

Un atterraggio morbido sarà reso più difficile anche dall’attuale crisi bancaria, che sta avendo un effetto frenante sull’economia: i prestiti delle banche ai privati e alle imprese, già ridotti in considerazione del rallentamento economico, rischiano di diminuire ulteriormente a causa della persistente incertezza nel settore bancario e delle misure di regolamentazione più severe. Resta da vedere quale sarà l’impatto sull’economia.

Una cosa è certa: i tassi d’interesse elevati e il ridotto flusso di credito freneranno in modo notevole l’attività economica. La situazione congiunturale continuerà a deteriorarsi e aumenteranno i rischi di recessione. Nei prossimi mesi si potrà vedere se le banche centrali saranno riuscite a orchestrare un atterraggio morbido. Con il raggiungimento del picco dei tassi di riferimento è iniziata la fase di discesa. Ora si tratta di mantenere la rotta e reagire tempestivamente alle eventuali raffiche. Non sarà facile, ma le probabilità di un atterraggio morbido sono ancora buone.

La nostra posizione

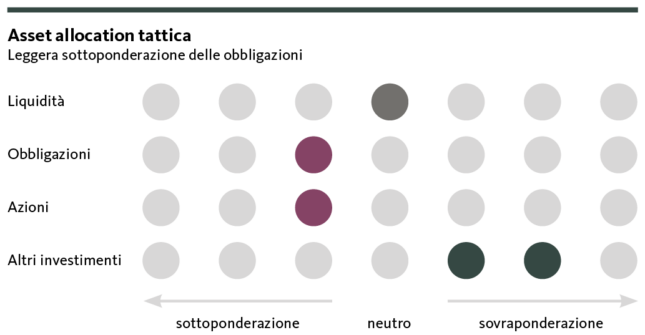

Alla luce dell’aumento dei rischi manteniamo un approccio difensivo

Le prospettive a medio termine sono caratterizzate da rischi di crescita e di inflazione. Inoltre, la crisi del settore bancario ha messo a nudo i rischi sistemici del massiccio ritiro di liquidità da parte delle banche centrali. In questo contesto, l’imperativo del momento per noi resta mantenere una buona dose di prudenza.

Obbligazioni

Con la fine del ciclo di stretta monetaria delle banche centrali diminuisce ulteriormente il potenziale di aumento dei rendimenti a lungo termine. Nel breve termine i rendimenti negli Stati Uniti dovrebbero mostrare una tendenza laterale. Nell’eurozona e in Svizzera, invece, si prevede una leggera pressione al rialzo dovuta al ciclo di irrigidimento della politica monetaria ancora in corso. Nel medio termine, tuttavia, la pressione sui tassi d’interesse a lungo termine aumenterà in tutte le regioni in seguito al raffreddamento della congiuntura. Per il momento non modifichiamo la leggera sottoponderazione di questa classe di asset.

Azioni

Alla luce dell’aumento dei rischi, i mercati azionari tengono sorprendentemente bene. Il motivo principale è riconducibile agli utili aziendali migliori del previsto e ai consumi privati ancora solidi. In attesa del netto raffreddamento della crescita in estate manteniamo il nostro approccio tattico cauto con una leggera sottoponderazione.

Investimenti alternativi

La pressione sui mercati immobiliari internazionali rimane elevata a fronte degli elevati tassi e del raffreddamento della congiuntura. Il mercato immobiliare svizzero continua a costituire un’eccezione positiva grazie a una domanda stabile combinata con un’offerta limitata. L’oro beneficia ancora dei persistenti timori recessivi e dell’indebolimento del dollaro e rimane, fino a nuovo avviso, un elemento centrale dell’allocazione.

Le nostre previsioni

All’insegna del rallentamento congiunturale

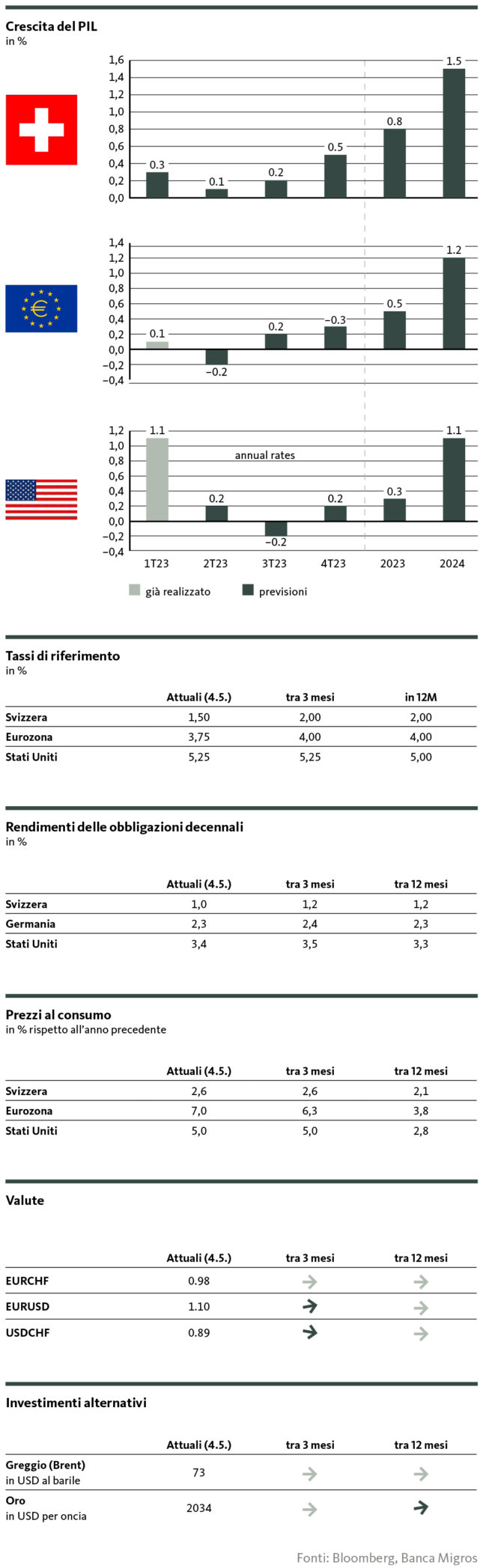

Congiuntura

Nel primo trimestre la congiuntura globale si è dimostrata ancora relativamente robusta. In particolare, il settore dei servizi ha beneficiato di consumi tuttora stabili, sostenuti dagli effetti di recupero dovuti al coronavirus. Con il freno alla crescita causato dagli alti tassi d’interesse e dalla riduzione del flusso di credito, la situazione è destinata a cambiare nei mesi estivi. L’economia statunitense sarà probabilmente la più colpita, ma anche per la congiuntura dell’eurozona i venti contrari stanno aumentando in modo significativo a seguito dei rialzi dei tassi di interesse della BCE. I rischi di recessione sono notevolmente aumentati in entrambi i grandi blocchi economici. E anche l’economia svizzera ne risente; tuttavia, riteniamo che la Svizzera non entrerà in recessione nel 2023.

Inflazione

L’inflazione rimane ancora chiaramente al di sopra dei livelli desiderati e il suo calo si è rallentato nel frattempo. In particolare, l’inflazione di base persiste su entrambe le sponde dell’Atlantico. Con una crescita salariale ancora elevata e un mercato del lavoro surriscaldato, è probabile che nel breve periodo la situazione cambi poco. Tuttavia, il freno alla crescita, sempre più accentuato, dovuto agli elevati tassi di riferimento dovrebbe contenere sensibilmente l’inflazione entro la fine dell’anno.

Tassi di riferimento

Con il recente intervento sui tassi a una fascia compresa tra il 5% e il 5,25%, la Fed avrà indubbiamente raggiunto il picco dei tassi. Invece, sia la BCE che la BNS dovrebbero proseguire ancora per un po’ l’attuale ciclo di inasprimento. Nell’eurozona, in particolare, l’inflazione si sta dimostrando relativamente ostinata e c’è il rischio di una spirale salari-prezzi a fronte di un aumento dei salari e di una ristrettezza del mercato del lavoro. In Svizzera questo rischio è decisamente inferiore, ma la BNS non vorrà rischiare il persistere dell’inflazione e aumenterà ulteriormente il tasso di riferimento. Nell’anno in corso in tutte le regioni non prevediamo riduzioni dei tassi di riferimento.

Tassi sui mercati dei capitali

I rendimenti dei titoli di Stato USA a 10 anni godono di un supporto relativamente buono nel breve termine visti gli elevati tassi di riferimento. L’attenzione si concentra ora sempre più sull’andamento della congiuntura: nel medio termine la pressione sui tassi d’interesse negli Stati Uniti è destinata ad aumentare in seguito al rallentamento della crescita in corso. Nell’eurozona e in Svizzera ciò avverrà solo con un certo ritardo a causa della prosecuzione provvisoria degli aumenti dei tassi di riferimento. Di conseguenza, nei prossimi mesi si prevede una leggera pressione al rialzo.

Valute

La BNS sostiene il franco svizzero vendendo valute estere e contrasta così l’importazione di inflazione, riducendo al contempo la liquidità. Il sostegno della moneta nazionale è necessario perché il differenziale dei tassi rispetto alla maggior parte delle valute si è notevolmente ampliato, provocando nel breve termine un deflusso di capitale e una pressione al ribasso sul franco. Nel lungo termine, tuttavia, il franco rimarrà richiesto soprattutto in virtù della stabilità politica e del basso livello dell’inflazione nel raffronto internazionale.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Migros Bank, Santosh Brivio (valutazione e previsioni), Michael Birrer (posizionamento)

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Michael Birrer

Michael Birrer è Responsabile Research & Advisory della Banca Migros. Nei suoi articoli tratta argomenti relativi agli investimenti e all’andamento dei mercati finanziari.