Aperçu des placements Mai 2023

La Fed approche du sommet des taux

La Réserve fédérale américaine (Fed) arrive au terme de son cycle de resserrement monétaire. Reste maintenant à savoir si les taux d’intérêt élevés ralentiront l’économie comme espéré – et si l’inflation finira par baisser.

Notre évaluation

la Fed met fin à son cycle de resserrement

En relevant encore son taux directeur de 0,25% pour le porter à une nouvelle marge de fluctuation de 5 à 5,25%, la Réserve fédérale américaine (Fed) a probablement achevé l’un des cycles de resserrement monétaire les plus offensifs de l’histoire. La Banque centrale européenne (BCE) et la Banque nationale suisse (BNS) devraient faire de même dans les prochains mois.

Il appartient maintenant à la Réserve fédérale américaine d’attendre et d’observer si les taux élevés freinent l’économie comme souhaité. Il est nécessaire de refroidir le moteur de la conjoncture, encore robuste au premier trimestre, pour briser la dynamique d’inflation toujours élevée et ramener l’inflation excessive à un niveau acceptable.

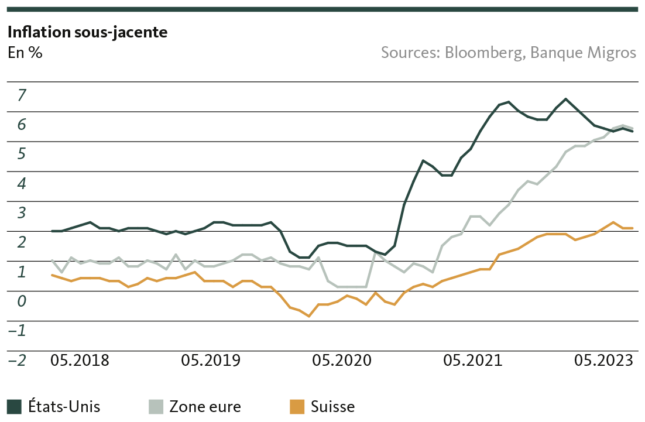

L’inflation sous-jacente persiste

Les banques centrales s’intéressent peu à l’inflation globale. En raison des effets de base liés à la forte baisse des prix de l’énergie, celle-ci diminue de manière assez marquée, comme prévu. L’inflation sous-jacente est plus importante, puisqu’elle exclut certaines composantes volatiles telles que les coûts de l’énergie, ce qui donne une meilleure idée de la dynamique sous-jacente des prix. Et elle se montre toujours tenace. Cette inflation sous-jacente, qui fait de la résistance, s’explique principalement par la surchauffe du marché du travail et la forte hausse des salaires qui s’ensuit, lesquelles poussent les prix en permanence à la hausse, en particulier dans le secteur des services. C’est désormais le cas pour la zone euro comme pour les États-Unis.

Ces taux d’intérêt élevés sont à présent censés refroidir l’économie de manière à détendre le marché du travail et à diminuer la croissance des salaires et, donc, l’inflation sous-jacente. Voilà pour le plan des gardiens monétaires. La Fed – la BCE et la BNS suivront avec quelques mois de décalage – se retrouve pour ainsi dire en mode attentiste avec la fin probable du cycle de resserrement: les prochains mois nous renseigneront sur l’efficacité de ce plan.

Quelle sera l’ampleur du ralentissement conjoncturel?

Dans les deux sens, il existe des risques: si la conjoncture ralentit trop fortement, on pourrait faire face à une récession. Si, en revanche, elle ne s’affaiblit pas suffisamment, l’inflation pourrait devenir encore plus tenace et nécessiter de nouveaux relèvements des taux directeurs, ce qui accroîtrait aussi le risque de récession. À l’étroite limite entre les deux se trouve le résultat souhaité d’un ralentissement conjoncturel assez fort pour diminuer l’inflation de manière significative sans que l’économie ne tombe en récession: un atterrissage en douceur.

Étant donné que le freinage conjoncturel provoqué par les taux d’intérêt élevés ne se répercutera qu’avec un certain décalage sur l’économie réelle, nous ne saurons que dans quelques mois si ce projet herculéen a réussi. Les banques centrales s’en tiendront en principe aux taux finaux atteints et ne réagiront que si les chiffres indiquent une nette augmentation des risques évoqués. Il faut donc soupeser en permanence les risques d’inflation et le risque de récession. Cette approche de la Fed, extrêmement dépendante des données conjoncturelles, pourrait susciter des incertitudes sur les marchés financiers et entraîner une hausse de la volatilité.

Un atterrissage en douceur toujours possible

L’atterrissage en douceur sera également compliqué par l’effet de frein conjoncturel provoqué par la crise bancaire actuelle: l’octroi de crédits par les banques aux ménages et aux entreprises, déjà réduit en raison du ralentissement conjoncturel, devrait encore reculer en raison de l’incertitude persistante dans le secteur bancaire et du durcissement des mesures réglementaires. Reste à savoir dans quelle mesure cela pèsera sur l’économie.

Une chose est certaine: les taux d’intérêt élevés et la réduction des flux de crédit freineront considérablement l’activité économique. La situation conjoncturelle va continuer de s’assombrir et les risques de récession vont augmenter. Nous saurons dans les prochains mois si les banques centrales sont parvenues à orchestrer un atterrissage en douceur. L’atteinte des taux directeurs finaux marque le début de l’approche. Il s’agit maintenant de maintenir le cap et de réagir à temps aux éventuelles rafales. Cela ne sera pas facile, mais les chances d’un atterrissage en douceur restent intactes.

Notre positionnement

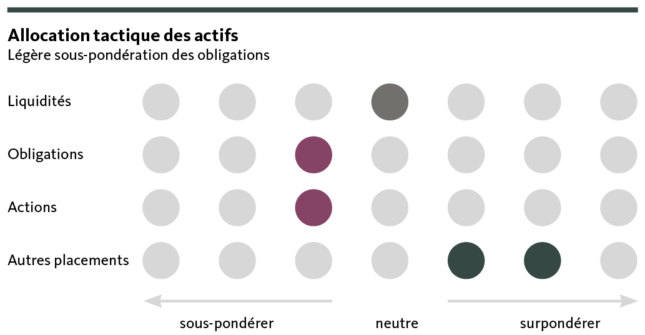

Nous restons défensifs compte tenu de l’augmentation des risques

Les perspectives à moyen terme sont marquées par des risques en matière de croissance et d’inflation. Par ailleurs, la crise du secteur bancaire a brutalement révélé les risques systémiques engendrés par le retrait massif de liquidités par les banques centrales. Dans ce contexte, nous pensons qu’une bonne dose de prudence reste de mise.

Obligations

La fin du cycle de resserrement des banques centrales réduit encore le potentiel de hausse des rendements à long terme. Les rendements aux États-Unis devraient évoluer latéralement à court terme. Dans la zone euro et en Suisse, il faut par contre s’attendre à une légère pression à la hausse en raison de la poursuite du cycle de resserrement monétaire. À moyen terme, la pression sur les taux longs augmentera cependant dans toutes les régions avec le ralentissement de la conjoncture. Nous maintenons pour l’heure la légère sous-pondération de cette catégorie d’actifs.

Actions

Les marchés des actions s’en sortent étonnamment bien compte tenu du regain de risques. Cela s’explique principalement par les bénéfices des entreprises meilleurs que prévu et par la consommation privée toujours solide. Dans l’attente du net ralentissement de la croissance cet été, nous restons cependant fidèles à notre orientation tactique prudente, et sous-pondérons légèrement les actions.

Placement alternatifs

La pression sur les marchés immobiliers internationaux reste forte compte tenu du niveau élevé des taux d’intérêt et du ralentissement conjoncturel. Grâce à la stabilité de la demande conjuguée à la rareté de l’offre, le marché immobilier suisse reste une exception positive. L’or profite comme toujours des craintes persistantes de récession et du recul du billet vert et reste jusqu’à nouvel ordre un élément central de l’allocation.

Nos prévisions

Sous le signe d’un ralentissement économique

Conjoncture

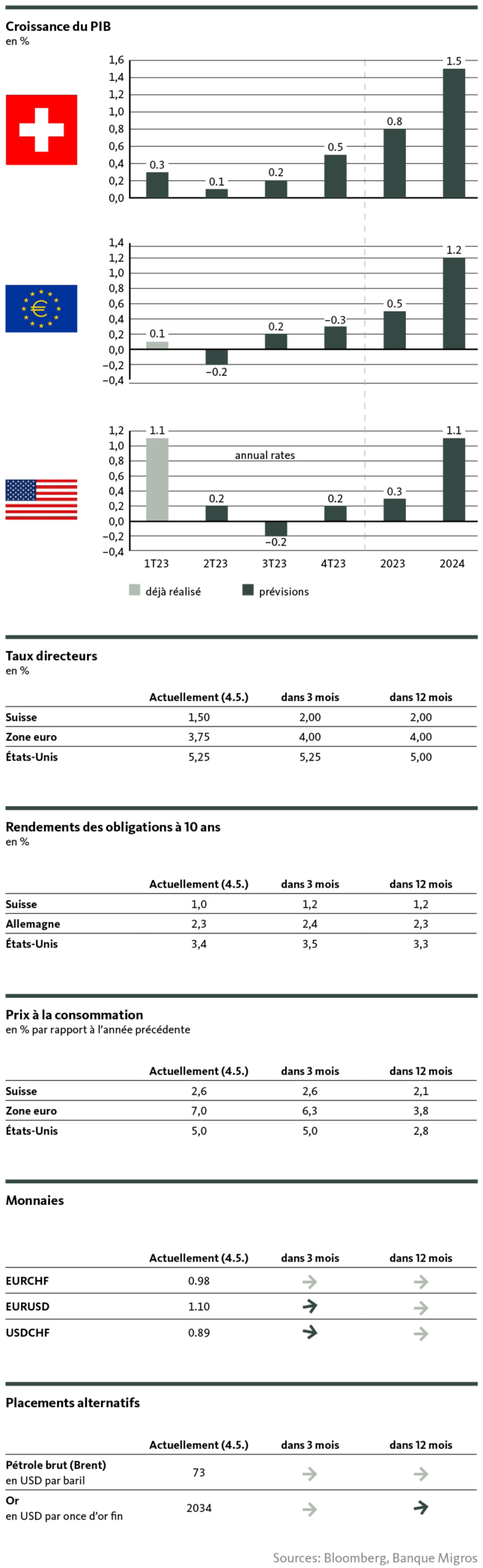

Au premier trimestre, la conjoncture mondiale s’est encore montrée relativement robuste. Le secteur des services a notamment profité d’une consommation toujours stable, stimulée par les effets de rattrapage post-pandémiques. Le début de ralentissement de la croissance, le niveau élevé des taux d’intérêt et la diminution des flux de crédit devraient changer la donne cet été. C’est l’économie américaine qui devrait en pâtir le plus. Cependant, les vents contraires recommenceront aussi à souffler fort sur la conjoncture de la zone euro, suite aux relèvements des taux directeurs par la BCE. Les risques de récession ont considérablement augmenté dans les deux grands blocs économiques. L’économie suisse en ressent elle aussi les effets. Nous pensons toutefois que la Suisse ne connaîtra pas de récession en 2023.

Inflation

L’inflation demeure bien trop élevée – et son recul a maintenant ralenti. L’inflation sous-jacente, en particulier, persiste des deux côtés de l’Atlantique. Compte tenu de la forte croissance des salaires et de la surchauffe du marché du travail, cette situation ne devrait guère changer à court terme. Le coup de frein à la croissance, de plus en plus fort sous l’effet de la hausse des taux directeurs, devrait toutefois faire reculer sensiblement l’inflation d’ici à la fin de l’année.

Taux directeurs

En relevant récemment les taux d’intérêt dans une fourchette de 5 à 5,25%, la Fed a sans doute atteint son pic. La BCE et la BNS devraient par contre poursuivre encore leur cycle de resserrement un moment. Dans la zone euro en particulier, l’inflation est devenue relativement tenace et il existe un risque de spirale salaires-prix compte tenu de la hausse des salaires et de la tension sur le marché du travail. Ce risque est nettement moindre en Suisse, mais la BNS voudra éviter que l’inflation perdure en relevant encore son taux directeur. Quelle que soit la région, nous ne tablons pas sur une baisse des taux directeurs cette année.

Taux sur les marchés des capitaux

Les rendements des bons du Trésor américain à dix ans sont relativement bien soutenus à court terme compte tenu des taux directeurs élevés. Les observateurs s’intéressent désormais davantage à l’évolution de la conjoncture: à moyen terme, la pression sur les taux d’intérêt américains devrait augmenter en raison du ralentissement actuel de la croissance. Dans la zone euro et en Suisse, ce sera le cas un peu plus tard en raison de la poursuite actuelle du cycle de relèvement des taux directeurs. Il faudra donc s’attendre à une légère pression à la hausse dans les prochains mois.

Monnaies

La BNS soutient le franc suisse par le biais de ventes de monnaies étrangères. Elle limite ainsi l’inflation importée tout en réduisant les liquidités. Il lui faut soutenir la monnaie helvétique, car l’écart de taux avec la plupart des monnaies s’est considérablement creusé, ce qui entraîne à court terme des sorties de capitaux et une pression à la baisse sur le franc. Ce dernier restera toutefois très prisé à long terme, notamment en raison de la stabilité politique et du faible niveau d’inflation du pays en comparaison internationale.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio (analyse et prévisions), Michael Birrer (positionnement)

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Michael Birrer

Michael Birrer est Responsable Research & Advisory de la Banque Migros. Dans ses articles, il aborde des questions concernant les placements et l’évolution des marchés financiers.