Prospettive d’investimento gennaio 2023

Per il momento persiste il vento contrario

Nonostante alcuni spiragli di luce, la situazione congiunturale globale rimane nel complesso tesa. Questa situazione non cambierà nell’immediato. Il persistere di un forte aumento dei tassi d’inflazione e le manovre di frenata della politica monetaria continuano a pesare sull’economia.

La nostra opinione

Luci e ombre all’inizio dell’anno

Disteso e preoccupato allo stesso tempo. Questo è lo sguardo alla situazione economica globale dell’inizio del nuovo anno. «Preoccupato» è probabilmente l’aggettivo più appropriato di fronte al perdurare di forti venti contrari. Le vigorose frenate delle banche centrali, gli effetti della guerra in Ucraina o le incertezze dovute alla strategia di diffusione del coronavirus in Cina continuano a gravare pesantemente sulla congiuntura internazionale.

Situazione non più così cupa come in autunno

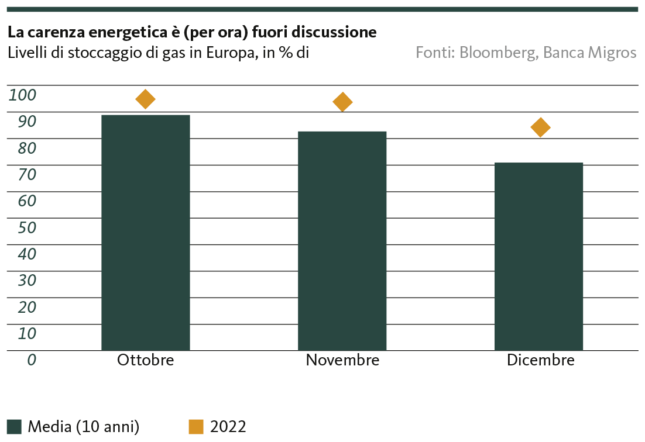

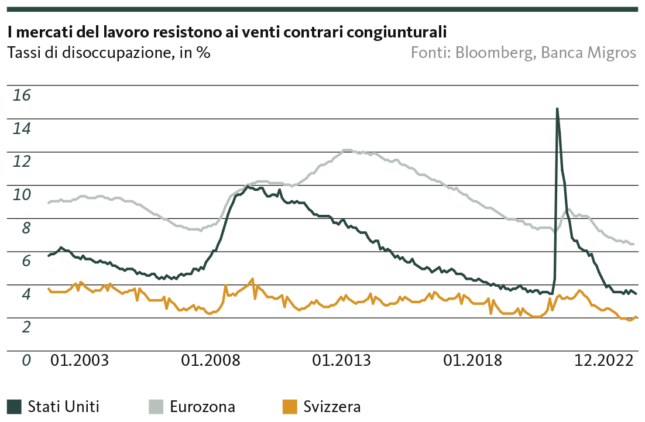

Il termine «disteso» è invece appropriato se si confronta l’attuale contesto macroeconomico con quello di pochi mesi fa. In Europa, grazie all’inverno finora molto mite, lo spettro della carenza energetica si è ampiamente attenuato, almeno per il momento (v. grafico). I tassi d’inflazione restano ancora a livelli talvolta esorbitanti, ma in molte aree economiche sono ormai in sensibile diminuzione. Gli indicatori congiunturali anticipatori – come i principali indici dei direttori degli acquisti – sono stati in molti casi in grado di superare i loro minimi storici, e i mercati del lavoro sono in condizioni molto solide, per non dire eccellenti.

Ma proprio quest’ultimo punto riguarda anche il proverbiale rovescio della medaglia. Infatti, data la fiorente situazione sul piano occupazionale – da qualche tempo si è persino parlato di surriscaldamento negli Stati Uniti – non si intravede alcuna attenuazione delle pressioni inflazionistiche dovuta al calo della domanda. Tuttavia, ciò è indispensabile per riportare i tassi di inflazione verso l’obiettivo del 2% fissato dalle banche centrali. In questo contesto, per il momento la frenata congiunturale delle politiche monetarie continuerà e frenerà ulteriormente l’attività economica.

La situazione rimane sfavorevole

Anche se il percorso dei tassi per il 2023 è più definito rispetto a un anno fa e i colpi di scena della politica monetaria come nel 2022 sembrano quasi esclusi quest’anno, il ciclo di aumento dei tassi di riferimento non è già concluso né per gli Stati Uniti, né per l’eurozona e la Svizzera. Di conseguenza, le condizioni di (ri)finanziamento delle imprese peggioreranno ulteriormente, mentre l’aumento dei costi abitativi, ad esempio, ridurrà ulteriormente il reddito disponibile delle economie domestiche.

Ciò significa che la situazione congiunturale rimane sfavorevole almeno per il primo semestre dell’anno. È vero che si moltiplicano i segnali che gli Stati Uniti – e quindi la più grande economia mondiale – potrebbero evitare una recessione e che la prevista contrazione per l’economia dell’eurozona non sarà così profonda e protratta nel tempo come temuto. Tuttavia, non si prevede una ripresa prima del terzo trimestre, pertanto le prospettive a breve termine restano nel complesso caratterizzate da rischi al ribasso, nonostante gli spiragli di luce di cui sopra.

Il nostro posizionamento

L’orientamento rimane leggermente difensivo

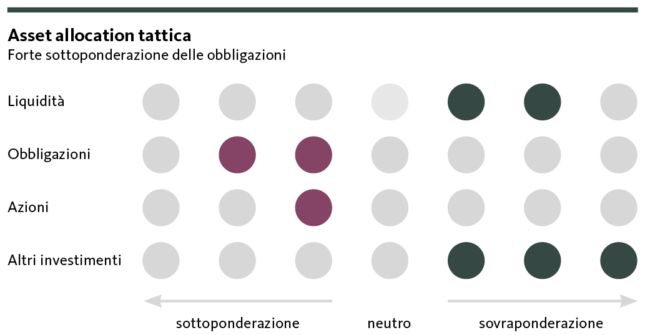

In considerazione dell’imminente significativo rallentamento della crescita e dei rischi di inflazione ancora considerevoli, il nostro portafoglio mantiene un orientamento leggermente difensivo a gennaio.

Obbligazioni

Ci attendiamo che le banche centrali aumentino ulteriormente i tassi di riferimento a un ritmo meno sostenuto in primavera e, infine, concludano il ciclo di irrigidimento della politica monetaria verso l’estate. A breve termine, i tassi sul mercato dei capitali hanno ancora un potenziale di aumento, anche se nettamente limitato. Nel resto dell’anno i tassi dovrebbero rimanere tendenzialmente elevati. Dopo aver gradualmente ampliato le posizioni obbligazionarie del nostro portafoglio negli scorsi mesi, nell’attuale scenario dei tassi non vediamo la necessità di aumentare ulteriormente la quota obbligazionaria.

Azioni

Nei primi mesi del nuovo anno l’andamento dei corsi sui mercati azionari dovrebbe essere sempre più influenzato dalle aspettative in merito all’andamento congiunturale globale. Considerando il netto peggioramento della crescita atteso nel contesto della politica monetaria restrittiva, le aspettative di profitto per le imprese ci sembrano ancora troppo elevate. Ciò comporta un potenziale di delusione e aumenta nel breve termine il rischio di un’ulteriore correzione sui mercati azionari. Solo verso la metà dell’anno ci attendiamo un maggiore sostegno ai mercati azionari in seguito a una flessione dell’inflazione. In questo contesto rimaniamo leggermente sottoponderati nelle azioni anche per febbraio e manteniamo la nostra preferenza per titoli di qualità ad alto dividendo.

Investimenti alternativi

Il mercato immobiliare internazionale è sempre più sotto pressione a causa dell’aumento dei tassi d’interesse, mentre il mercato interno è relativamente stabile, soprattutto a causa dell’immigrazione ancora elevata e dell’offerta limitata. Manteniamo la nostra relativa sovraponderazione sul mercato immobiliare svizzero. Resta invariata anche la nostra posizione in oro. Il metallo prezioso continua a fungere da importante elemento stabilizzante del portafoglio e nel corso dell’anno potrebbe beneficiare delle incertezze legate all’andamento dei mercati azionari. Allo stesso tempo, assume il ruolo di assicurazione contro un’esplosione di crescita più violenta del previsto.

Le nostre previsioni

Nonostante le schiarite, una ripresa resta lontana

Congiuntura

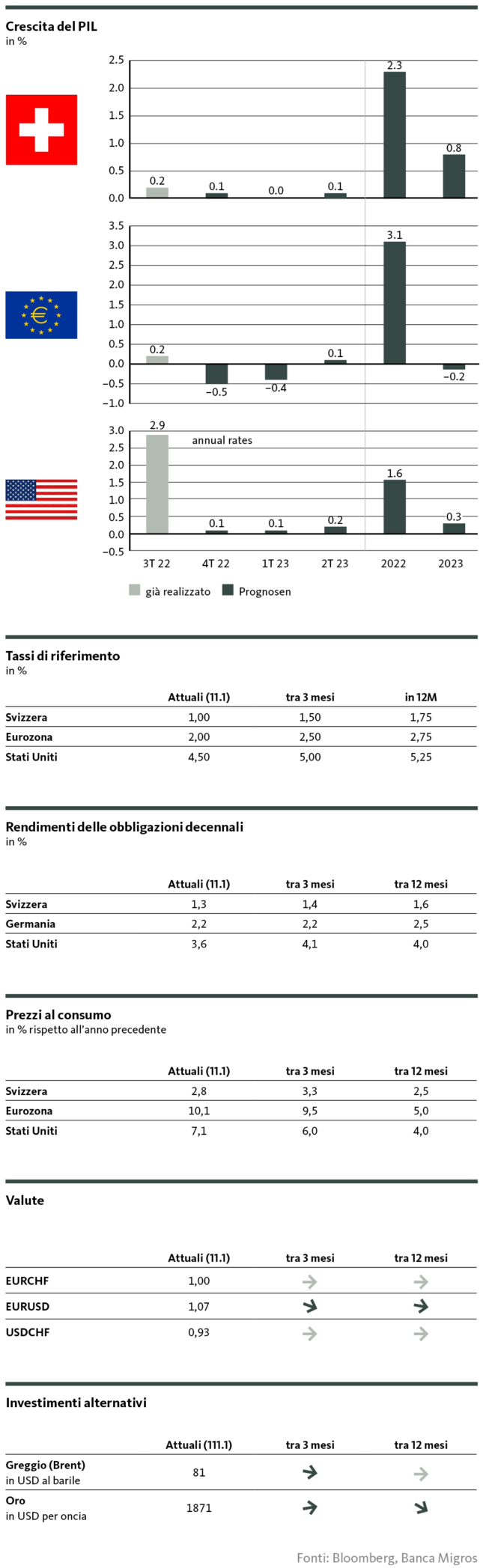

Sono aumentate le possibilità che gli Stati Uniti possano evitare, nella migliore delle ipotesi, una recessione nonostante la linea aggressiva della Fed. Per l’economia europea, lo sblocco della situazione dell’approvvigionamento energetico comporterà, a sua volta, una sensibile attenuazione dei venti contrari. La recessione sarà quindi meno profonda e duratura, come si temeva ancora in autunno.

Per il momento non ci si può aspettare grandi impulsi dalla Cina, anche con il cambio di paradigma nella politica contro il coronavirus. La seconda economia deve ancora fare i conti con la strategia di contaminazione.

L’economia svizzera se la caverà a buon mercato. La solidità delle imprese locali e la grande importanza dei settori difensivi garantiscono un’elevata stabilità congiunturale. Con il leggero miglioramento del contesto globale, i rischi di recessione per la Svizzera, già relativamente bassi, sono ulteriormente diminuiti.

Inflazione

L’inflazione è in calo in molte economie. Questo sviluppo, per quanto atteso, non deve essere sopravvalutato. Da un lato, i tassi d’inflazione si collocano ancora a livelli storicamente esorbitanti. D’altro canto, la diminuzione è dovuta principalmente al calo dei prezzi dell’energia. Per quanto riguarda l’inflazione di base, che esclude la componente volatile come i prezzi dell’energia, la situazione non è solo tesa, ma continua in parte a risentire di una persistente tendenza al rialzo. In considerazione della fiorente situazione occupazionale, le pressioni inflazionistiche rimangono elevate. Non vanno inoltre trascurati gli sviluppi dei prezzi non rilevati nella misurazione ufficiale dell’inflazione, ad esempio per i premi delle casse malati in Svizzera.

Tassi di riferimento

Le banche centrali continuano a cercare di ridurre le pressioni inflazionistiche sul fronte della domanda aumentando i tassi di riferimento. Tuttavia, i maxi innalzamenti da 75 punti base sono ormai fuori discussione e si profila la fine del ciclo di inasprimento. Sia la Fed che la BCE dovrebbero aver concluso l’aumento dei tassi al più tardi nelle prime settimane del terzo trimestre. Ci attendiamo che nella riunione di giugno la BNS inasprisca per il momento per l’ultima volta la politica monetaria.

Anche dopo aver raggiunto i «terminal rates», al momento non si intravede un rapido allentamento dei tassi di riferimento.

Tassi sui mercati dei capitali

Con l’indebolimento della dinamica e la fine prevedibile del rialzo dei tassi di riferimento, l’ulteriore potenziale di rialzo dei tassi del mercato dei capitali rimane limitato. Negli Stati Uniti il picco dei rendimenti sarà raggiunto nel primo semestre. I tassi del mercato dei capitali dell’eurozona, invece, dovrebbero raggiungere il picco solo in un secondo momento. Ciò è dovuto non solo all’allentamento della situazione congiunturale, ma anche alla BCE, che dalla prossima primavera diminuirà significativamente il proprio programma di acquisto di obbligazioni. Viste le interconnessioni tra il mercato obbligazionario svizzero ed europeo, prevediamo che anche i tassi sui mercati dei capitali svizzeri raggiungano tendenzialmente il picco per la seconda metà dell’anno.

Valute

I tassi di cambio a nostro avviso rilevanti restano entro margini commerciali relativamente ristretti nel breve periodo. Il dollaro dovrebbe aver presto superato il picco minimo e rimanere sostenuto, non da ultimo per motivi di differenziali dei tassi d’interesse. Considerando le prospettive dell’eurozona nettamente più cupe rispetto alle prospettive congiunturali americane e svizzere, la moneta unica rimarrà invece sotto pressione.

In un contesto ancora incerto, il franco svizzero continua a essere richiesto e resta quindi forte. In particolare nei confronti dell’euro, la forza del franco è senz’altro nell’interesse della BNS, a causa dell’effetto anti-inflazionistico.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Migros Bank, Santosh Brivio (valutazione e previsioni), Michael Birrer (posizionamento)

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Michael Birrer

Michael Birrer è Responsabile Research & Advisory della Banca Migros. Nei suoi articoli tratta argomenti relativi agli investimenti e all’andamento dei mercati finanziari.