Anlageüberblick Januar 2023

Der Gegenwind hält vorerst an

Trotz einzelner Lichtblicke bleibt die globale Konjunktursituation insgesamt angespannt. Daran wird sich unmittelbar nichts ändern. Weiterhin stark erhöhte Inflationsraten sowie geldpolitische Bremsmanöver sorgen für anhaltende wirtschaftliche Belastung.

Unsere Einschätzung

Licht und Schatten zum Jahresauftakt

Erleichtert und besorgt zugleich. So fällt der Blick auf die globale Wirtschaftslage zu Beginn des neuen Jahres aus. „Besorgt“ ist wohl das treffende Adjektiv angesichts des weiterhin kräftigen Gegenwindes. Die heftigen Bremsmanöver der Zentralbanken, die Auswirkungen des Krieges in der Ukraine oder die Unwägbarkeiten aufgrund der Corona-Durchseuchungsstrategie in China lasten weiterhin schwer auf der internationalen Konjunktur.

Nicht mehr ganz so düster wie im Herbst

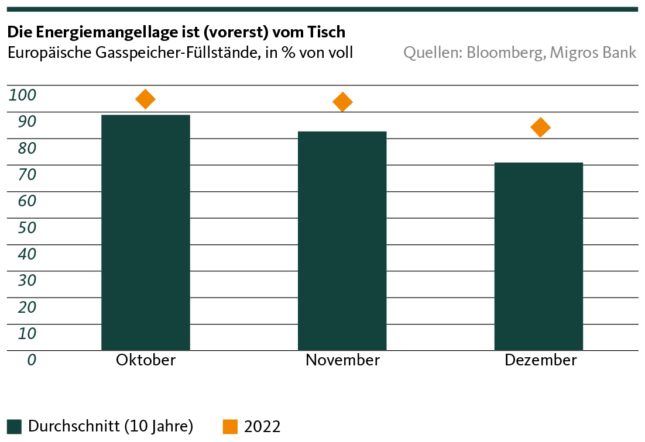

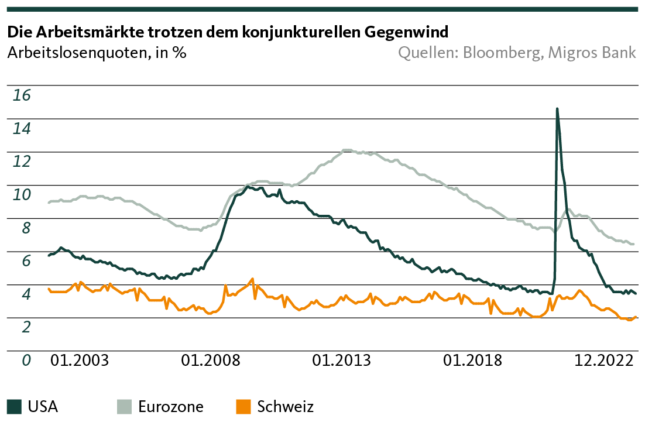

„Erleichtert“ passt hingegen beim Vergleich des gegenwärtigen makroökonomischen Umfeldes mit jenem vor wenigen Monaten. In Europa hat sich dank des bislang sehr milden Winters das Schreckgespenst einer Energiemangellage – zumindest für den Moment – weitgehend verzogen (siehe Grafik). Damit zusammenhängend notieren die Inflationsraten zwar immer noch auf teilweise exorbitant hohen Niveaus, befinden sich aber in vielen Wirtschaftsräumen mittlerweile spürbar auf dem Rückzug. Die vorlaufenden Konjunkturindikatoren – wie beispielsweise die wichtigen Einkaufsmanager-Indizes – konnten sich vielerorts von ihren zwischenzeitlichen Tiefs lösen, und die Arbeitsmärkte befinden sich in sehr robustem, um nicht zu sagen hervorragendem Zustand.

Gerade dem letzten Punkt wohnt aber auch die sprichwörtliche Medaillenkehrseite inne. Denn angesichts der florierenden Beschäftigungslage – in den USA muss schon seit geraumer Zeit sogar von einer Überhitzung gesprochen werden – zeichnet sich keine Minderung des Inflationsdrucks aufgrund eines Nachfragerückgangs ab. Ein solcher ist jedoch unerlässlich, um die Teuerungsraten zurück in Richtung der von den Zentralbanken anvisierten 2-Prozent-Marke zu drücken. Die geldpolitische Konjunkturbremsung wird vor diesem Hintergrund vorerst anhalten und die Wirtschaftsaktivität noch stärker hemmen.

Die Lage bleibt ungemütlich

Auch wenn der Zinspfad für 2023 deutlicher abgesteckt ist als vor Jahresfrist und geldpolitische Hammerschläge wie 2022 in diesem Jahr nahezu ausgeschlossen scheinen: Der Leitzinserhöhungszyklus ist weder für die USA, noch für die Eurozone und die Schweiz bereits abgeschlossen. Folglich werden sich die (Re-)Finanzierungskonditionen für die Unternehmen zusätzlich verschlechtern, während beispielsweise steigende Wohnkosten das verfügbare Einkommen der Privathaushalte weiter verringern.

Das heisst, dass zumindest für die erste Jahreshälfte die konjunkturelle Lage ungemütlich bleibt. Zwar mehren sich die Zeichen, dass die USA – und damit die weltgrösste Volkswirtschaft – an einer Rezession vorbeischrammen könnten und die erwartete Schrumpfung der Eurozone-Wirtschaft nicht ganz so tief und langandauernd wie befürchtet ausfallen wird. Eine einsetzende Erholung zeichnet sich aber frühestens für das dritte Quartal ab, sodass der kurzfristige Ausblick trotz der erwähnten Lichtschimmer insgesamt von Abwärtsrisiken geprägt bleibt.

Unsere Positionierung

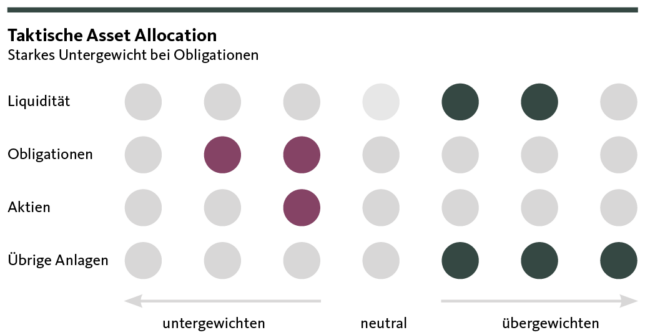

Ausrichtung bleibt leicht defensiv

Angesichts der anstehenden deutlichen Wachstumseintrübung und den nach wie vor beträchtlichen Inflationsrisiken bleibt unser Portfolio im Januar unverändert leicht defensiv ausgerichtet.

Obligationen

Wir erwarten, dass die Notenbanken die Leitzinsen im Frühling mit reduziertem Tempo noch weiter erhöhen und schliesslich den geldpolitischen Straffungszyklus gegen den Sommer hin abschliessen werden. Die Kapitalmarktzinsen haben kurzfristig entsprechend weiteres, wenn auch deutlich begrenztes, Steigerungspotenzial. Im weiteren Jahresverlauf dürften die Zinsen tendenziell hoch bleiben. Nachdem wir die Obligationenbestände in unserem Portfolio in den vergangenen Monaten schrittweise ausgebaut haben, sehen wir im derzeitigen Zinsumfeld keine Notwendigkeit, die Quote bei den Obligationen weiter zu erhöhen.

Aktien

In den ersten Monaten des neuen Jahres dürfte die Kursentwicklung an den Aktienmärkten vermehrt von den Erwartungen bezüglich der globalen Konjunkturentwicklung geprägt sein. Angesichts der von uns erwarteten deutlichen Wachstumseintrübung im Umfeld der restriktiven Geldpolitik scheinen uns die Gewinnerwartungen für die Unternehmen noch immer zu hoch. Das birgt Enttäuschungspotenzial und erhöht kurzfristig das Risiko einer weiteren Korrektur an den Aktienmärkten. Erst gegen die Jahresmitte hin rechnen wir vermehrt mit Support für die Aktienmärkte infolge der sinkenden Inflation. Vor diesem Hintergrund bleiben wir bei den Aktien auch für den Februar leicht untergewichtet und halten an unserer Präferenz für dividendenstarke Qualitätstitel fest.

Alternative Anlagen

Der internationale Immobilienmarkt gerät durch die steigenden Zinsen immer stärker unter Druck, während sich der heimische Markt insbesondere aufgrund der nach wie vor hohen Zuwanderung sowie dem begrenzten Angebot relativ stabil zeigt. Wir halten an unserem relativen Übergewicht im Schweizer Immobilienmarkt fest. Auch unsere Goldposition belassen wir unverändert. Das Edelmetall fungiert nach wie vor als wichtiges stabilisierendes Portfolioelement und könnte im laufenden Jahr von den Unsicherheiten bezüglich der Entwicklung an den Aktienmärkten profitieren. Gleichzeitig nimmt es die Rolle einer Versicherung für den Fall eines heftiger als erwartet ausfallenden Wachstumsausbruchs ein.

Unsere Prognosen

Trotz Aufhellungen bleibt eine Erholung in weiter Ferne

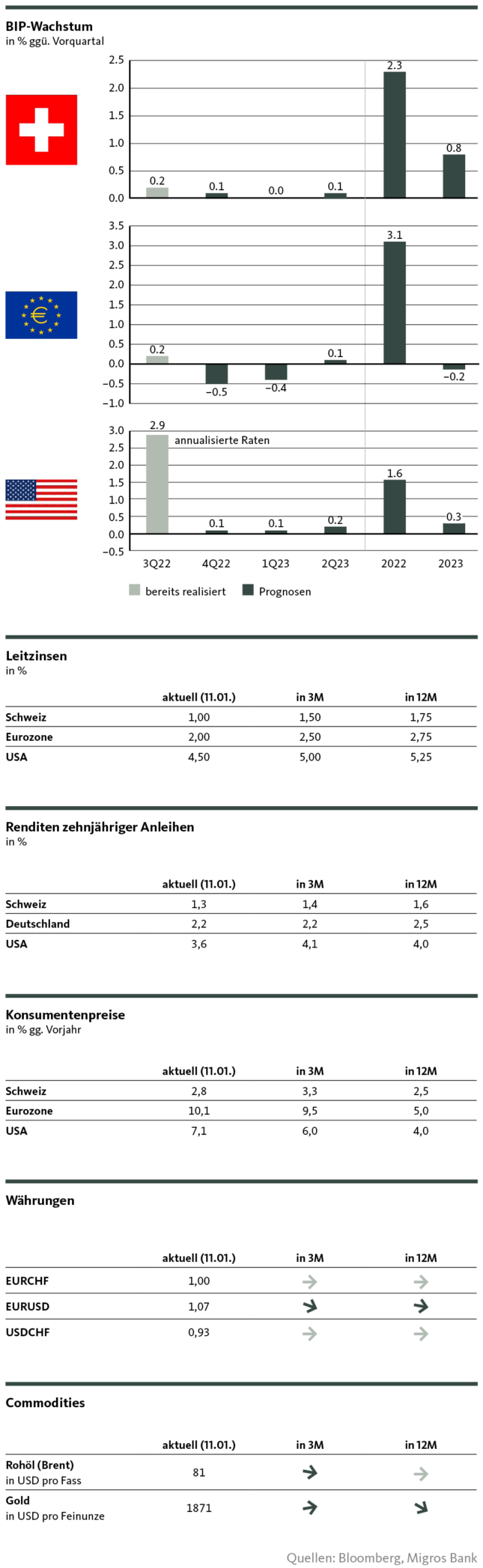

Konjunktur

Die Chancen sind gestiegen, dass die USA trotz des aggressiven Fed-Kurses allenfalls an einer Rezession vorbeischrammen könnten. Für die europäische Wirtschaft wiederum bedeutet die Entschärfung bei der Energieversorgungssituation spürbar abgenommenen Gegenwind. Eine Rezession wird dementsprechend weniger tief und langandauernd ausfallen, wie noch im Herbst befürchtet wurde.

Aus China ist auch mit dem Paradigmen-Wechsel bei der Corona-Politik vorderhand mit wenigen Impulsen zu rechnen. Die zweitgrösste Volkswirtschaft muss sich erst mit der Durchseuchungsstrategie zurechtfinden.

Die Schweizer Wirtschaft wird mit einem „hellblauen“ Auge davonkommen. Die starke Verfassung der hiesigen Unternehmen und die grosse Bedeutung defensiver Sektoren sorgen für eine hohe konjunkturelle Stabilität. Mit der leichten Aufhellung des globalen Umfelds haben die bereits relativ niedrigen Rezessionsrisiken für die Schweiz weiter abgenommen.

Inflation

Die Inflation befindet sich in vielen Volkswirtschaften auf dem Rückzug. So langersehnt diese Entwicklung ist, darf sie aber nicht überbewertet werden. Einerseits notieren die Teuerungsraten weiterhin auf historisch exorbitant hohen Niveaus. Andererseits ist die Abnahme vor allem auf den Energiepreisrückgang zurückzuführen. Bei der Kerninflation – welche volatile Komponente wie Energiepreise ausklammert – ist die Lage nicht nur angespannt, sondern teilweise weiterhin durch einen anhaltenden Aufwärtstrend bestimmt. Angesichts der florierenden Beschäftigungssituation bleibt hier der Teuerungsdruck hoch. Nicht ausser Acht zu lassen sind zudem die Preisentwicklungen ausserhalb der offiziellen Inflationsmessung, wie beispielsweise bei den Krankenkassenprämien in der Schweiz.

Leitzinsen

Die Notenbanken versuchen weiterhin, mittels Leitzinserhöhungen den nachfrageseitigen Inflationsdruck abzumindern. Allerdings sind Jumbo-Schritte von 75 Basispunkten derzeit kein Thema mehr, und auch ein Ende des Straffungszyklus zeichnet sich ab. Sowohl die Fed als auch die EZB dürften spätestens in den ersten Wochen des dritten Quartals die Leitzinserhöhung abgeschlossen haben. Für die SNB erwarten wir, dass sie an der Juni-Sitzung die geldpolitischen Zügel vorerst zum letzten Mal strafft.

Auch nach Erreichen der „terminal rates“ zeichnet sich eine rasche Lockerung der Leitzinsen gegenwärtig nicht ab.

Kapitalmarktzinsen

Mit der Dynamikabschwächung und dem absehbaren Ende der Leitzinserhöhung bleibt das weitere Aufwärtspotenzial bei den Kapitalmarktzinsen limitiert. In den USA wird der Renditehöhepunkt im ersten Halbjahr erreicht werden. Die Kapitalmarktzinsen der Eurozone dürften den Gipfel hingegen erst später erklimmen. Grund dafür ist neben der angespannteren Konjunktursituation auch die EZB, welche ab dem kommenden Frühjahr ihr Anleihekaufprogramm signifikant zurückfährt. Aufgrund der Verflechtungen des Schweizerischen mit dem europäischen Obligationenmarkt, erwarten wir auch für die Schweizer Kapitalmarktzinsen den Höhepunkt tendenziell für die zweite Jahreshälfte.

Währungen

Die aus unserer Sicht relevanten Wechselkurse bewegen sich auf kurze Frist weiterhin in einer relativ engen Handelsspanne. Der Dollar dürfte die Talsohle bald durchschritten haben und nicht zuletzt aus Zinsdifferenz-Gründen unterstützt bleiben. Angesichts der gegenüber den amerikanischen und den Schweizerischen Konjunkturperspektiven deutlich düsteren Euroraum-Aussichten wird hingegen die Gemeinschaftswährung weiterhin unter Druck bleiben.

Der Schweizer Franken bleibt im anhaltend unsicheren Umfeld gesucht und notiert weiter dementsprechend stark. Insbesondere gegenüber dem Euro ist die Frankenstärke aufgrund des antiinflationären Effektes durchaus im Interesse der SNB.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio (Einschätzung und Prognosen), Michael Birrer (Positionierung)

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Michael Birrer

Michael Birrer ist Leiter Research & Advisory der Migros Bank. In seinen Beiträgen befasst er sich mit Fragen rund ums Anlegen und den Entwicklungen an den Finanzmärkten.