Les intérêts d’épargne diminuent comme peau de chagrin. Le pilier 3a peut offrir une possibilité d’épargne aux personnes orientées sur le long terme. Les perspectives de rendement s’avèrent particulièrement intéressantes quand l’argent est versé non pas sur un compte de prévoyance, mais dans un fonds de prévoyance.

Le rendement des obligations de caisse et des comptes d’épargne n’a jamais été aussi bas. Heureusement, les épargnants axés sur le long terme disposent d’une alternative attrayante: le pilier 3a. Les personnes qui cotisent dans cette forme de la prévoyance vieillesse peuvent déduire chaque année un montant non négligeable de leur revenu imposable: dans l’année fiscale 2019, jusqu’à 6826 francs pour les employés, et même jusqu’à 34 128 francs pour les indépendants sans caisse de pension. L’imposition n’a lieu qu’au moment du retrait de l’épargne 3a. La somme due au fisc est cependant beaucoup plus basse que les montants déduits, d’où une économie d’impôt.

L’avantage fiscal du pilier 3a offre pour ainsi dire une garantie de rendement

Prenons l’exemple d’une famille de quatre personnes avec un revenu imposable du ménage de 80 000 francs. Chaque année, pendant vingt ans, elle verse le montant maximal autorisé dans le pilier 3a. Le rendement annuel résultant de l’économie d’impôt avoisine 1% avec un domicile à Lausanne ou à Aarau, et même 1,3% si la famille habite Bellinzone. Cet écart de rendement s’explique d’une part par le fait que les revenus sont imposés plus lourdement au Tessin, de sorte que l’effet fiscal de la déduction du pilier 3a est amplifié, et d’autre part par le fait que le capital versé y est imposé à un taux relativement bas.

À la garantie de rendement découlant de l’économie d’impôt s’ajoute un autre avantage: les intérêts. À la banque Migros, le compte de prévoyance 3a est actuellement rémunéré à un taux de 0,3%. Les intérêts sont nets d’impôt. Les intérêts versés sur le compte de prévoyance ne sont pas soumis à l’impôt sur le revenu, ce qui n’est pas le cas par exemple des intérêts du compte d’épargne ou des obligations de caisse. En additionnant tous ces effets, on obtient, selon la situation fiscale personnelle, un rendement net compris d’environ 2%.

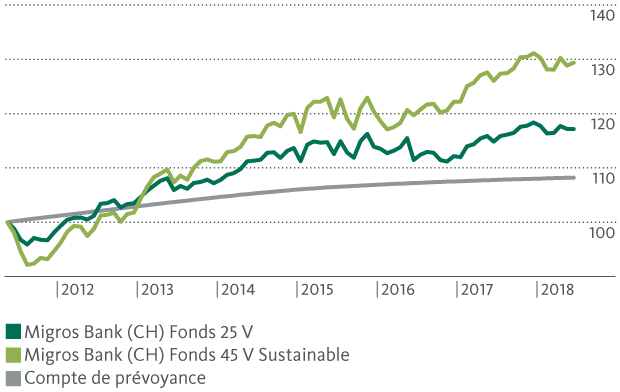

En choisissant un fonds de prévoyance plutôt qu’un compte de prévoyance 3a, vous améliorez vos perspectives de rendement à long terme

À long terme, un fonds de prévoyance vous offre des possibilités de rendements plus élevés qu’un compte de prévoyance 3a (voir graphique). Il convient de relever qu’aucune commission supplémentaire ne diminue ce rendement. La banque Migros ne prélève ni commissions lors de l’achat ou de la vente de parts de fonds, ni frais de dépôt. Encore un conseil: vous pouvez lisser les variations de cours de votre fonds de prévoyance en investissant régulièrement un montant fixe au moyen d’un ordre permanent. Pour de plus amples informations à ce sujet, veuillez cliquer ici.

Sur le long terme, vous augmentez vos chances de rendement si vous investissez dans des fonds de prévoyance.