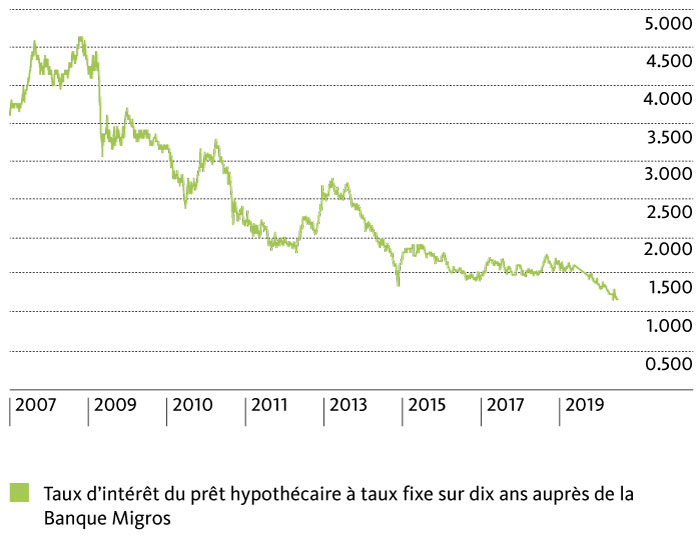

Le différend commercial entre les États-Unis et la Chine fait le bonheur des propriétaires immobiliers et de ceux qui souhaitent le devenir. Les taux hypothécaires ont en effet chuté pour atteindre des plus bas historiques. Et tout semble indiquer qu’ils resteront bas pendant des années.

Qui, des États-Unis ou de la Chine, prendra le dessus dans le conflit commercial? La question est ouverte. Mais il y a d’ores et déjà un gagnant: le client hypothécaire. Les soucis autour de la conjoncture mondiale font chuter les taux d’intérêt sur les marchés financiers. Ces taux d’intérêt subissent encore la pression supplémentaire des banques centrales, qui tentent de soutenir l’économie avec des taux directeurs plus bas. Résultat: le rendement des obligations de la Confédération à dix ans est tombé à -0,9% par moments, atteignant ainsi un nouveau plus bas historique.

D’autres baisses de taux par la Banque nationale ne sont pas exclues

Pourrait-ce tomber encore plus bas? Ce n’est pas exclu. Le dernier cycle de sanctions douanières annoncé par le président américain Donald Trump début août frappera l’économie américaine plus durement que jamais, ce qui obligera la Réserve fédérale à abaisser ses taux directeurs pour soutenir la conjoncture. Dans son analyse, la Banque Migros s’attend à ce que la Fed envisage bientôt un assouplissement plus agressif de sa politique monétaire. La Banque centrale européenne (BCE) répliquera très certainement en réduisant son taux de dépôt de -0,4% à -0,5% en septembre 2019.

Si les mesures de la BCE et de la Fed ne provoquent pas de forte pression à la hausse pour le franc, la Banque nationale suisse laissera faire et ne modifiera pas son taux directeur. Mais si l’euro devait tomber en dessous de 1,05 franc, la Banque nationale abaissera probablement son taux directeur de 0,25 point de pourcentage, à -1%. Celui-ci devrait ensuite rester inchangé au moins jusqu’à fin 2020. La Banque Migros table sur un revirement des taux d’intérêt au cours de la première moitié des années 2020. Ce revirement devrait cependant se faire tout en douceur: on s’attend à ce que le taux directeur repasse tout juste au-dessus de zéro, mais guère au-delà.

Qu’est-ce que cela signifie pour les clients hypothécaires?

Dans le contexte d’une période de taux bas bien partie pour durer, le choix d’une échéance plus courte ou plus longue pour les prêts hypothécaires à taux fixe n’est guère déterminant pour les clients hypothécaires, les différences de taux ayant pratiquement disparu. Si l’écart entre les prêts hypothécaires à taux fixe sur dix ans et deux ans était encore d’environ 0,4 point de pourcentage il y a trois ans, il s’est entretemps réduit à moins de 0,1% selon le prestataire.

Si vous souhaitez mettre l’accent sur la sécurité budgétaire, il est recommandé de souscrire un prêt hypothécaire à taux fixe pour vous assurer le niveau actuellement très bas des taux d’intérêt. À titre d’exemple, il peut être intéressant de répartir le montant du prêt hypothécaire en deux tranches, l’une à sept et l’autre à dix ans.

Si vous êtes prêt à prendre plus de risques, vous pourrez par exemple conclure des prêts hypothécaires à taux fixe sur cinq et dix ans pour la moitié du montant du financement, et choisir un prêt hypothécaire Libor pour le reste. D’une part, les prêts hypothécaires Libor demeurent une forme de financement avantageuse. D’autre part, il est possible de les convertir en un prêt hypothécaire à taux fixe tous les trois à douze mois en fonction du taux Libor choisi, si les taux d’intérêt augmentent de manière inattendue. Par ailleurs, le prêt hypothécaire Libor de la Banque Migros offre un droit de résiliation extraordinaire: à partir du moment où le Libor ne sera plus disponible, c’est-à-dire probablement fin 2021, vous pourrez le convertir en un autre produit hypothécaire de la Banque Migros ou le rembourser.

Contactez-nous – nous vous informerons des conditions actuelles et vous conseillerons sur le mix de financement approprié.