Nous vous montrons le mode de fonctionnement du piège fiscal en matière d’obligations ainsi que l’influence de la faiblesse des taux dans ce domaine. D’autres conseils traitent des taux d’intérêt des administrations fiscales et de la nouvelle réglementation s’appliquant aux gains en loterie.

Vous trouverez ici des conseils fiscaux actualisés pour 2016.

1. Taux d’intérêt élevés auprès de l’administration fiscale – le joli temps d’avant

Des années durant, les contribuables ont profité de taux d’intérêt très généreux s’ils s’acquittaient à temps de leur dette fiscale. Cette période est désormais révolue: en effet, la plupart des cantons ont abaissé leur taux de rémunération à 0,5 pour cent, et parfois même à des niveaux encore inférieurs. Il existe néanmoins quelques exceptions: les habitants du canton de Glaris bénéficient comme auparavant d’un taux annuel de 2 pour cent à condition de verser les impôts présumés dus avant le 30 juin. A un degré presque équivalent, on retrouve, tout du moins provisoirement, les cantons de Zurich et de Nidwald avec 1,5 pour cent.

Les intérêts moratoires sont nettement supérieurs, avec 5,5 pour cent dans le canton d’Argovie, 5,0 pour cent pour Lucerne ou encore 4,5 pour cent pour Zurich.

2. Attention: piège fiscal en matière d’obligations

Les détenteurs d’obligations ne souffrent pas uniquement des taux d’intérêt historiquement bas. En effet, suivant le montant du coupon d’intérêt, la détention d’obligations peut avoir des conséquences fiscales fâcheuses. Voici un exemple concret: l’emprunt d’Etat «Suisse» dont l’échéance est fixée au 11 février 2023 a été émis avec un coupon d’intérêt de 4 pour cent, soit une valeur tout à fait habituelle au moment de l’émission. En raison de la chute du niveau des taux, cet emprunt se négocie actuellement à un cours de 132,5. Etant donné que le remboursement de l’emprunt en 2023 ne sera réalisé qu’au cours de 100, le rendement à l’échéance sera donc de moins 0,07 pour cent. Or, le fisc considère le coupon d’intérêt de 4,0 pour cent comme déterminant, et non pas le rendement à l’échéance. En d’autres termes, avec un taux marginal d’imposition de 25 pour cent, le détenteur de l’obligation devra verser 1% au fisc, ce qui entraîne un rendement à l’échéance après imposition de moins 1,07 pour cent, valeur largement qualifiable de peu attrayante.

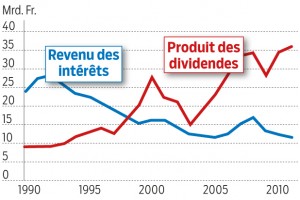

3. Revenu du capital: les actions endossent la fonction des obligations

Teil 5_Grafik_fr

Par le passé, la répartition des rôles entre actions et obligations était nette: les placements à revenu fixe généraient un coupon d’intérêt fixe, soumis à l’impôt sur les revenus. En outre, un impôt anticipé de 35 pour cent est déduit du revenu du capital, bien que le contribuable ait la possibilité d’en demander le remboursement lors de la remise de sa déclaration fiscale. A l’inverse, les actions étaient bien plus lucratives d’un point de vue fiscal: les gains de capital réalisés sur des cours en hausse ne sont pas imposables.

Or, les cours boursiers tendent depuis de nombreuses années à évoluer latéralement. Alors que les actions n’offrent plus que des gains en capital limités, les revenus du capital ont connu pour leur part une hausse massive. Comme l’illustre le graphique, depuis 1990, les revenus sous forme de dividendes des ménages suisses sont passés de près de 10 milliards à 40 milliards de francs. Dans le même temps, les produits d’intérêts des obligations et des dépôts bancaires ont connu une forte contraction. En d’autres termes, lorsque des entreprises vedettes suisses telles que Nestlé, Novartis ou Roche distribuent leurs dividendes prolifiques, le fisc en profite très largement.

Il est ainsi encore plus avantageux de transférer ses fonds placés sur le long terme dans le troisième pilier vers un fonds de prévoyance. Tous les revenus du capital du pilier 3a sont par nature non imposables. Par ailleurs, les avoirs ne sont pas soumis à l’impôt sur la fortune. Un taux d’imposition, qui plus est réduit, ne s’applique que lors du versement. Vous trouverez ici un aperçu des rendements attrayants que proposent les fonds de prévoyance.

4. Actions: attention aux dividendes non imposables

La charge fiscale croissante sur les produits des dividendes décrite au point 3) est atténuée par le fait que de nombreuses entreprises procèdent à des distributions sur les réserves issues du capital. Celles-ci ne sont pas soumise à l’impôt sur les revenus, contrairement aux dividendes. Ces réserves proviennent par exemple de l’agio d’une augmentation de capital. Au cours des dernières années, les entreprises suisses cotées en Bourse ont reversé des réserves issues du capital à hauteur de 15 milliards de francs. Cette forme de distribution s’offre actuellement à près de 80 entreprises. Mais toutes n’en font pas usage. Lors du choix d’une action, outre les rendements sur dividendes, il est judicieux de prendre en compte les réserves de distribution de capital.

5. Acheter et revendre des titres au bon Moment

Un choix judicieux du moment de la transaction peut également permettre de réduire l’imposition du revenu du capital. Ainsi, la vente doit intervenir avant la distribution de dividendes et d’intérêts, l’achat en revanche juste après. En ce qui concerne les obligations, ce sont les intérêts courus qui dictent la danse – il s’agit là des intérêts annuels proportionnels courus jusqu’à l’échéance d’intérêts. Ils reviennent au vendeur et représentent un gain en capital non imposable. Au moment de l’échéance d’intérêts, le détenteur perçoit ainsi la distribution qu’il doit alors déclarer fiscalement en tant que revenu. Des considérations identiques s’appliquent aux actions. Elles sont revendues avant dividendes à un cours élevé car le marché a déjà répercuté dans le cours la distribution à venir. L’action enregistre ensuite un cours inférieur après la distribution des dividendes, ce qui permet de l’acquérir de nouveau à un prix avantageux.

Mais attention: une trop courte durée de détention de l’action n’est pas recommandée: d’une part la transaction est soumise au droit de timbre. D’autre part, une systématisation de la procédure pourrait être considérée (et taxée) par le fisc comme une soustraction fiscale (voir à ce sujet le point 6).

6. L’étiquette « activité lucrative », véritable chiffon rouge

Quiconque achète et vend des actions de manière un peu trop assidue peut être considéré par les autorités fiscales comme « négociant en valeurs mobilières ». Les bénéfices sont alors imposés en tant que revenus d’une activité lucrative indépendante, et donc soumis aux contributions sociales que sont l’AVS, l’AI, l’APG et l’AC. L’accent est ici mis sur les investisseurs qui négocient régulièrement des volumes importants, qui financent leurs opérations de placement par des fonds tiers considérables ou qui utilisent en grande partie des dérivés. Si les autorités se montraient exagérément strictes sur ce point il y a quelques années encore, l’heure est aujourd’hui à une pratique plus conciliante.

7. Loteries et casino: les nouvelles règles

Depuis 2013, les gains de loterie jusqu’à 1000 francs ne sont pas soumis à l’impôt anticipé. Depuis 2014, ces «petits montants» sont également exonérés de l’impôt sur le revenu – tout du moins en ce qui concerne l’impôt fédéral direct. En outre, 5 pour cent des gains de loterie peuvent être déduits en tant que frais de mise, dans la limite de 5000 francs. Les cantons doivent également introduire avant le 1er janvier 2016 une limite libre et une déduction forfaitaire pour les gains de loterie. Certains cantons, comme celui de Zurich, ont déjà fait part de leur décision de s’aligner sur les taux de l’impôt fédéral direct. Important: à la différence des gains de loterie, les gains réalisés dans les casinos suisses ne sont pas imposables, quel qu’en soit le montant.

8. L’impôt à la source étranger ou le scandale éternel

Les personnes qui déclarent des titres étrangers en bonne et due forme dans leur déclaration fiscale suisse ne récupèrent pas automatiquement la totalité du montant de l’impôt à la source étranger. Il convient par ailleurs de remplir le formulaire DA-1 disponible auprès de l’administration fiscale. De cette manière, l’investisseur suisse perçoit en retour au minimum une imputation forfaitaire d’impôt, généralement de 15% du montant des dividendes. La situation devient en revanche plus complexe pour la part d’impôt à la source qui dépasse ce pourcentage forfaitaire: ce montant doit être demandé par le contribuable via la remise d’un formulaire supplémentaire mis à disposition par les pays respectifs. Certains pays exigent même une attestation originale de la banque. Un décompte classique de dividende n’est pas suffisant dans de tels cas. Ce processus dure souvent plusieurs mois. Il est en outre associé à des charges de travail considérables. Nombreux sont les investisseurs qui capitulent devant une telle course d’obstacles bureaucratiques.

9. Pas d’économie d’impôt pour les épargnes constituées par une assurance

Un conseil d’autrefois encourageait la détention de placements à rémunération fixe dans la cadre d’assurances, sous la forme d’une police sur la vie avec fonds obligataire, les intérêts produits n’étant pas imposés pendant la durée du contrat. Cependant, la faiblesse des taux rend désormais dans la plupart des cas l’économie fiscale plus faible que les coûts élevés qu’entraîne une solution d’assurance.

10. Ne pas oublier la déduction forfaitaire

Selon les cantons, jusqu’à 15’000 francs peuvent être déduits chaque année de l’impôt sur le revenu en cas de gestion de fortune par un tiers. Les investisseurs dépourvus de mandat de gestion de fortune et gérant seuls leurs actifs peuvent faire valoir une des déductions, à savoir pour les frais de dépôt, de gestion de compte et de coffre-fort, mais aussi pour les frais engendrés par les relevés fiscaux. Au lieu de procéder à des déductions individuelles, il s’avère en général plus avantageux d’utiliser la déduction forfaitaire. Suivant les cantons, elle s’élève à 0,5 à 3 pour mille de la fortune concernée.

A la Banque Migros, le relevé fiscal est gratuit dans le Premium Banking ainsi que dans la Gestion de fortune. Tous les clients titulaires de Mi-Fonds reçoivent gratuitement les données relatives aux valeurs fiscales.

Pour en savoir plus: Déductions fiscales à hauteur de 10 milliards