La prévoyance offre des opportunités d’épargner des impôts et un fort potentiel d’optimisation en la matière. Voici des conseils autour des thèmes du partenariat, de la famille et des successions, vous permettant de réduire votre charge fiscale.

Une bonne planification vous permet d’économiser plusieurs dizaines de milliers de francs d’impôts dans le cadre de la prévoyance professionnelle (2e pilier du système de prévoyance suisse) et de l’épargne privée (3e pilier). Laissez-vous guider.

Pilier 3a ou caisse de pension?

Est-ce plus intéressant de cotiser au 2e ou au 3e pilier? Pour les jeunes, pas de doute: le 3e pilier est prioritaire. Il n’est en effet pas possible de verser ultérieurement un montant que vous n’auriez pas consacré une année donnée. Dans le 2e pilier, en revanche, le moment du rachat est laissé à votre discrétion. Pour la plupart des gens, il est avantageux de procéder à de tels versements à partir d’un âge de 50 à 55 ans. C’est tout particulièrement le cas pour les revenus élevés ainsi que pour les parents dont les enfants arrivent à l’âge adulte (suppression de la déduction pour enfants). Dans les deux cas, les rachats de CP permettront de briser la progression fiscale.

Calculez votre avantage fiscal du pilier 3a

Sous le seul effet des économies d’impôt qu’il permet, le rendement net du pilier 3a est de 2,74% par an si on se réfère à une personne célibataire à Bâle, au revenu brut de 100 000 francs et procédant à des versements annuels de 3000 francs pendant 20 ans. Si vous versez les 3000 francs en 2018, ces 2,74% représenteront déjà 862 francs d’impôts économisés et se chiffreront, sur toute la durée, à 17 240 francs. Et cela, sans même prendre en compte le produit des intérêts du compte de prévoyance (0,4% à la Banque Migros actuellement).

L’avantage fiscal de votre pilier 3a dépend surtout de votre domicile et de votre revenu. Calculez-le à l’aide de notre calculateur en ligne: Calculer mon économie d’impôts 3a

Avantages fiscaux grâce à une caisse de pension généreuse

Habituellement, l’employeur et l’employé financent chacun pour moitié les versements dans la caisse de pension. Ces cotisations d’épargne sont fiscalement déductibles du revenu. Toutefois, étant donné qu’elles sont déjà soustraites du salaire net à indiquer dans la déclaration d’impôts, elles ne souvent pas perçues comme une réduction d’impôt.

Les entreprises généreuses vont, à leurs frais, au-delà du minimum légal et versent des cotisations d’épargne plus élevées à la CP. De telles contributions supplémentaires sont aussi exonérées d’impôt. Sur le plan fiscal, les employeurs versant des contributions de CP élevées sont particulièrement attrayants.

Brisez la progression fiscale

En sus des contributions versées directement par votre employeur, vous pouvez verser dans la caisse de pension des montants de votre épargne personnelle, à condition toutefois qu’il existe une lacune de prévoyance. Vos prestations à la retraite s’en verront améliorées. Le certificat de prévoyance annuel vous renseigne sur le montant de rachat maximal possible.

Quoi qu’il en soit, il vaut la peine d’accorder une attention particulière à la qualité de votre institution de prévoyance (degré de couverture, taux d’intérêt, taux de conversion, etc.). Dans l’idéal, il vous faudra répartir vos rachats sur plusieurs années afin de limiter au maximum les effets de la progression fiscale. Attention: le retrait de capital de la caisse de pension n’est plus possible pendant trois ans après un tel rachat (période de blocage).

Le départ à la retraite flexible, intéressant financièrement

Poursuivre son activité lucrative après l’âge ordinaire de la retraite est financièrement intéressant. Premièrement, le retrait de la rente AVS peut être repoussé jusqu’à cinq ans, ce qui freine la progression fiscale. Deuxièmement, cela accroît la rente AVS ultérieure de jusqu’à 31,5% (voir notice AVS flexibilisation de la retraite). Un report est particulièrement intéressant lorsque l’espérance de vie est longue. Troisièmement, il est possible, même en cas de taux d’occupation réduit, d’effectuer des versements dans le pilier 3a jusqu’à cinq ans au-delà de l’âge de la retraite, ce qui réduira l’impôt sur le revenu.

Échelonnez les retraits de votre capital de prévoyance

Les versements d’avoirs de la caisse de pension et du pilier 3a sont imposés séparément du revenu, et à un tarif réduit. La facture d’impôts n’en est pas moins salée, en particulier si des fonds 3a et du capital du 2e pilier sont perçus la même année. Il est toutefois possible de d’atténuer ces effets. Les couples ont par exemple intérêt à échelonner les retraits de capitaux de caisse de pension et du pilier 3a sur différentes années fiscales. Indépendamment de l’état civil, une même règle s’applique à tous: ouvrir toujours plusieurs comptes 3a. À l’âge de la retraite, le capital sur chaque compte doit en effet être retiré en une seule fois. Avec plusieurs comptes, il est possible de les solder de manière flexible sur une période de cinq ans. L’effet d’échelonnement vous permettra d’économiser plusieurs dizaines de milliers de francs (cf. à cet effet un de nos blogs: Planification de la retraite à 60 ans).

Planifier de manière optimale ses retraits d’avoirs de libre passage

Au départ à la retraite, il est possible de virer du capital de caisse de pension sur un compte ou un dépôt de libre passage. L’imposition n’interviendra que lors du retrait, mais séparément du revenu et à un tarif réduit. Les avoirs de libre passage pouvant être perçus jusqu’à cinq ans avant ou après l’âge ordinaire de la retraite, il est donc souvent préférable, fiscalement, de les retirer aussi tard que possible. Et cela d’autant plus si l’avoir en question est investi dans des titres, assurant un rendement plus élevé que sur un compte; ni le patrimoine, ni les revenus ne sont en effet imposés avant le versement.

En cas de retrait anticipé de l’avoir de libre passage, que ce soit en raison d’un abandon volontaire ou non de l’activité lucrative avant la première date de retraite possible, il faudra veiller à virer ledit avoir à deux institutions de prévoyance distinctes. Cela permettra ensuite un retrait échelonné des deux avoirs, sur différentes années avec, dans la grande majorité des cas, une économie d’impôts à la clé.

Un retrait partiel du capital est autorisé dans le cadre d’un retrait anticipé au titre de l’encouragement à la propriété du logement et en cas de départ définitif de la Suisse. Les conséquences fiscales dépendront de votre canton de domicile.

Capital ou rente? La meilleure solution est souvent un mélange des deux

Le retrait de l’avoir de caisse de pension en une seule fois, sous forme de capital, est plus intéressant, considéré sur le seul plan fiscal. Car le taux d’impôt est généralement de quelque 10%, avec de notables écarts cantonaux toutefois. Par contre, la rente sera imposée intégralement en tant que revenu. Il n’en reste pas moins que la plupart des futurs retraités optent pour la rente, garantissant un revenu fixe jusqu’au terme de l’existence. Un retrait partiel du capital permet dès lors de combiner les avantages des deux solutions.

On notera toutefois qu’il est prévu d’interdire le retrait en capital de la partie obligatoire de la prévoyance professionnelle (salaires jusqu’à CHF 84 600) dans le cadre de la réforme des prestations complémentaires (PC).

Énormes différences d’impôts pour les familles

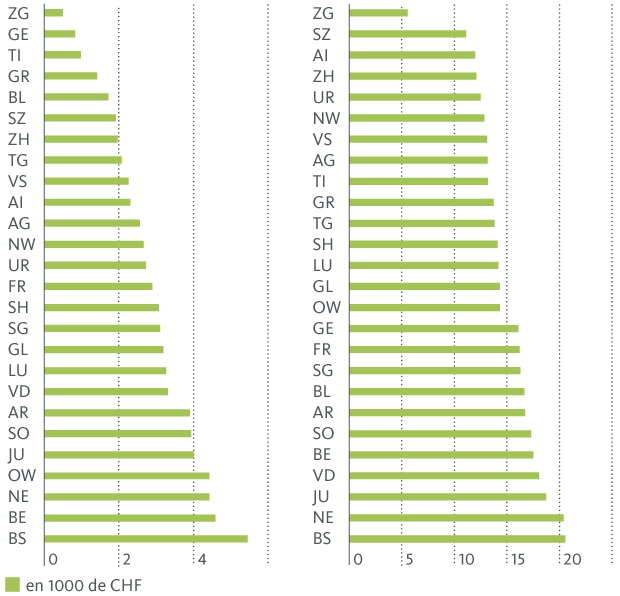

Fiscalement parlant, les chefs-lieux cantonaux Zoug, Genève et Bellinzone sont les plus avantageux pour les familles. Avec un revenu de 80 000 francs, une famille avec deux enfants ne paie aujourd’hui que 497 francs d’impôts. Par rapport au deuxième canton le plus avantageux, Genève, où la charge fiscale est de 822 francs, cela représente déjà une différence annuelle de 325 francs (voir graphique).

À l’autre bout du spectre, les villes de Bâle, Berne et Neuchâtel ponctionnent une famille avec deux enfants de 4400 à 5400 francs, soit quelque 4900 francs de plus qu’à Zoug.

Avec un revenu brut élevé de 150 000 francs et des paramètres identiques par ailleurs, la charge fiscale varie extrêmement d’un canton à l’autre. Comme l’indique notre graphique, Zoug est à nouveau de loin le plus avantageux, avec 5570 francs, suivi de Schwyz et d’Appenzell Rhodes-Intérieures. Les plus chers? Delémont, Neuchâtel et Bâle, où la même famille devra verser jusqu’à 20 600 francs au fisc. Il est également intéressant de voir comment le classement se modifie des bas vers les hauts revenus: ainsi, si Liestal est la cinquième localité la plus avantageuse pour les familles à revenu plutôt faible, elle n’arrive qu’en 19e position pour les familles à haut revenu. Exactement le contraire d’un autre chef-lieu cantonal, Sarnen (Obwald): 23e pour les revenus de 80 000 francs, il se hisse à la 15e place pour les familles gagnant 150 000 francs.

Le montant de vos impôts selon les cantons

Graphique à droite: charge fiscale d’une famille avec deux enfants et un revenu brut de 150 000 francs (impôts cantonal, communal et paroissial 2017)

Source: Banque Migros

Jusqu’à 12 000 francs de rabais fiscal par enfant

Sur le plan fédéral, la déduction par enfant s’élève uniformément à 6500 francs. Mais les écarts sont importants au niveau cantonal: Berne autorise une déduction de 8000 francs par enfant, alors qu’à Zoug, c’est 12 000 francs, et même 18 000 francs dès l’âge de 15 ans. Appenzell Rhodes-Intérieures, le Jura, Nidwald et Neuchâtel, en revanche, limitent la déduction pour un enfant mineur à un montant situé entre 5000 et 6000 francs. Cette charge fiscale correspond toujours à celle d’une famille avec deux enfants, où seul un des parents travaille, avec la garde des enfants à la maison.

Les couples à deux revenus avec garde des enfants par des tiers paient beaucoup moins d’impôts

Lorsque les deux parents travaillent et que les enfants sont accueillis dans une crèche ou en garderie, la charge fiscale diminue encore significativement selon les cantons. Dans les Grisons, par exemple, avec un revenu brut de 120 000 francs, la charge fiscale tombe de 8200 à 3800 francs, et à Berne, elle diminue de 11 600 à 7500 francs. La déduction dite pour garde par des tiers représente un facteur décisif de ces impositions cantonales si différentes.

«Pénalisation» fiscale du mariage et AVS

Le désavantage fiscal des couples mariés est un sujet politique brûlant. Mais la Confédération et les cantons ont mis en œuvre de nombreuses mesures pour atténuer la «pénalisation du mariage». C’est pourquoi, dans de nombreux cas, un couple marié s’en tire désormais mieux, fiscalement, qu’un couple de concubins. Voici les grandes tendances à cet égard:

- moins un couple gagne d’argent, plus il sera fiscalement avantageux d’être marié;

- de même, plus les revenus divergent au sein d’un couple, plus le mariage est intéressant.

Les couples de concubins avec des enfants s’en sortent souvent mieux: d’une part, ils bénéficient dans certains cantons du barème, plus avantageux, qui s’applique aux couples mariés et dont bénéficient aussi les familles monoparentales. D’autre part, ils ne subissent pas les effets de la progression fiscale, puisque les revenus des deux parents ne sont pas additionnés.

L’état civil a également une influence prépondérante sur l’AVS. Des époux recevront ainsi une rente maximale de 3525 francs (soit 150% de la rente simple de 2350 francs), alors qu’en concubinat, deux rentes simples maximales amèneront 4700 francs au ménage. Mais en cas de décès d’un des époux, l’AVS versera une rente de survivant au veuf ou à la veuve, alors que les personnes vivant en concubinat n’obtiennent rien à ce titre.

Les contributions d’entretien régulières sont déductibles

Les pensions alimentaires mensuelles peuvent être déduites du revenu. Le ou la bénéficiaire les déclare en tant que revenu et peut appliquer en retour la déduction pour enfant (mais seulement jusqu’à la majorité). Versées forfaitairement sous forme de prestation en capital unique, les pensions alimentaires ne sont pas déductibles des impôts, mais le bénéficiaire en est exonéré (exception: canton du Valais).

Le prêt comme alternative à la donation

Au lieu d’une avance sur hoirie ou d’une donation, les parents peuvent accorder un prêt à leurs enfants. En termes de droit fiscal, le patrimoine reste entre les mains du prêteur, qui en déclare les éventuels intérêts comme revenu. Le bénéficiaire (l’enfant) pourra déduire le montant de l’emprunt de son patrimoine et les éventuels intérêts de son revenu. Par rapport à une donation, l’avantage est qu’au besoin, le remboursement peut être demandé. Un contrat de prêt écrit est toutefois une condition à cet égard.

Un prêt peut aussi être avantageux si le capital est destiné à un partenaire de concubinat, ou aux beaux-fils ou belles-filles. Car le taux d’impôt sur les donations à des non-parents peut atteindre jusqu’à 50%. Pour des actifs dont la valeur est susceptible d’augmenter fortement, une transmission anticipée peut être intéressante, car la plus-value jusqu’au partage de l’héritage ne sera ainsi pas soumise à l’impôt successoral. Et certains cantons appliquent une franchise en cas de donation.

Vérifier si l’héritage comporte de l’argent au noir

La Confédération applique un rappel d’impôt simplifié en cas de succession. Intérêts moratoires compris, il concerne toutefois uniquement les trois dernières périodes fiscales avant le décès du testateur. Cette réglementation ne s’applique cependant que si les autorités fiscales n’avaient pas connaissance d’une soustraction fiscale du défunt, et que les héritiers remplissent leurs obligations de collaborer en dressant l’inventaire complet des biens successoraux.

Bonjour Madame,

Suite à vos conseils fiscaux, je m’intéresse au contrat de prêt comme alternative à la donation. Pouvez-vous me faire parvenir un formulaire type pour ce genre de contrat.

Il s’agit d’un prêt à notre fils pour l’achat d’un bien immobilier.

Par avance je vous remercie pour votre réponse et vous prie d’agréer, Madame,

mes salutations distinguées.

Thierry Laeng

Bonjour Monsieur,

Vous trouverez un modèle de contrat pour un prêt privé par exemple sous ce lien.

Avec mes meilleures salutations, Urs Aeberli