Chinas Aktien haben im vergangenen Jahr enttäuscht. Immobilienkrise, Jugendarbeitslosigkeit, Wirtschaftspolitik und geopolitische Spannungen belasten das Vertrauen in den chinesischen Markt. Ist China für Investoren nicht mehr interessant oder wird der chinesische Aktienmarkt zu stark in Mitleidenschaft gezogen?

Vor einem Jahr ging der Konsens der Analysten davon aus, dass die USA in eine Rezession geraten würden und China als Gewinner der Wiedereröffnung nach der Pandemie hervorginge. Nach drei Jahren harter Corona-Massnahmen mit Lockdowns und strengen Kontrollen kehrte endlich die Normalität zurück. Es wurde erwartet, dass die Konsumfreunde der Chinesen nach dieser Zeit enorm wäre und es zu einem sogenannten «Rachekonsum» käme.

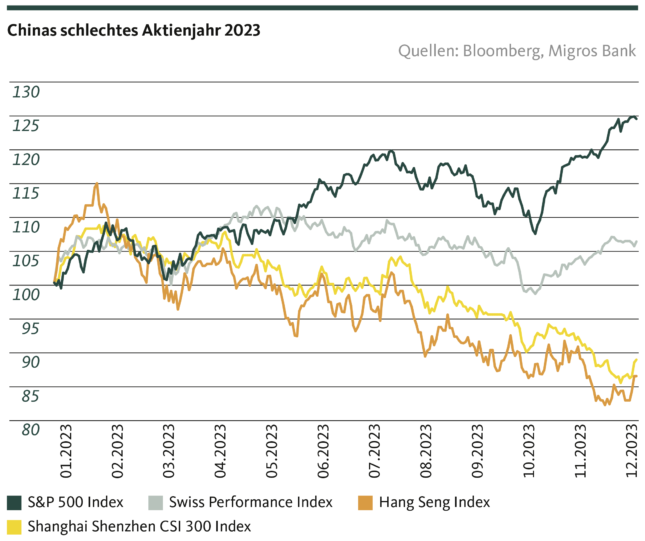

Wie wir heute alle wissen, kam es anders: Die US-Wirtschaft hat sich letztes Jahr dank überschüssiger Ersparnisse der Konsumenten als äussert robust erwiesen, während die chinesische Wirtschaft gelitten hat. Diese Entwicklung lässt sich auch an den Aktienindizes ablesen: Während der US-Index S&P 500 im vergangenen Jahr um fast 24 Prozent an Wert zulegte, verlor der chinesische Hang Seng Index im gleichen Zeitraum 15 Prozent. Betrachtet man die Bewertung, so wird der Abschlag für chinesische Aktien deutlich: Die Aktien des Hang Seng Index werden derzeit mit einem Kurs-Gewinn-Verhältnis (KGV) von 8,7 gehandelt, die Aktien des S&P 500 Index hingegen zu einem KGV von 22,6. Ist dieser deutliche Abschlag gerechtfertigt oder ist das aktuelle China-Bashing zu übertrieben?

Immobilienkrise bremst Pandemie-Erholung

Die Erholung nach der Pandemie in China war sehr kurz. Es gab zwar einen Tourismusboom, dieser schlug sich aber nicht in einem breiten Wachstum nieder. Bereits im letzten Frühjahr kam mit der Immobilienkrise das nächste Problem auf, das vor allem die Mittelschicht besonders hart traf. Ein erheblicher Teil ihrer Ersparnisse ist in Immobilien investiert, deren Wert sich lange Zeit nur nach oben entwickelt hat. Die Immobilienkrise führte zu einem Zerfall der Immobilienpreise und schmälerte damit auch die Ersparnisse der Chinesen. Die Turbulenzen bei den grossen Immobilienentwicklern in China, Evergrande und Country Garden, die ihre Schulden nicht mehr bedienen konnten, führten zu grosser Verunsicherung und Konsumzurückhaltung. Generell spielt in China die private Konsumnachfrage als Wachstumsstütze eine geringere Rolle als in der OECD. Der Anteil des Konsums am chinesischen Bruttoinlandprodukt beträgt nur 38 Prozent, während er im OECD-Durchschnitt bei 60 Prozent liegt.

Die Immobilienkrise hat zu einem tiefen Einbruch des Vertrauens in die chinesische Wirtschaft und Politik geführt. Die darauffolgende sinkende Nachfrage verschärfte den Wettbewerb auf dem Arbeitsmarkt. Unternehmen, die unter Druck gerieten, führten Entlassungen durch. Besonders betroffen sind junge Chinesen, die nach Abschluss ihrer universitären Ausbildung Arbeit in grossen Internetfirmen oder im Bildungs- und Immobiliensektor suchen. Im August letzten Jahres erreichte die Jugendarbeitslosigkeit einen Rekordwert von 21 Prozent. Diese Zahl könnte aber in Realität wesentlich höher liegen, da die chinesische Regierung die Statistiken oft beschönigt und seit geraumer Zeit gar nicht mehr ausweist.

Der wirtschaftspolitische Kurs ist für Chinas Wirtschaft entscheidend

Ein weiterer Belastungsfaktor für die chinesische Wirtschaft ist die generelle Verunsicherung über den wirtschaftspolitischen Kurs der chinesischen Regierung. Chinas Politik ist dafür bekannt, aus ideologischen Gründen in die Wirtschaft einzugreifen. So verpflichtete China im Sommer 2021 den privaten Bildungssektor zur Gemeinnützigkeit und verbot die Gewinnerzielung durch privaten Nachhilfeunterricht. Der chinesische Nachhilfemarkt, einer der am schnellsten wachsenden Branchen, wurde durch regulatorische Eingriffe in kurzer Zeit zerstört und die Aktien chinesischer Bildungskonzerne fielen um 90 Prozent. Derartige wirtschaftspolitische Entscheidungen schrecken Investoren ab und schaden massiv dem Vertrauen in die Wirtschaft und den Aktienmarkt.

Erhöhte geopolitische Spannungen

Sorgen bereiten den Anlegern auch die geopolitischen Spannungen, die im vergangenen Jahr mit den Spionageballons und den Unruhen bezüglich der Taiwan-Frage erneut zugenommen haben. Die Beziehungen zwischen China und den USA sind so schlecht wie seit der Aufnahme diplomatischer Beziehungen im Jahr 1979 nicht mehr. Die Rivalität zwischen den beiden Ländern ist gross: Beide streben nach globaler Vormachtstellung.

Besonders deutlich wird dies im Moment im Bereich der Halbleiterproduktion. Hier will sich China von anderen Ländern unabhängig machen. Die USA hingegen versuchen, den Zugang Chinas zu Chips zu versperren. So erzwang der US-Präsident in der vergangenen Woche einen Lieferungsstopp für Maschinen zur Chip-Produktion des niederländischen Chipausrüsters ASML. Diese Blockaden schaden nicht nur den Beziehungen zwischen China und den USA, sondern wirken sich auch negativ auf die globale Gesamtwirtschaft aus, indem sie beispielsweise die Stabilität globaler Lieferketten gefährden.

Ausblick

Der aktuelle Bewertungsabschlag der chinesischen Aktienindizes ist aus heutiger Sicht wohl gerechtfertigt. Mit Blick auf die Zukunft sollte die chinesische Wirtschaft jedoch nicht abgeschrieben werden. Nicht alles in der chinesischen Wirtschaft ist negativ. Ein Beispiel sind die erneuerbaren Energien. Hier verfügt China über das weltweit grösste Know-how. Auch im Bereich der Elektromobilität sind die Entwicklungen erstaunlich. So verkaufte der chinesische Autohersteller BYD letztes Jahr insgesamt rund 3 Millionen Autos (1,59 Millionen vollelektrische Modelle und 1,44 Millionen Plug-in-Hybride), während Tesla nur 1,81 Millionen Neuwagen absetzte. Trotz des starken Einflusses der Politik ist auch das Unternehmertum in China als positiv hervorzuheben. In der südchinesischen Stadt Shenzen feierten im letzten Jahr 124 Unternehmen, vor allem aus dem Technologiesektor, ihre Börsenzulassung.

Die aktuelle politische Unsicherheit überschattet derzeit jedoch die positiven Aspekte der chinesischen Wirtschaft. Es ist unklar, wie sich die politische Führung in Peking in Zukunft verhalten wird und wie sich die geopolitischen Spannungen zwischen den USA und China entwickeln werden. Das Wachstum der chinesischen Wirtschaft wird sich in den nächsten Jahren normalisieren. Die hohen Wachstumsraten des letzten Jahrzehnts beruhen zu einem grossen Teil auf staatlich gelenkten Investitionen in Infrastruktur und Immobilien. Es ist davon auszugehen, dass der Infrastruktur- und Immobilienbereich aufgrund der Immobilienkrise und der Sättigungserscheinungen auf dem Markt nicht mehr in gleichem Masse weiterwachsen wird. Vielmehr ist eine Steigerung des Konsums der chinesischen Bevölkerung erforderlich.

Es bleibt zu hoffen, dass sich China in ferner Zukunft als Kooperationspartner des Westens etablieren und den Übergang von einer staatsgeführten zu einer konsumorientierten Wirtschaft schaffen kann – auch mit einem anderen Verständnis von politischer Führung und wirtschaftlichem Wohlstand.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.