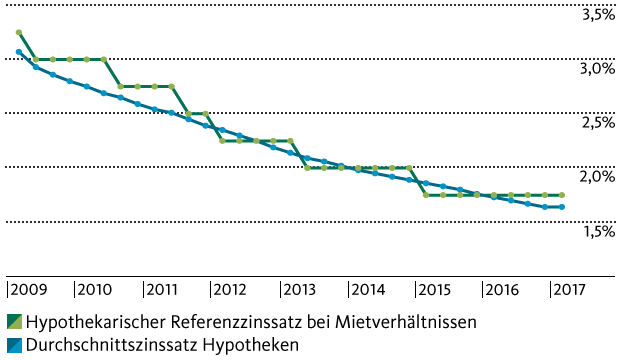

Am 1. Juni ist es erneut so weit. Das Bundesamt für Wohnungswesen wird den Referenzzinssatz für die Wohnungsmieten bekanntgeben. Die Chancen stehen gut, dass dieser nach acht Quartalen ohne Veränderung um 0.25 Prozentpunkte auf 1.5% gesenkt wird.

Verantwortlich dafür ist der volumengewichtete Durchschnittszinssatz für inländische Hypothekarforderungen von Schweizer Banken, welcher zur Berechnung des mietrechtlichen Referenzzinssatzes massgebend ist. Die Marktentwicklung im ersten Quartal 2017 lässt darauf schliessen, dass der Durchschnittszinssatz erneut tiefer ausfallen wird. Zuletzt haben lediglich Rundungsregeln verhindert, dass die rückläufige Entwicklung schon in den Vorquartalen zu einer Senkung des Referenzzinssatzes geführt hat.

Grafik: Entwicklung Durchschnittszinssatz der Hypotheken und Referenzzinssatz

Positive Folgen für die Vermögensbildung

Im Gegensatz zum viel gescholtenen Referenzzinssatz in der Vorsorge, mit dem das Pensionskassenguthaben verzinst wird und der bei abnehmender Tendenz einen negativen Einfluss auf die Vermögensentwicklung von Frau und Herr Schweizer hat, kann die Reduktion des Referenzzinssatzes im Wohnungswesen durchaus positive Folgen für die Vermögensbildung haben. Dies trifft dann zu, wenn sich dadurch der monatlich zu bezahlende Mietzins reduzieren lässt.

Sollte der Referenzzinssatz wie erwartet von 1.75% auf 1.50% gesenkt werden, so hätte man als Mieter Anspruch auf eine knapp 3% tiefere Miete. Bei einem monatlichen Mietzins von 2000 Franken wären dies 58.20 Franken pro Monat oder 698.40 Franken im Jahr (siehe Tabelle). Noch höher könnte die Ersparnis ausfallen, wenn man bereits vor dem 2. Juni 2015 in die Wohnung eingezogen ist und bisher nicht in den Genuss einer Mietreduktion gekommen ist.

Maximale Mietzinsersparnis bei einer Senkung des Referenzzinssatzes von 1.75% auf 1.5%

| Aktueller Mietzins (in CHF) | 1000 | 1500 | 2000 | 2500 | 3000 | 3500 | 4000 |

|---|---|---|---|---|---|---|---|

| Ersparnis pro Monat* | 29.10 | 43.65 | 58.20 | 72.75 | 87.30 | 101.85 | 116.40 |

| Ersparnis pro Jahr* | 349.20 | 523.80 | 698.40 | 873.00 | 1047.60 | 1222.20 | 1396.80 |

| *Maximale Ersparnis bei vollständiger Gewährung einer Reduktion durch den Vermieter | |||||||

Da nicht alle Vermieter die Mietzinsen unaufgefordert den neusten Gegebenheiten anpassen, sollte man als Mieter die Entwicklung des Referenzzinssatzes im Auge behalten und wenn nötig eine Reduktion der Miete einfordern. Ist der Anspruch auf eine Mietzinssenkung gegeben, so kann man beim Vermieter ein schriftliches Senkungsbegehren einreichen. Dieses muss fristgerecht, sprich zehn Tage vor den vereinbarten Kündigungsterminen, beim Vermieter eintreffen. Aus Beweisgründen empfiehlt es sich, das Dokument per Einschreiben zuzustellen.

Zwar muss der Vermieter von Gesetzes wegen auf das Begehren eingehen, doch er kann die geforderte Senkung sowohl mit der Inflation als auch mit angestiegenen Unterhalts- und Betriebskosten verrechnen. Auch allfällig getätigte Umbauarbeiten dürfen als Mehrkosten geltend gemacht werden. Im Internet (z.B. beim Mieterverband oder bei Comparis) finden sich neben den Vorlagen für das Senkungsbegehren auch diverse Berechnungsmodelle, um einen Eindruck bezüglich der möglichen Mietzinsreduktion zu erhalten.

Was anfänglich womöglich nur nach einem kleinen Sparbetrag aussieht, kann über die Jahre zu einer nicht zu vernachlässigenden Summe anwachsen. In einer anhaltenden Tiefzinsphase wie der heutigen, stellt dies einen nicht zu unterschätzenden Einkommensbeitrag dar.

Wenn nun die Möglichkeit besteht, dass die Mieten sinken..

Sinkt dann auch der Eigenmietwert ??

Müsste doch eigentlich so sein, oder ?

Mit freundlichen Grüssen B. Rüegger

Sehr geehrte Frau Rüegger

Nicht zwingend. Grundsätzlich ist zu beachten, dass der Eigenmietwert ein Begriff aus dem Steuerrecht ist und die Referenzzinssatzsenkung daher keinen direkten Einfluss auf dessen Höhe hat. Der Eigenmietwert (sog. Mietwert für selbstbenutzte Liegenschaften) beziffert die angenommenen Mieteinnahmen, die der Eigentümer bei der Fremdvermietung erzielen würde. In der Steuererklärung wird er dem Einkommen angerechnet, wobei er oftmals tiefer als die aktuelle Marktmiete angesetzt ist, was zum Vorteil des Eigentümers ist. Es gilt zu beachten, dass die Höhe und die Anpassungsgeschwindigkeit von Kanton zu Kanton erheblich variieren kann.