Die japanischen Indizes entwickeln sich dieses Jahr besonders gut. Treiber sind vor allem die starke Position im asiatischen Markt, der schwache Yen und die jüngsten Reformen der Regierung. Börsenlegende Warren Buffet setzt auf Japan. Ist die Euphorie gerechtfertigt?

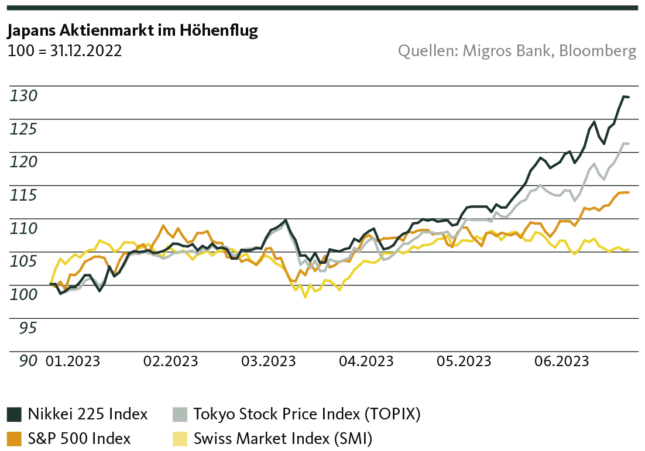

Nikkei 225 erlebt die stärkste Performance seit über 30 Jahren

Abgesehen vom amerikanischen Index Nasdaq hat sich kein Index dieses Jahr so gut entwickelt wie der japanische Index Nikkei 225. Er hat seit Anfang Jahr 30 Prozent gewonnen, während der S&P 500 in den USA und der SMI in der Schweiz bloss 14 bzw. 5 Prozent zugelegt haben. Seit über 30 Jahren ist der japanische Aktienmarkt nicht mehr so stark gewachsen. Die Aufwärtsbewegung wird im Gegensatz zum Nasdaq nicht nur vom Technologiesektor getragen, sondern vom breiten Markt.

Noch immer haftet an japanischen Aktien ein schlechtes Image. Hauptgrund ist vor allem das hartnäckig niedrige Wirtschaftswachstum in den letzten Jahrzehnten. Die Aussichten für Japan haben sich aber jüngst aufgehellt. Gerade die besseren Aussichten, verbunden mit den tiefen Bewertungen, haben vermutlich Börsenlegende Warren Buffet veranlasst, vermehrt auf japanische Aktien zu setzen. Sein Unternehmen Berkshire Hathaway besitzt heute mehr Aktien in Japan als in jedem anderen Land ausserhalb der USA. Ist dieser Optimismus für japanische Aktien gerechtfertigt?

Starke Position im Grossraum Asien

Japan ist im letzten Quartal im Vergleich zum Vorjahr um 1,9 Prozent gewachsen. Dieses Wachstum ist vor allem auf den Privatkonsum zurückzuführen. Die Stärke der Inlandnachfrage gleicht im Moment die Schwäche der Exporte aus, die aufgrund der Verlangsamung der globalen Konjunktur nicht hoch ausfallen. Besonders der Tourismus erlebt im Moment einen Boom von chinesischen Tourist*innen, nachdem die japanische Regierung die Covid-Einreisebedingungen gelockert hat.

Japan ist eng in Asiens Wirtschaft eingebunden und profitiert von der wirtschaftlichen Dynamik im asiatischen Markt. Im Gegensatz zu China verfügt Japan über eine hohe politische Stabilität, die für Investor*innen attraktiv ist.

Schwacher Yen hilft Japans Exportwirtschaft

Der Yen ist im Vergleich zum Dollar seit Anfang Jahr um 8 Prozent gesunken. Im Vergleich zum Schweizer Franken hat der Yen im gleichen Zeitraum sogar um 10 Prozent nachgegeben. Der schwache Yen stärkt die Wettbewerbskraft von japanischen Unternehmen. Die Schwäche des Yens ist auf die ultra-lockere Geldpolitik der Bank of Japan (BOJ) zurückzuführen. Die BOJ setzt mit einem Anleihenkaufprogramm die Zinssteuerung um. Mit dem Kauf werden die Zinsen stabil und gleichzeitig die Marktzinsen in einer gewünschten Bandbreite gehalten. Im Dezember 2022 ist für die Rendite der zehnjährigen Staatsanleihen ein Schwankungsband von -0,5 bis +0,5 Prozent festgelegt worden. Obwohl die Inflation 3,5 Prozent beträgt, möchte die japanische Zentralbank an der ultra-lockeren Geldpolitik festhalten. Angesichts der unsicheren globalen Konjunktur werden die Kosten einer Abkehr der ultra-lockeren Zinspolitik als zu hoch angesehen.

Ein weiterer Vorteil der expansiven Geldpolitik sind die niedrigen Zinsen. Japans Firmen sind im Gegensatz zu Firmen in den USA und Europa immer noch in der Lage, günstige Finanzierungskredite bei Banken aufzunehmen.

Reformen der Regierung: Neugestaltung der Unternehmensführung

Japanische Unternehmen galten lange als undynamisch, ineffizient und aktionärsunfreundlich. Deshalb versuchte der letzte Präsident Shinzo Abe, mit Reformen im Bereich der Corporate Governance (deutsch: Unternehmensführung) veraltete Strukturen bei Unternehmen zu verändern und die Position der Aktionär*innen zu stärken. Die stärkere Einbindung von Aktionär*innen führte zu einer zunehmend dynamischen und aktionärsfreundlichen Unternehmenskultur. Manager von japanischen Unternehmen ergreifen immer mehr Massnahmen, um die Bewertungen und die Eigenkapitalrenditen ihrer Unternehmen zu verbessern, indem beispielsweise Ausschüttungen in Form von Dividenden an die Aktionär*innen getätigt werden.

Zusammenfassend haben japanische Aktien sicher an Attraktivität gewonnen. Die starke Position in Asien, der schwache Yen und die Reformen der Regierung waren wichtige Treiber für die jüngste Aufwärtsbewegung des japanischen Aktienmarkts. Die aktuelle Aufwärtsbewegung ist jedoch mit Vorsicht zu betrachten. Das starke Wachstum im 1. Quartal unterliegt einem starken Basiseffekt, da im Vorjahr das Wachstum aufgrund der Pandemie sehr tief war. Noch hat Japan das Vorpandemielevel nicht erreicht. Die tiefen Löhne könnten die weitere Erholung der japanischen Wirtschaft erschweren und die inländische Nachfrage belasten. Die Löhne sind nämlich im April im Vergleich zum Vorjahr real um 3 Prozent gefallen. Weitere Herausforderungen sind das Defizit an ausländischen Investitionen aufgrund der Zinspolitik, die unglaublich hohe Staatsverschuldung und die steigenden Importpreisen. Hinzu kommen wie in vielen westlichen Länder die Überalterung der Gesellschaft und der daraus folgende Fachkräftemangel. Dieser ist in Japan nämlich noch viel stärker ausgeprägt als in der Schweiz, nicht zuletzt auch wegen der restriktiven Migrationspolitik. Japan setzt gegen den Fachkräftemangel nicht auf Migration wie viele andere Länder, sondern auf Roboter. Lassen wir uns überraschen, ob Roboter Japans Wirtschaft langfristig auf dem Wachstumspfad belassen können.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.