Cette année, les indices japonais brillent, essentiellement grâce à la vigueur du marché asiatique, à la faiblesse du yen et aux dernières réformes du gouvernement. Le légendaire investisseur Warren Buffet mise sur le Japon. Mais cette euphorie est-elle justifiée?

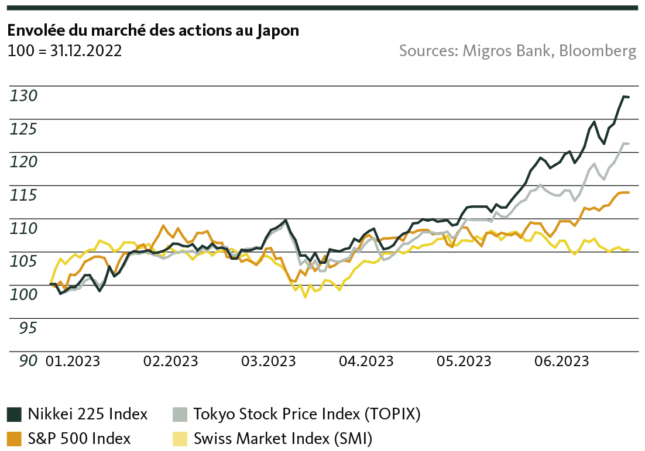

Le Nikkei 225 connaît sa meilleure performance depuis plus de 30 ans

À l’exception de l’indice américain Nasdaq, aucun indice n’a aussi bien évolué cette année que l’indice japonais Nikkei 225. Il a en effet progressé de 30% depuis le début de l’année, alors que le S&P 500 et le SMI n’ont connu que des hausses respectives de 14% et 5%. Le marché japonais des actions n’a pas connu telle croissance depuis plus de 30 ans. Contrairement au Nasdaq, la tendance à la hausse n’est pas seulement portée par le secteur technologique, mais par l’ensemble du marché.

Les actions japonaises pâtissent toujours d’une mauvaise image, surtout à cause de la persistance d’une croissance économique faible au cours des dernières décennies. Mais les perspectives du Japon se sont récemment éclaircies. C’est précisément l’amélioration des perspectives, conjuguée au faible niveau des valorisations, qui a sans doute incité Warren Buffet à miser davantage sur les actions japonaises. Sa société Berkshire Hathaway détient aujourd’hui plus d’actions au Japon que dans tout autre pays en dehors des États-Unis. Cet optimisme à l’égard des actions japonaises est-il justifié?

Dynamisme de la région asiatique

Au dernier trimestre, le Japon a enregistré une croissance de 1,9% par rapport à l’année précédente. Cette croissance est essentiellement due à la consommation privée. La vigueur de la demande intérieure compense actuellement la faiblesse des exportations due au ralentissement de l’économie mondiale. Dans le tourisme, en particulier, on observe le retour en masse des touristes chinois depuis que le gouvernement japonais a assoupli les conditions d’entrée dans le cadre du Covid.

Le Japon est étroitement lié à l’économie asiatique et bénéficie du dynamisme de la région. Contrairement à la Chine, le Japon jouit d’une grande stabilité politique, qui séduit les investisseurs.

La faiblesse du yen profite aux exportations japonaises

Depuis le début de l’année, le yen a perdu 8% face au dollar. Il a même reculé de 10% sur la même période par rapport au franc suisse. Sa faiblesse renforce la compétitivité des entreprises japonaises. Cette situation est due à la politique monétaire ultra-accommodante de la Banque du Japon (BOJ), qui gère les taux d’intérêt au moyen d’un programme de rachat d’obligations. Ces rachats permettent de stabiliser les taux d’intérêt tout en maintenant les taux du marché dans la fourchette souhaitée. En décembre 2022, les rendements des emprunts d’État à dix ans ont été fixés entre -0,5% et +0,5%. Malgré une inflation à 3,5%, la banque centrale japonaise souhaite conserver sa politique monétaire ultra-accommodante. Compte tenu de l’incertitude de la conjoncture mondiale, l’abandon de la politique de taux ultra-accommodante aurait un coût jugé trop élevé.

La politique monétaire expansionniste présente un autre avantage, celui de la faiblesse des taux d’intérêt. Contrairement aux entreprises américaines et européennes, les entreprises japonaises peuvent encore obtenir des prêts bancaires avantageux.

Réformes gouvernementales: revoir la gouvernance d’entreprise

Les entreprises japonaises ont longtemps été considérées comme peu dynamiques, inefficaces et peu favorables aux actionnaires. C’est pourquoi le dernier président, Shinzo Abe, a tenté de modifier les structures obsolètes des entreprises et de renforcer la position des actionnaires par des réformes dans le domaine de la gouvernance d’entreprise. La plus grande implication des actionnaires a donné lieu à une culture d’entreprise de plus en plus dynamique et favorable aux actionnaires. Les dirigeants d’entreprises japonaises prennent de plus en plus de mesures pour améliorer les valorisations et le rendement des fonds propres de leurs entreprises, par exemple en effectuant des distributions sous forme de dividendes aux actionnaires.

En résumé, les actions japonaises ont assurément gagné en attrait. La solide position de l’Asie, la faiblesse du yen et les réformes du gouvernement ont largement contribué à la récente hausse du marché boursier japonais. Il convient toutefois de considérer avec prudence cette tendance haussière. La forte croissance du 1er trimestre est conditionnée par un puissant effet de base, car la croissance a été très faible l’année précédente en raison de la pandémie. Le Japon n’a pas encore retrouvé son niveau d’avant la pandémie. Les bas salaires pourraient compliquer la poursuite de la reprise de l’économie japonaise et peser sur la demande intérieure. En effet, les salaires ont baissé de 3% en termes réels en avril par rapport à l’année précédente. Parmi les autres défis à relever figurent le déficit d’investissements étrangers dû à la politique des taux d’intérêt, le niveau astronomique de la dette publique et la hausse des prix à l’importation. À cela s’ajoutent, comme dans de nombreux pays occidentaux, le vieillissement de la population et la pénurie de main-d’œuvre qualifiée qui en résulte. Celle-ci s’observe en effet beaucoup plus au Japon qu’en Suisse, notamment en raison de la politique migratoire restrictive. Pour remédier à la pénurie de main-d’œuvre qualifiée, le Japon ne mise pas sur la migration comme beaucoup de pays, mais sur la robotique. Qui sait, peut-être les robots parviendront-ils à maintenir durablement l’économie japonaise sur le chemin de la croissance?

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.