Zum zweiten Mal jährt sich die Inversion der US-Zinskurve – also der Zustand, dass kurzfristige Zinsen höher sind als längerfristige. Das deutet üblicherweise auf eine bevorstehende Rezession hin. Doch davon ist die amerikanische Wirtschaft immer noch weit entfernt. Das sind die Gründe.

Für uns zeichnete es sich im Winter vor einem Jahr zum ersten Mal ab: «Wir erwarten, dass sich die US-Wirtschaft zwar deutlich abkühlt, aber an einer Rezession vorbeischrammen dürfte.» Dies schrieben wir im Anlageüberblick vom Februar 2023. Zwei Monate später gelangten wir zu einem noch eindeutigeren Schluss, als wir im Basisszenario endgültig von keinem Konjunkturrückgang in den USA ausgingen. Seither halten wir diese Prognose aufrecht und gehen davon aus, dass es der US-Notenbank Fed tatsächlich gelingt, die amerikanische Wirtschaft hin zu einer sanften Landung zu steuern.

Die invertierte Zinskurve: Eine Annäherung

Diese Erwartung eines «Soft Landing» ist unter den Marktauguren heute weit verbreitet. Im Frühjahr 2023 standen wir mit dieser Einschätzung jedoch so ziemlich allein auf weiter Flur. Ein wesentlicher Grund dafür liegt darin, dass damals die US-Zinskurve bereits seit fast einem Jahr durch eine sogenannte inverse Struktur geprägt war. Diese Inversion jährt sich heute auf den Tag genau zum zweiten Mal und hat weiterhin Bestand.

Doch was bedeutet eigentlich eine «inverse Zinskurve»? Weshalb gilt sie in aller Regel als Vorbotin einer Rezession? Und vor allem – warum zeigt sie aktuell ein falsches Signal an?

Um sich diesen Fragen anzunähern, helfen ein paar grundsätzliche Überlegungen zur Zinskurve. Nehmen wir an, Sie verleihen drei guten Bekannten Geld. Dem Ersten leihen Sie tausend Franken für einen Monat. Dem Zweiten leihen Sie den Betrag für zwei Jahre und dem Dritten stellen Sie das Geld für zehn Jahre zur Verfügung. Natürlich setzen Sie hierbei unterschiedliche Zinssätze an. Bei der Ausleihfrist über einen Monat ist das Risiko eines Zahlungsausfalls überschaubar und Sie brauchen zudem nur für kurze Zeit auf das Geld zu verzichten. Entsprechend gelangt in diesem Beispiel der niedrigste Zinssatz zur Anwendung. Demgegenüber steht die Verleihung über zehn Jahre. Hier verzichten Sie deutlich länger auf Ihr Geld – können es beispielsweise nicht anlegen – und die Unsicherheit über die Rückzahlung ist ungleich höher, da der Zeitpunkt der Schuldtilgung weit in der Zukunft liegt. Sie können das Risiko weniger genau abschätzen, ob Ihr Bekannter in zehn Jahre überhaupt in der Lage sein wird, das Geld ordnungsgemäss zurückzuzahlen. Für dieses Risiko und die lange Zeit möchten Sie angemessen entschädigt werden, so dass Sie hier den höchsten Zinssatz anwenden. Der Zinssatz für den zweijährigen Kredit liegt dann irgendwo zwischen diesen beiden Extremsätzen.

Der Zinssatz als Risikomass…

Stellen Sie diese drei Zinssätze im Verhältnis zu den Laufzeiten der gewährten Kredite grafisch dar, haben Sie bereits eine einfache Zinskurve. Bei der Zinskurve für die Staatsanleihen der USA (oder jedes beliebigen Landes) handelt es sich haargenau um das gleiche Prinzip. Nur ist anstelle eines Bekannten der Staat der Schuldner, und es gibt nicht drei Laufzeiten, sondern sehr viel mehr – von einem Monat bis zu mehreren Jahrzehnten.

Gleich bleiben hingegen auch bei der Zinskurve von Staatsanleihen die Risikoüberlegungen: Je länger die Laufzeit ist, desto grösser fällt das Risiko für den Gläubiger aus, und desto höher ist demnach der Zinssatz. Daraus ergibt sich, dass die Zinskurve unter normalen Umständen eine positive Steigung aufweist.

…und als Sorgenthermometer

Bei einer invertierten Zinskurve ist dies aber umgekehrt: Der Zinssatz für längere Laufzeiten ist tiefer als jener für kurze. Alles halb so schlimm, könnte man einwenden. Dass auch für lange Fristen kein hoher Zins verlangt wird, zeigt ja eigentlich nur ein ungemeines Vertrauen in einen soliden Schuldner? So einfach ist es indessen nicht. Denn gerade im Falle der USA, die – trotz eines immensen Schuldenberges – immer noch als ausfallsichere Schuldnerin gelten, spielt bei einer inversen Zinskurve die Erwartung einer (starken) Wirtschaftseintrübung eine entscheidende Rolle.

Die Überlegung dahinter: Bei einer längeren Laufzeit ist es wahrscheinlicher, dass sich die Konjunktur zum Fälligkeitszeitpunkt in einer Schwächephase befindet und sichere Anleihen demnach gesucht sind. Diese Flucht in «sichere Häfen» treibt die Anleihekurse und drückt spiegelbildlich auf die Renditen. Sind die Zinsen für langlaufende Anleihen tiefer als jene für kurzfristige, ist dies somit nichts anderes als ein Ausdruck der Befürchtung, dass sich die wirtschaftliche Situation in Zukunft düsterer als heute präsentiert.

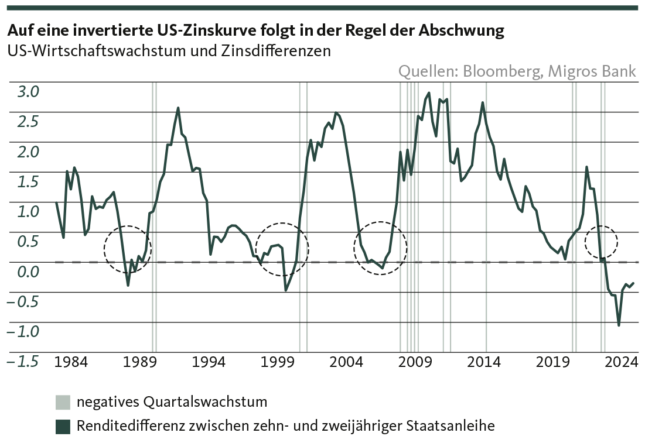

Dass diese Überlegungen auf einem starken Fundament basieren, zeigt ein Blick in die Vergangenheit. Schaut man nur schon 40 Jahre zurück (siehe Grafik), wird augenfällig, dass auf eine ausgeprägtere Zinskurve-Inversion in aller Regel eine rezessive Entwicklung folgte.

Diese Konjunkturrückgänge traten zwar zeitlich meist verzögert auf. Dass die Zinskurve aber – wie gegenwärtig – über einen Zeitraum von zwei Jahren ohne Rezession teilweise massiv invertiert ist, fällt deutlich aus dem bekannten Muster. Damit stellt sich die Frage: Warum?

Ein Fehlsignal. Aber warum?

Um es gleich vorwegzunehmen: Die nächste Rezession wird auch die USA dereinst ereilen. Auch wenn die US-Wirtschaft dem Zinskurve-Signal schon seit geraumer Zeit ein Schnippchen schlägt – längerfristig kann sie sich dem Konjunkturzyklus und damit auch einem Abschwung nicht entziehen. Nur wird dieser kaum in diesem und im kommenden Jahr einsetzen. Das heisst, die Inversion der Zinskurve sendet in Bezug auf den Konjunkturverlauf bis auf Weiteres ein Fehlsignal.

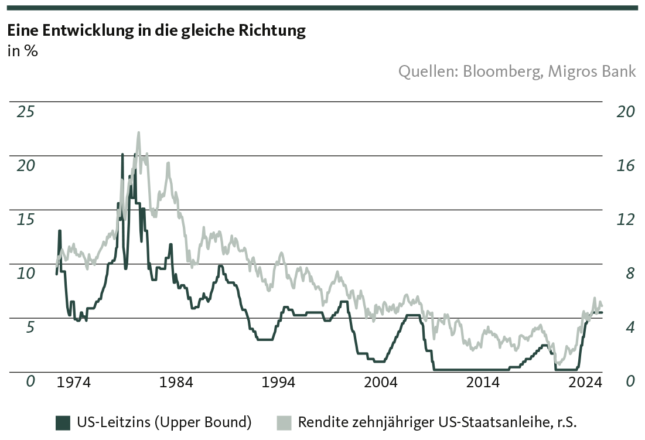

Zur Ergründung der Ursachen dieses Fehlsignals, muss man sich auf die Suche machen, was denn aktuell anders ist als bei früheren Inversions-Phasen. Und da stösst man doch auf eine Reihe von Gründen: Erstens ist die geopolitische Situation so angespannt wie seit Jahrzehnten nicht mehr. Der Krieg in der Ukraine, der Brandherd in Nahost oder das immer lautere Säbelrasseln in der Taiwan-Fragen – all dies führt dazu, dass langlaufende US-Anleihen nicht nur aufgrund von Konjunktursorgen gesucht sind, sondern auch aus einem diffusen Unsicherheitsgefühl heraus. Zweitens fällt die aktuelle Zinsinversion mit einer bereits schon unüblich langandauernden Phase hoher Fed-Leitzinsen zusammen. Auch wenn ihre Erwartungen schon mehrmals enttäuscht wurden, gehen die Anleger weiterhin davon aus, dass die US-Notenbank bald einmal (September) eine erste Zinssenkung vornehmen wird, was bislang immer auch mit einem tendenziellen Renditerückgang bei den langlaufenden Anleihen einher gegangen ist (siehe Grafik).

Die selbsterfüllende Prophezeiung kehrt sich um

Und drittens verliert die Zinskurve-Inversion umso stärker ihren Charakter der selbsterfüllenden Prophezeiung, je länger die befürchtete Rezession ausbleibt. Anders formuliert: Agieren zu Beginn einer Invertierung die Unternehmen angesichts des erwarteten Abschwungs zurückhaltender, legen sie diese Vorsicht immer mehr ab, je länger die Konjunktur nicht einbricht. In der Summe führt dies zu einem sich selbstverstärkenden positiven Wachstumseffekt.

Diese Gründe sind mit ziemlicher Sicherheit nicht eine abschliessende Erklärung, warum auf die Zinskurve-Inversion bislang keine Rezession erfolgt ist. Sie machen aber deutlich, dass es derzeit wenig Anzeichen dafür gibt, dass ein Wirtschaftsabschwung in den USA demnächst bevorsteht. Von einer kopfstehenden Zinskurve sollte man sich folglich – zumindest vorerst – nach wie vor nicht ins Bockshorn jagen lassen.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.