Trotz der geldpolitischen Kehrtwende mit der Aufhebung des Negativzinses bleibt der japanische Yen unter Druck. Zwar können die japanischen Behörden den Wechselkurs durch Devisenmarktinterventionen kurzfristig stabilisieren, doch reicht dies für eine nachhaltige Erholung nicht aus.

Im letzten März hob die Bank of Japan (BoJ) erstmals seit 17 Jahren den Leitzins von -0,1 Prozent auf ein Zielband von 0 bis 0,1 Prozent an und beendete damit die achtjährige Negativzinsära. Ebenfalls aufgehoben wurde die weltweit einzigartige Kontrolle der Zinskurve, mit welcher die Währungshüter die Rendite der 10-jährigen Staatsanleihen durch Käufe im grossen Stil entscheidend beeinflussen konnten und jahrelang bei 0 Prozent fixierten. Erst in den letzten zwei Jahren wurden Schwankungen innerhalb einer grösseren Bandweite toleriert. Dies bedeutet jedoch nicht, dass die Renditen in näher Zukunft ausschliesslich von Angebot und Nachfrage bestimmt werden: Die BoJ wird ihre Käufe der Schuldverschreibungen der japanischen Regierung nach eigenen Angaben im gleichen Ausmass fortsetzen.

Die japanische Wirtschaft war in den letzten Jahrzehnten durch ein schwaches Wirtschaftswachstum und kaum steigende Preise gekennzeichnet. Mit einer ultraexpansiven Geldpolitik wollte die BoJ die Konjunktur ankurbeln und die für das Wirtschaftswachstum gefährliche Deflation beseitigen. Ziel der mit unkonventionellen Massnahmen umgesetzten Geldpolitik ist die Entstehung eines «gesunden» Preisauftriebs mit einer jährlichen Inflationsrate von rund 2 Prozent. Aus Sicht der Währungshüter soll die Inflation aus dem Lohnwachstum resultieren, damit der private Konsum dank der steigenden Kaufkraft der Haushalte angekurbelt wird.

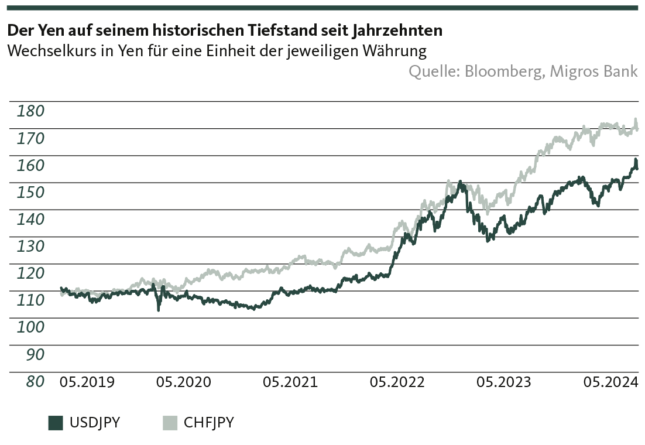

Dies war lange Zeit nicht der Fall. Zwar konnte sich Japan der weltweiten Inflationsphase nicht entziehen, aber die daraus resultierende Teuerung war nicht die gewünschte. Trotz einer Inflation über ihre Zielmarke – der Peak wurde im Januar 2023 bei 4,3 Prozent erreicht – verzichtete die Notenbank auf eine Zinserhöhung und passte lediglich das Referenzband für die langfristigen Zinsen an. Die Inaktivität der BoJ in einem internationalen Umfeld, in welchem die Notenbanken der Industrieländer ihren Leitzins rasch auf hohe Niveaus anhoben, führte zu einer deutlichen Abwertung des Yens. Innerhalb dreier Jahre verlor die japanische Währung sowohl gegenüber dem Franken als auch gegenüber dem US-Dollar, der Währung der wichtigsten Exportdestination der japanischen Unternehmen, dramatisch an Wert, sprich um mehr als 40.

Nichtdestotrotz liess sich die BoJ nicht von den Ereignissen an den Devisenmärkten beeinflussen und wartete auf ein positives Signal bezüglich des Lohnwachstums. Dieses kam Mitte März, als der Gewerkschaftsbund Rengo, der vor allem Arbeitnehmerinnen und Arbeitnehmer in Grossunternehmen vertritt, ein Lohnwachstum für das laufende Jahr von über 5 Prozent bekanntgab, den höchsten Wert seit den Neunzigerjahren. Der Lohnzuwachs übertrifft die aktuelle Teuerung, und die japanischen Haushalte werden nach langer Zeit wieder von realen Kaufkraftgewinnen profitieren. Dies war für die Bank of Japan Anlass genug, den Leitzins zu erhöhen. Die Wirkung der Zinserhöhung von 10 bis 20 Basispunkten auf die Finanzmärkte war allerdings begrenzt: Es war zwar ein symbolischer Schritt, der als unzureichend angesehen wurde, um die Abwertung zu bremsen oder gar umzukehren. Im Zuge der nachlassenden Zinssenkungserwartungen in den USA wurde Ende April im Tageshandel die Marke von 160 Yen für einen US-Dollar überschritten.

Der jüngste Anstieg der Volatilität des Währungspaares US-Dollar/Yen deutet auf Devisenmarktinterventionen hin: Die Schmerzgrenze ist erreicht, und die japanischen Behörden wollen nun den schwachen Yen stärken. Eine offizielle Ankündigung steht allerding noch aus. Im Gegensatz zur Schweiz werden die Entscheide über allfällige Devisenmarktinterventionen vom Finanzministerium verabschiedet und von der BoJ umgesetzt. Am 29. April verkaufte die Notenbank rund 35 Milliarden Dollar, um den Yen zu unterstützen, nachdem dieser auf den tiefsten Stand seit 34 Jahren gefallen war. Der Verkauf von Fremdwährungen im Besitz der BoJ ist jedoch nur eine vorübergehende Behandlung der Yen-Schwäche. Dieses Instrument kann zwar punktuell zur Stabilisierung des Wechselkurses einsetzen werden, die Ursache liegt aber in der grossen Zinsdifferenz zwischen den Industrieländern und Japan. Erst eine massive Reduktion des Zinsdifferentials durch Zinssenkungen im Ausland, die in den USA aber noch auf sich warten lassen, und Zinserhöhungen in Japan werden zu einer deutlichen Veränderung führen. In diesem Zusammenhang wirft der Zinsentscheid vom Mitte April, keine weitere Zinserhöhung vorzunehmen, die Frage auf, wie weit Japan seine Währung stützen will.

Ob die Yen-Schwäche zur neuen chronischen Krankheit der japanischen Wirtschaft wird, ist noch nicht abzusehen. Im Moment spricht wenig für eine rasche Aufwertung. So werden die Reisen in den Fernen Osten für Schweizerinnen und die Schweizer noch für eine einige Zeit günstiger sein als bisher. Dagegen können die hiesigen Anleger von der guten Performance des japanischen Aktienmarkts weniger profieren, da die Abwertung der japanischen Währung einen ansehnlichen Teil des Kursgewinnes wegfrisst, während andere Anlageklassen aufgrund des tiefen Zinsniveaus eher unattraktiv bleiben.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.