Die Franken-Zinsen werden sich im neuen Jahr kaum bewegen. Die SNB wird an den Negativzinsen festhalten und wenn nötig am Devisenmarkt intervenieren. Der Vorwurf der USA, die Schweiz betreibe Währungsmanipulation, ändert daran vorerst wenig.

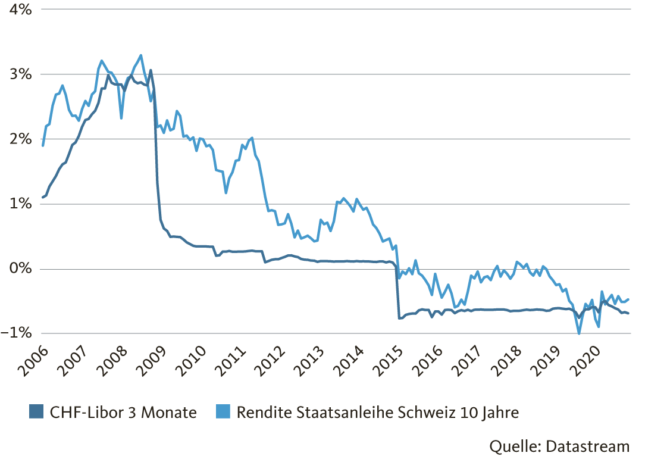

Das Erstellen von Franken-Zinsprognosen bot Ökonomen in den letzten Jahren wenig Abwechslung. Seit der Einführung der Negativzinsen durch die Schweizerische Nationalbank (SNB) im Januar 2015 tendieren die Franken-Zinsen in allen Laufzeiten mehr oder weniger seitwärts. Daran wird sich auch im neuen Jahr wenig ändern. Die Geldpolitik bleibt trotz der Aussicht auf eine Überwindung der Corona-Pandemie weltweit sehr expansiv. Die moderaten Inflationserwartungen und die umfangreichen Anleihenkäufe der grossen Notenbanken halten die langfristigen Zinsen niedrig. Die globale Liquiditätsflut begünstigt die Stärketendenz des Frankens.

Kein Ende der Negativzinsen in Sicht

Die Europäische Zentralbank (EZB) hat unlängst ihr Pandemie-Notprogramm zum Kauf von Staatsanleihen um neun Monate bis Ende März 2022 verlängert und dessen Volumen um 500 Mrd. auf 1,85 Billionen Euro aufgestockt. Auch in den USA wird die Notenbank (Fed) ihre Bilanz weiter ausdehnen und den Märkten grosszügig Liquidität zuführen, indem sie Staatsanleihen und andere Wertpapiere am Sekundärmarkt kauft. Im September hat das Fed zudem seinen Ausblick angepasst: Der Leitzins soll erst angehoben werden, wenn die Vollbeschäftigung erreicht ist und die Inflation «für eine gewisse Zeit» über zwei Prozent verharrt. Daher wird die US-Notenbank den Leitzins wohl später erhöhen als in früheren Aufschwungsphasen.

Der Aufwärtstrend hält an

Mit der erwarteten Erholung der Weltkonjunktur dürfte der Aufwertungsdruck auf den Franken – und somit auch der Interventionsbedarf der SNB – zwar etwas nachlassen. Ein Anstieg der Franken-Zinsen ist dennoch nicht in Sicht.Bis zur ersten Leitzinserhöhung der SNB dürften noch Jahre vergehen. Die SNB wird den Leitzins nicht vor der EZB anheben. Auf den langfristigen Zinsen lasten die anhaltend niedrige Teuerung und das globale Tiefzinsumfeld.

Manipulationsvorwürfe der USA vorerst ohne Folgen

Der Vorwurf der USA, die Schweiz betreibe Währungsmanipulation, wird die SNB im neuen Jahr kaum von ihrem Kurs abbringen. Das US-Finanzministerium wird zunächst das Gespräch mit der SNB und dem Eidgenössischen Finanzdepartement suchen. Die Schweiz wird auf Sonderfaktoren hinweisen, die dazu geführt haben, dass sie neu alle drei Kriterien zur Feststellung der Währungsmanipulation erfüllt (einen bilateralen Warenhandelsüberschuss von mindestens 20 Mrd. US-Dollar, einen Leistungsbilanzüberschuss von mehr als 2 Prozent des Bruttoinlandprodukts und umfangreiche Devisenkäufe).

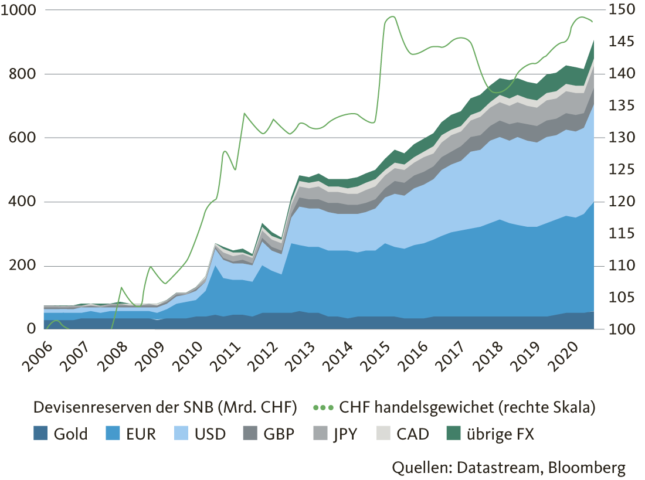

Der starke Anstieg der SNB-Devisenreserven ist bedingt durch die Währungsturbulenzen zu Beginn der Corona-Pandemie. Das Handelsbilanzüberschuss mit den USA wurde durch den Transithandel aufgebläht: Die Schweiz ist eine internationale Drehscheibe für den Goldhandel. Die Goldexporte aus der Schweiz in die USA sind im ersten Halbjahr 2020 markant gestiegen, weil Lieferketten aus anderen Ländern in die USA unterbrochen waren und die Investoren-Nachfrage stark zugenommen hatte.

Die wichtigste Verteidigungslinie der SNB wird jedoch die Preisstabilität bleiben, die nur dank der Interventionen am Devisenmarkt gewährt blieb. Als hilfreich dürfte sich in den Gesprächen erweisen, dass das US-Finanzministerium künftig von Janet Yellen geführt wird. Yellen war vier Jahre Vorsitzende der US-Notenbank und kennt die Ausgangslage der SNB bestens. Selbst wenn die Gespräche ins Stocken geraten, ist deshalb nicht mit unmittelbaren Sanktionen zu rechnen