Er hatte es angekündigt und hat sein Versprechen gehalten. In seiner Art hat US-Präsident Donald Trump andere Länder mit den berüchtigten Zöllen bedroht, eingeführt, teilweise zurückgezogen und dann andere Länder erneut bedroht. Die Lage ändert sich rasant, und die Volatilität an den Finanzmärkten nimmt zu.

Im letzten Jahr ist das Konzept der Zölle wieder in Mode gekommen. Sie waren in Donald Trumps Wahlkampf das Hauptthema, als er damit drohte, sehr hohe Zölle von 60 Prozent auf chinesische Waren und von 20 Prozent auf andere Importe einzuführen. Trump ist aber auch dafür bekannt, die Karten auf dem Tisch zu mischen und seine Behauptungen zu verdrehen. Gleich nach seinem Amtsantritt verlor er keine Zeit und gab am 1. Februar seine Absicht bekannt, ab dem 4. Februar einen allgemeinen Zoll in Höhe von 25 Prozent auf Waren aus Kanada und Mexiko zu verhängen – Länder, mit denen unter anderem ein Freihandelsabkommen (NAFTA) in Kraft ist. Dieses Abkommen war bereits während Trumps erster Amtszeit zum Teil neu verhandelt worden. Der Grund für die angedrohte Verhängung von Zöllen ist, dass beide Länder nach Trumps Meinung zu wenig tun, um die illegale Einwanderung und den Drogenhandel an ihren Grenzen zu stoppen. Das konservative Zeitung «Wall Street Journal» bezeichnete dies als den «dümmsten Handelskrieg aller Zeiten».

Das Gesetz des Stärkeren

Mit seiner Ankündigung setzte Trump seine beiden Nachbarn unter Druck. Doch die Reaktionen waren unterschiedlich: Einerseits kündigte der scheidende kanadische Premierminister Justin Trudeau die Einführung von Zöllen auf Waren vor allem aus traditionell republikanischen US-Bundesstaaten an. Andererseits war die Reaktion Mexikos vorsichtiger und dialogorientierter, da die Wirtschaft des Landes stark vom Handel mit den USA abhängig ist. Nachdem Trump von beiden Seiten Zusagen zu verstärkten Grenzkontrollen erhalten hatte, setzte er die Einführung von Strafzöllen für 30 Tage aus. Trump ist sich der wirtschaftlichen Stärke der USA wohl bewusst und nutzt sie, um seine Verbündeten unter Druck zu setzen, ohne den langsamen diplomatischen Weg zu beschreiten. Das war schon während seiner ersten Amtszeit der Fall.

Die Finanzmärkte reagierten verwirrt auf die Ankündigung der Einführung und die anschliessende Kehrtwendung, wobei der Dollar im Vergleich zu den Währungen seiner wichtigsten Handelspartner weiter an Wert gewann. Es ist noch zu früh, die Auswirkungen der Zölle auf die US-Wirtschaft und die Geldpolitik der Fed zu quantifizieren. Sogar Fed-Chef Jerome Powell räumte ein, dass es noch nicht genügend Daten gebe, um die Auswirkungen auf das Wirtschaftswachstum, die Inflation und damit auch auf die Aktienmärkte vorherzusagen.

Wird niemand verschont?

Anfang Februar wurde auch China von den Zöllen getroffen, die im Gegensatz zu jenen gegen Kanada und Mexiko tatsächlich in Kraft traten. Allerdings nicht in dem Ausmass, wie es während des Wahlkampfs angedroht wurde, sondern deutlich geringer: 10 Prozent. Der Handel mit China war bereits während Trumps erster Amtszeit mit Zöllen belegt, die unter Präsident Biden teilweise noch erhöht wurden. Tatsächlich gingen die Importe aus dem Reich der Mitte nach ihrem Höchststand von 539 Milliarden Dollar im Jahr 2018 innerhalb von fünf Jahren um 20 Prozent zurück. Wenn der Handelskrieg mit China auch als Kampf um die geopolitische Hegemonie in der Welt verstanden werden kann, mit dem Ziel, den anderen wirtschaftlich nicht zu stark werden zu lassen, trifft dies auf die EU-Länder nicht zu.

Tatsächlich scheint die Europäische Union der nächste Kandidat auf der Liste des US-Präsidenten zu sein. Obwohl die USA der grösste Empfänger von EU-Exporten sind, gibt es kein Freihandelsabkommen, und in der Vergangenheit sind Versuche, ein solches Abkommen einzuführen, gescheitert. Wie in vielen anderen Wirtschaftsräumen ergibt sich aus amerikanischer Sicht ein Handelsbilanzdefizit von etwa 150 Milliarden Euro. Das gefällt Trump nicht, der sich kürzlich auf dem Weltwirtschaftsforum in Davos über den schwierigen Zugang amerikanischer Produkte zum europäischen Markt beklagte. Trotz Trumps teilweise polemischer Rhetorik steckt in seinen Behauptungen ein Körnchen Wahrheit. Eine Studie der ING Bank zeigt, dass die Europäische Union bereits heute im Durchschnitt höhere Zölle erhebt als die Amerikaner (3,95 Prozent gegenüber 3,5 Prozent). Bei näherer Betrachtung zeigt sich, dass diese Diskrepanz auf eine höhere europäische Besteuerung von Agrarerzeugnissen, Lebensmitteln und tierischen Erzeugnissen zurückzuführen ist, die niedrigeren Verbraucherschutzstandards in den USA unterstehen.

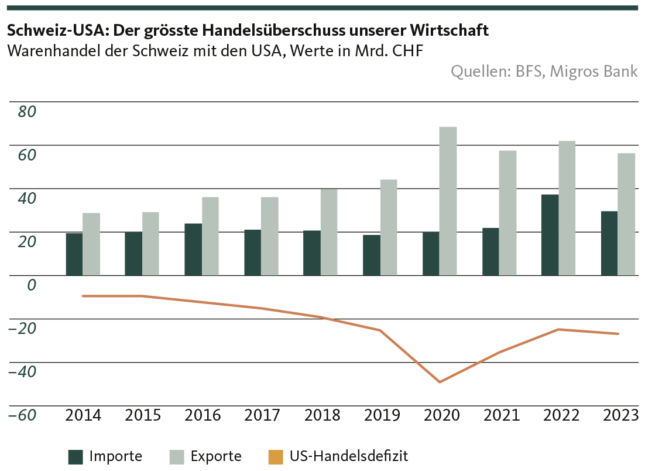

Die Schweiz hingegen hat ab 2024 alle Zölle auf Industrieprodukte abgeschafft. Die einzigen verbleibenden Zölle betreffen Agrar- und Fischereierzeugnisse, die zum Schutz des Binnenmarktes einer strengen Zollregelung unterliegen. Wird dies ausreichen, um eine Vorzugsbehandlung durch die US-Regierung zu erhalten, oder wird die Schweiz wie andere europäische Länder behandelt? Auf jeden Fall wird es Auswirkungen auf das Wirtschaftswachstum in unserem Land geben. Angesichts der Tatsache, dass die Schweiz eine kleine offene Volkswirtschaft ist, für die der Handel sehr wichtig ist, würden die USA, wenn sie die Eurozone mit Zöllen belegen würden, die fragile konjunkturelle Situation sehr wahrscheinlich weiter verschlimmern. Eine weitere Verlangsamung oder Rezession würde die Nachfrage nach Schweizer Waren weiter schwächen. Ein zusätzlicher Übertragungskanal wäre eine weitere Stärkung des Franken gegenüber dem Euro, was die Schweizerische Nationalbank zu weiteren Interventionen zwingen würde.

Die Situation ist daher sehr instabil, und es gibt noch viele Fragen. Im Basisszenario ist jedoch zu berücksichtigen, dass es zu einer gewissen Einschränkung des Handels mit den USA kommen wird, was die wirtschaftliche Erholung auf dem Alten Kontinent bremsen wird.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.