China kämpft weiterhin mit anhaltenden binnenwirtschaftlichen Problemen. Diese sind wohl gravierender als offiziell ausgewiesen. Auf dem Weltmarkt ist die chinesische Konkurrenz aber stark und setzt etablierte Industrien unter erheblichen Druck.

Chinas Wirtschaft kriselt. Insbesondere die seit mittlerweile fünf Jahren andauernde Immobilienkrise hat sich zur Dauerbelastung für die Konjunktur der zweitgrössten Volkswirtschaft gemausert. Die nicht gelösten Überkapazitätsprobleme im chinesischen Immobiliensektor drücken die Stimmung und die Konsumlust der heimischen Verbraucher. Denn aufgrund strenger Restriktionen ist es den Chinesinnen und Chinesen kaum möglich, ihr Erspartes an den internationalen Finanzmärkten anzulegen und sie sind daher vielfach – mangels Alternativen – zu einem hohen Grad in chinesische Immobilien investiert. Entsprechend gross ist die Verunsicherung angesichts des anhaltenden Preiszerfalls, was sich in spürbarer Konsumzurückhaltung niederschlägt. Von einem angestrebten binnenwirtschaftlich angetriebenen Wirtschaftsmodell ist das Reich der Mitte damit weit entfernt.

Offiziell eine gewohnte Punktlandung

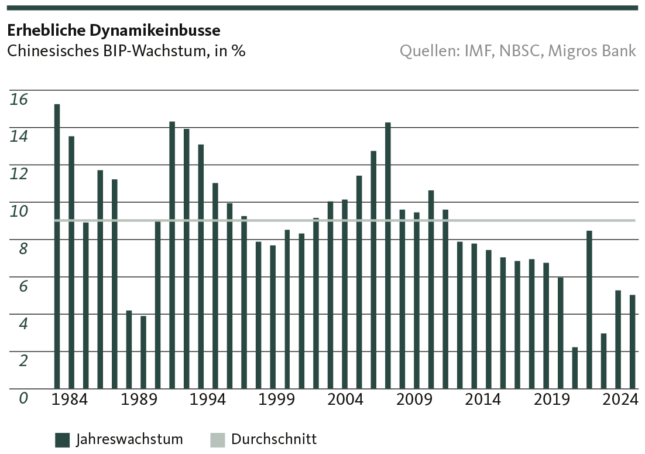

Diesen grundsätzlichen Problemen zum Trotz befindet sich Chinas Wirtschaft auf Kurs. Zumindest wenn man den offiziellen Verlautbarungen Glauben schenken will. So gab das nationale Statistikamt bekannt, dass das Bruttoinlandprodukt im abgelaufenen Jahr um fünf Prozent gewachsen sei. Das entspräche – einmal mehr – einer äusserst exakten Punktlandung. Denn Peking gab im letzten Frühjahr vor, dass das Wachstum für 2024 «rund fünf Prozent» betragen werde. Ziel erreicht.

Indes: Es darf bezweifelt werden, ob das ausgewiesene Wachstum den tatsächlichen Zustand der chinesischen Wirtschaft spiegelt. Denn einerseits sind die wirtschaftlichen Ziele in China ganz grundsätzlich so politisch wie wohl in keinem anderen Land. Die Vorgaben werden im Einparteienstaat von Peking und den Regionalregierungen festgelegt und sind von den Metropolen und Provinzen zu erfüllen. Niemand möchte vor den Parteikadern mit einem «Nicht erfüllt!» auffallen.

Der Arbeitsmarkt spricht eine andere Sprache

Zwar verharrte im Dezember die Gesamtarbeitslosenquote bei 5,1 Prozent. Aber die Betrachtung der Jugendarbeitslosigkeit verheisst wenig Gutes. Diese ging im letzten Monat des alten Jahres von 17,6 auf 15,7 Prozent zurück. Der Rückgang ist jedoch vor allem saisonalen Mustern geschuldet. Denn historisch betrachtet, erreicht die Arbeitslosigkeit bei den 16- bis 24-Jährigen jeweils im dritten Jahresviertel einen Höhenpunkt, da in diesem Quartal die frischen Studienabgänger auf den Arbeitsmarkt drängen. Aussagekräftiger ist folglich der Vorjahresvergleich. Auf dieser Basis resultiert bei der Jugendarbeitslosigkeit eine Zunahme um 0,8 Prozentpunkte auf hohe 15,7 Prozent.

Neben der Jugendarbeitslosigkeit mahnen aber auch andere Arbeitsmarktdaten zu einer gewissen Skepsis. So nahm im Oktober (letzte verfügbare Daten) die Anzahl «Halb-Selbständiger» bei den Taxi- und Essenslieferdiensten drastisch zu. Bei den über Mitfahr-Apps eingestellten Fahrern betrug der Zuwachs im Jahresvergleich satte 26 Prozent. Das deutet daraufhin, dass immer mehr Menschen ihre eigentliche Arbeit aufgeben und sich den Lebensunterhalt mit Taxi-Dienstleistungen zu verdienen suchen.

Chinesische Hochtechnologien boomen…

Vor diesem Hintergrund von einer binnenwirtschaftlich getriebenen Wachstumsbeschleunigung im vierten Quartal auszugehen, fällt schwer. Dies deckt sich auch mit den Angaben des chinesischen Statistikamtes. Denn nach Branchen aufgegliedert, entfiel der offizielle Dynamikzuwachs vor allem auf die Hochtechnologie (+8,9 Prozent), den Maschinenbau (+7,7 Prozent) das verarbeitende Gewerbe (+6,1 Prozent) sowie auf die Energie- und Wasserversorgung (+5,3 Prozent).

Aus internationaler Sicht wird vor allem die Wertschöpfungssteigerung im Hochtechnologiebereich mit einer Mischung aus Interesse, Bauchweh und wachsender Sorge beobachtet. Denn der in immer neue Sphären aufschwingende chinesische Export von Batterietechnik, Elektrofahrzeugen und alternativen Energietechnologien bringt ganze Sektoren ausserhalb Chinas in mitunter arge Nöte.

…und sorgen andernorts für Bedrängnis

Allen voran treibt die zunehmende Konkurrenz aus China der sowieso schon gebeutelten deutschen Wirtschaft die Sorgenfalten ins Gesicht. Denn die Industrie der grössten Volkswirtschaft Europas kämpft nicht nur mit hausgemachten Problemen wie ausufernden, nicht konkurrenzfähigen Energiepreisen und einer erdrückenden Bürokratielast. Sie wird gleichzeitig auch regelrecht überschwemmt von massiv subventionierten und nicht zuletzt auch deshalb äusserst günstigen chinesischen Energietechnologien und Elektrofahrzeugen. Letztere brachten eine einstmals stolze Schlüsselbranche Deutschlands innert weniger Jahren an den Rand des Abgrundes.

Der Niedergang der ehemaligen Vorzeigeindustrie wird sich spätestens mit dem (zurzeit noch) für 2035 geplanten Verbrenner-Aus beschleunigen. Die Abwärtsdynamik dürfte aber bereits zusätzlich Fahrt aufnehmen, wenn die neue US-Regierung zusätzliche Importzölle auf chinesische Ausfuhren verhängt. Für China wird dann der europäische Markt noch verlockender, als er es bereits heute schon ist.

Ja, Chinas Wirtschaft kriselt. Die Zeit zweistelliger Wachstumsraten gehört der Vergangenheit an. Doch die Transformation von der internationalen Billig-Werkbank für wenig komplexe Produkte hin zum Produzenten von Hochtechnologien macht die chinesische Konkurrenz für viele Industrien ausserhalb Chinas bedrohlicher denn je. Der Drache mag flügellahm geworden sein. Mächtig bleibt er alleweil.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.