La limite hypo de la Banque Migros est une limite de crédit avantageuse pour les propriétaires immobiliers. Comment fonctionne-t-elle et à quelles fins l’utiliser?

Vous envisagez d’acquérir une nouvelle cuisine ou de nouveaux meubles? Vous planifiez votre prochain voyage? La limite hypo de la Banque Migros vous offre une possibilité de financement souple et avantageuse pour vos souhaits personnels.

Comment fonctionne la limite hypo?

La limite hypo est une limite de crédit que vous pouvez utiliser avec un compte de votre choix. Comme son nom le suggère, la limite hypo est liée à votre logement en propriété. Vous pouvez ouvrir une limite hypo à condition que le nantissement hypothécaire de votre bien immobilier ne soit pas encore épuisé et que votre situation en termes de revenus et de fonds propres permette en même temps de l’augmenter par la limite hypo.

L’ouverture de la limite est gratuite pour vous. Vous ne payez un intérêt que si vous demandez effectivement le crédit. Le taux est actuellement de 1,5% par an sur le crédit moyen utilisé, majoré d’une commission de 0,25% par trimestre.

Contrairement à un prêt hypothécaire, vous pouvez retirer ou rembourser à tout moment de l’argent dans le cadre de la limite hypo. Vous êtes aussi tout à fait libre de financer ce que vous souhaitez avec la limite hypo.

Limite hypo en tant que «réserve de secours»

Prenons l’exemple suivant: Monsieur et Madame K. ont financé leur logement en propriété d’une valeur vénale de 800’000 francs avec un prêt hypothécaire à taux fixe avantageux de 480’000 francs auprès de la Banque Migros; le prêt hypothécaire à taux fixe n’arrive à échéance que dans quelques années. Le couple souhaite disposer d’une réserve qu’il puisse utiliser à tout moment pour investir dans son logement en propriété ou pour d’autres acquisitions. Pour financer ces dépenses, Monsieur et Madame K. veulent éviter, dans la mesure du possible, de recourir à leur dépôt-titres afin de ne pas devoir vendre leurs actions et obligations à un moment inopportun.

Leur conseiller à la clientèle calcule qu’ils peuvent augmenter de 45’000 francs le nantissement de leur logement en propriété dans le cadre d’un prêt hypothécaire de premier rang (c’est-à-dire sans obligation d’amortissement). Étant donné que Monsieur et Madame K. n’ont pas besoin de ce montant immédiatement, ils optent pour une limite hypo à hauteur de 45’000 francs.

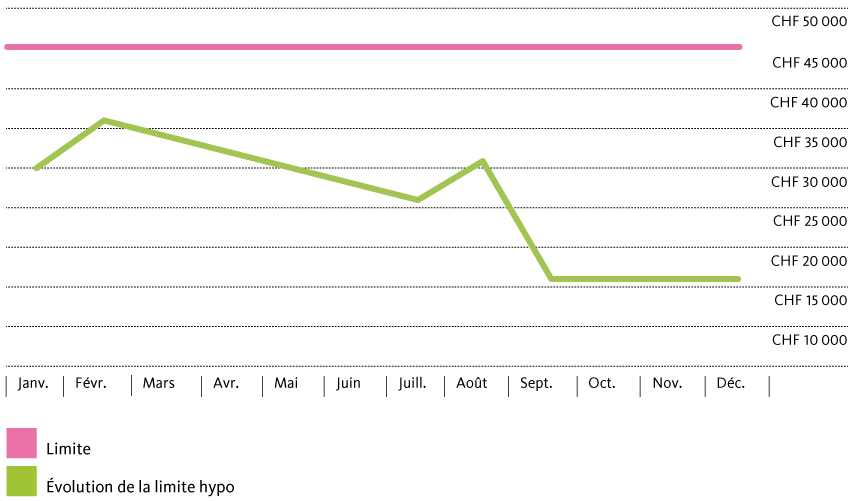

En janvier, le couple finance les coûts de 30’000 francs pour l’installation d’une nouvelle cuisine avec la limite hypo de la Banque Migros. Pour profiter de la remise de réservation anticipée pour ses vacances, il retire encore 6000 francs en février. Entre mars et juillet, le couple rembourse chaque mois 2000 francs. En août, il retire 5000 francs pour payer une facture de dentiste inattendue. En septembre, la vente de titres lui permet de réaliser un bénéfice de 15’000 francs et de rembourser partiellement la limite hypo (voir le graphique).

Exemple d’utilisation flexible d’une limite hypo

Limite hypo comme financement transitoire

La limite hypo peut aussi être utilisée autrement. Supposons que vous ayez des prêts hypothécaires à taux fixe ou des prêts hypothécaires Libor qui arrivent à échéance et que vous souhaitiez vendre votre bien immobilier au cours des prochains mois. Vous n’avez pas encore trouvé d’acheteur et la date du transfert de propriété est ouverte. Dans ce cas, il est judicieux de choisir une limite hypo lors du renouvellement des prêts hypothécaires. Vous pouvez ainsi rembourser à tout moment la totalité du crédit sans préavis et sans devoir payer d’indemnité de résiliation anticipée.

Avantages de la limite hypo

| Tout est finançable | Avec la limite hypo, vous pouvez financer tout ce qu’il vous plaît – que ce soit l’entretien et l’agrandissement de votre logement ou des acquisitions et dépenses en tous genres. |

| Limite gratuite | La non-utilisation d’une limite n’entraîne aucuns frais. Vous ne payez un intérêt que si vous la demandez effectivement. Le taux est actuellement de 1,5% par an sur le crédit moyen utilisé, majoré d’une commission de 0,25% par trimestre. |

| Remboursable à tout moment | Vous pouvez rembourser le crédit à tout moment. La limite reste ensuite inchangée et sert de réserve rapidement disponible. |

| Des conditions attrayantes | Les taux d’intérêt sont attrayants par rapport au crédit privé ou au dépassement d’un compte courant. |