Prospettive d’investimento ottobre 2024

Un cielo economico variopinto

Editoriale

Vertigini?

La nostra valutazione

Nubi all’orizzonte in Europa

Banche centrali

Le banche centrali accelerano il passo

Mercato dei capitali

Le aspettative di mercato muovono i tassi d’interesse

Azioni

Maggiore attrattiva dei Paesi emergenti

Investimenti alternativi

Tassi bassi a sostegno del settore immobiliare

Il nostro posizionamento

Obbligazioni meno allettanti

Tema centrale

Il futuro dei condizionatori d’aria

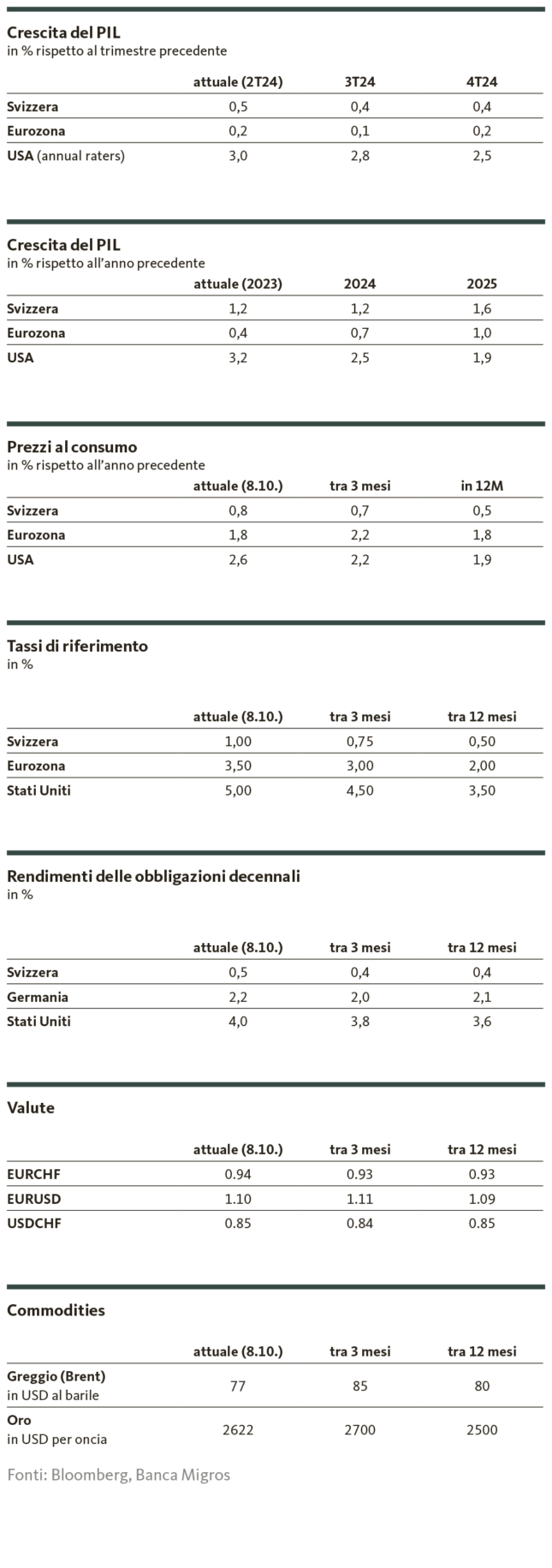

Le nostre previsioni

Un quadro variegato

Editoriale

Vertigini?

Gentili investitrici e investitori,

il battito cardiaco accelera, il campo visivo si restringe fino a diventare una fessura, il corpo si irrigidisce e le ginocchia – proprio loro – cominciano a tremare. È esattamente così che mi sento ogni volta che mi trovo di fronte a un tratto ripido durante un’escursione. Soffro di vertigini e quindi evito i percorsi troppo esposti in alta montagna. Sotto la linea degli alberi, invece, mi sento a mio agio.

Molti investitori mi raccontano di provare sensazioni simili, in senso figurato, quando osservano i mercati azionari, in particolare quello americano. Di fronte ai continui record toccati, può capitare che qualcuno si senta di quando in quando proprio sopraffatto, vista la situazione geopolitica e le valutazioni elevate.

Ma è davvero giustificata una simile sensazione? In altre parole: dobbiamo aspettarci di precipitare? Noi crediamo di no. Certo, i livelli record degli indici potrebbero a prima vista non sembrare in linea con il quadro di rischio geopolitico estremamente teso. E, naturalmente, le valutazioni elevate rappresentano un vento contrario per alcuni segmenti. Ma al di là dei rischi evidenti, il contesto per le azioni rimane estremamente positivo: la svolta dei tassi è ormai avvenuta. Le banche centrali prevedono di ridurre i tassi d’interesse più rapidamente di quanto finora prospettato, visti i rapidi progressi nel contenimento dell’inflazione.

Uno sguardo alla storia ci rivela che, in questo contesto, i mercati azionari tendono a registrare un andamento favorevole, a meno che le riduzioni dei tassi d’interesse non siano dovute a una recessione. Tuttavia, l’economia statunitense al momento è lontana da questo scenario. Anzi, l’attività economica resta vivace anche in questo trimestre, il mercato del lavoro si sta stabilizzando e crea una base per salari reali in crescita e un solido contesto di consumo. Questo sostiene gli utili aziendali e, di conseguenza, le quotazioni sui mercati azionari. A ciò si aggiunge il fatto che la situazione debitoria, sia delle famiglie sia delle imprese, non desta preoccupazioni.

Tuttavia, i rischi non possono essere ignorati: in particolare una guerra tra Israele e Iran potrebbe rappresentare decisamente una minaccia per il mercato rialzista. È confortante sapere, però, che non stiamo correndo da un record all’altro completamente senza garanzie: le banche centrali, grazie ai tassi ancora elevati, dispongono di un margine di manovra considerevole per gettare una fune di salvataggio sia all’economia che ai mercati e per soccorrerli con rapidi tagli dei tassi d’interesse in caso di contraccolpi.

Come escursionista, una corda di questo tipo mi aiuta a superare di tanto in tanto l’una o l’altra cresta nonostante le vertigini. E anche per gli investitori è rassicurante sapere che non si procede verso la vetta senza alcuna protezione.

Cordiali saluti

Michael Birrer

Responsabile Research & Advisory

La nostra valutazione

Nubi all’orizzonte in Europa

Mentre le principali economie europee faticano a decollare, quella statunitense procede a buon ritmo. La congiuntura svizzera, invece, resiste all’instabilità internazionale.

Mentre scrivo queste righe, in Medio Oriente prosegue la tragedia umanitaria. È già trascorso un anno dall’attacco di Hamas contro Israele e la pace sembra più lontana che mai. Il rischio di una guerra tra Israele e Iran è aumentato in modo significativo. L’inasprimento del conflitto rappresenta un rischio globale per la crescita economica: nel giro di una settimana il prezzo del petrolio è aumentato di circa il 12% e la domanda di classici investimenti rifugio come oro, USD e CHF è cresciuta. Un fuoco di paglia o un potenziale ostacolo alla crescita economica? È difficile dirlo, vista l’imprevedibilità della dinamica del conflitto.

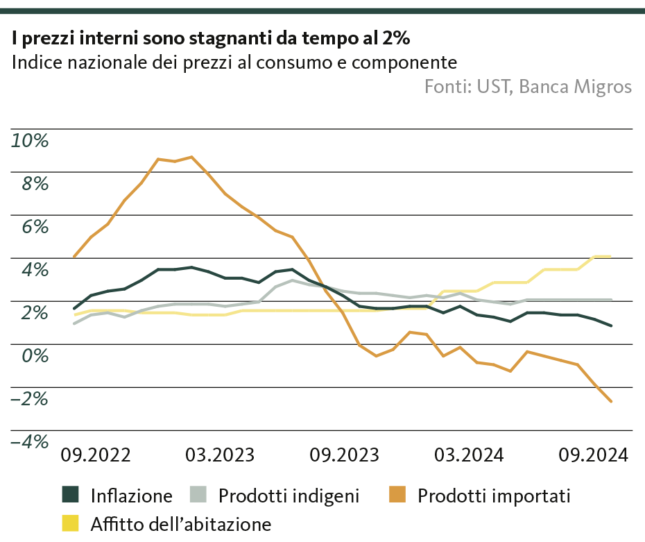

Dall’eccesso alla scarsità in Svizzera

Anche per il terzo trimestre prevediamo che l’importante settore chimico-farmaceutico orientato alle esportazioni e poco sensibile alla congiuntura darà un contributo significativo alla crescita economica nel complesso. Dagli altri settori, invece, ci si aspetta poco dinamismo, poiché la domanda estera si mantiene a un livello basso. Tuttavia, gli ultimi due sondaggi PMI hanno lasciato intravedere qualche raggio di sole tra le nubi. Inoltre, grazie alle condizioni di finanziamento più favorevoli, gli impulsi interni alla crescita dovrebbero alla fine incoraggiare le imprese a realizzare gli investimenti in attrezzature ed edilizia rinviati negli ultimi trimestri. Nel complesso, però, finché mancheranno impulsi dai principali partner commerciali, la crescita economica resterà contenuta.

La tendenza all’apprezzamento del franco non solo mette a dura prova la competitività internazionale delle imprese svizzere, ma incide anche sul livello dei prezzi interni. A settembre, il tasso d’inflazione era dello 0,8%. Ciò ha spinto la BNS a concentrarsi ora sui rischi al ribasso dell’inflazione. La flessione dei prezzi delle importazioni, causata dalla forza del franco, comprime i prezzi interni. Con i tagli ai tassi, la BNS cerca di frenare l’apprezzamento del franco. Questo approccio ha una conseguenza positiva per chi vive in affitto: nei prossimi trimestri si prevedono riduzioni dei canoni di locazione grazie al calo del tasso d’interesse ipotecario di riferimento. Con un peso di quasi il 20% nell’indice nazionale dei prezzi al consumo, gli affitti rappresentano una voce di spesa molto significativa, che attualmente alimenta il rincaro in Svizzera: a settembre, escludendo le pigioni, l’inflazione è stata appena dello 0,1%. I timori della BNS riguardo alle tendenze deflazionistiche sono comprensibili in questo contesto. Ora dovrà affrontare il difficile compito di contrastare la forza del franco in un contesto di crescente pressione al rialzo.

La congiuntura dell’Eurozona rimane sotto pressione

La bassa crescita economica nell’Eurozona è caratterizzata da differenze regionali. L’economia orientata ai servizi della Spagna è cresciuta in modo molto più marcato rispetto a quella di Germania e Francia, dove il settore industriale, attualmente in difficoltà, riveste un ruolo più rilevante. Nel settore manifatturiero, la situazione degli ordini rimane cupa, ma almeno si intravede una stagnazione su bassi livelli. I salari continuano a crescere mentre l’inflazione cala: questo permette alle famiglie di beneficiare di salari reali in aumento. Tuttavia, la fiducia dei consumatori resta cauta, poiché i bilanci familiari sono ancora limitati a causa del forte aumento dei prezzi negli ultimi anni. Di conseguenza, la dinamica economica resta sotto pressione, e in ogni caso la già timida ripresa è minacciata da rischi al ribasso crescenti. Con un nuovo taglio dei tassi, la Banca centrale europea dovrebbe garantire un certo sollievo già in ottobre. I recenti sviluppi sul fronte dell’inflazione, scesa a settembre sotto il 2% per la prima volta da luglio 2021, hanno accelerato il passo della politica monetaria. Sebbene l’attuale calo sia in parte riconducibile a effetti di base e si preveda un leggero aumento del tasso d’inflazione nei prossimi mesi, nel complesso si intravede un allentamento delle pressioni inflazionistiche. Di conseguenza, la BCE cercherà di stimolare la fragile economia attraverso una politica monetaria più accomodante. Il rischio di una ripresa dell’inflazione è limitato, dato il contesto economico debole.

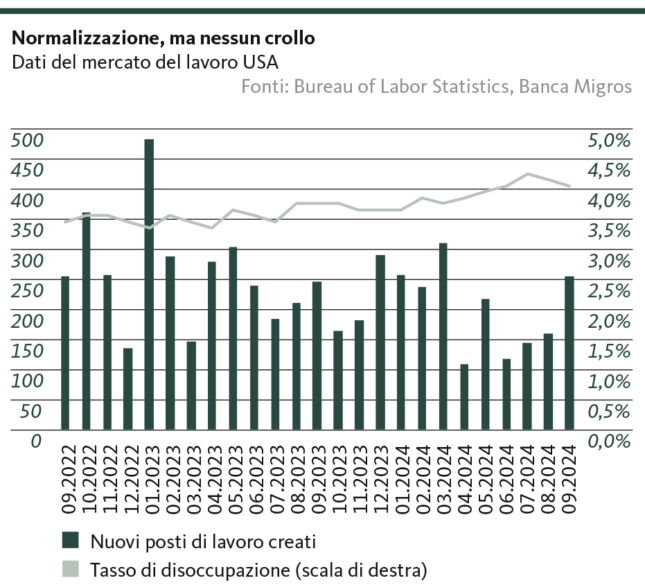

Il mercato del lavoro statunitense sorprende ancora

Oltreoceano, il cielo congiunturale è decisamente più sereno. Secondo la stima in tempo reale della Fed di Atlanta, il tasso di crescita del PIL dovrebbe attestarsi al 2,5%, di poco inferiore al valore del secondo trimestre. La principale economia del mondo non sembra rallentare. Il rapporto sul mercato del lavoro di settembre evidenzia che il numero di nuovi posti creati ha nettamente superato le aspettative e che il tasso di disoccupazione è sceso al 4,1%. Anche i dati dei mesi estivi sono stati rivisti al rialzo. La propensione al consumo rimane elevata, non solo grazie ai salari reali in aumento, ma anche a seguito dell’espansione dei crediti al consumo ad alto tasso di interesse. Per i prossimi trimestri confermiamo la nostra previsione di un atterraggio morbido con una normalizzazione del mercato del lavoro. L’aumento dell’attività d’investimento dovrebbe contribuire positivamente alla crescita economica grazie al calo dei costi di finanziamento. Dopo un primo intervento aggressivo con un taglio di 50 punti base, la Fed non ha urgenza da un punto di vista congiunturale di ridurre oltremodo rapidamente il tasso di riferimento. Con una crescita salariale ancora sopra la media e una solida propensione al consumo, il rischio di una ripresa dell’inflazione sarebbe troppo elevato.

Valentino Guggia

Economist

Banche centrali

Le banche centrali accelerano il passo

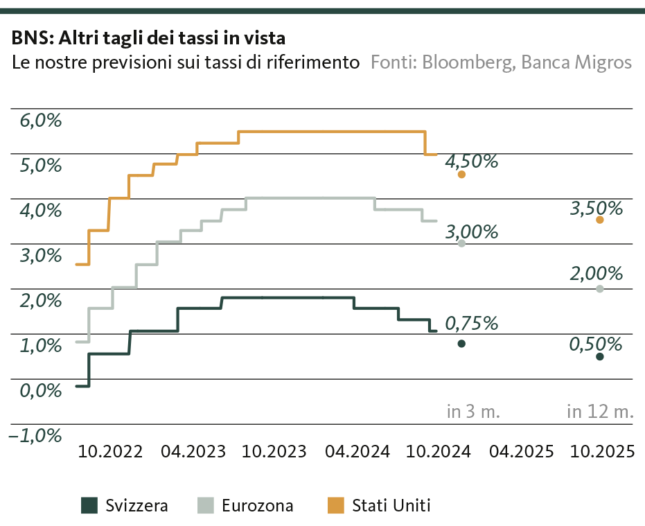

Le decisioni sui tassi d’interesse e le dichiarazioni delle autorità monetarie nelle ultime settimane sono chiare e preannunciano un corso meno cauto nell’allentamento della politica monetaria.

Banca nazionale svizzera

Un taglio dei tassi segue l’altro: sembra essere questo il nuovo motto della Banca nazionale svizzera (BNS). Con una risposta di rara chiarezza a una domanda di un giornalista, l’allora presidente della BNS Thomas Jordan aveva lasciato intendere che ci si può aspettare ulteriori riduzioni dei tassi d’interesse per garantire la stabilità dei prezzi nel medio termine. Attualmente, la BNS si concentra sui rischi al ribasso dell’inflazione: il forte valore esterno del franco pesa sui settori orientati all’export e provoca una riduzione dei prezzi all’importazione. Quest’ultimo aspetto è maggiormente preso in considerazione dalla BNS, in quanto teme che il calo dei prezzi delle importazioni possa trascinare il livello dei prezzi svizzeri al di sotto del limite inferiore dell’obiettivo di inflazione della BNS (0%).

È probabile che la BNS sia disposta a indebolire il franco principalmente attraverso tagli dei tassi di riferimento e, se necessario, interventi sul mercato valutario. Il limite zero non sembra essere una barriera insormontabile per il raggiungimento della stabilità dei prezzi.

Banca centrale europea

L’attuale dinamica disinflazionistica offre alla BCE più margine di manovra per un ulteriore allentamento della politica monetaria. Considerando la difficile situazione congiunturale nell’Eurozona, questa situazione è più che benvenuta, e ci attendiamo quindi che la BCE acceleri leggermente il ritmo dei tagli dei tassi d’interesse, almeno per il momento. La BCE, come recentemente prospettato dalla presidente Christine Lagarde e da altri funzionari, abbandonerà già questo mese l’iniziale ritmo trimestrale dei tagli, e ci aspettiamo riduzioni di 25 punti base sia in ottobre sia in dicembre. Nel corso del prossimo anno, la BCE potrebbe poi togliere un po’ il piede dall’acceleratore.

Federal Reserve

A settembre, la Federal Reserve ha inaugurato l’inversione di marcia sui tassi con un importante taglio di 50 punti base. L’inflazione negli Stati Uniti si avvicina alla fascia obiettivo della Fed, consentendo alla banca centrale statunitense di ridurre i tassi d’interesse più rapidamente di quanto inizialmente previsto. Rimaniamo tuttavia scettici sulle aspettative di tagli significativi dei tassi nei mercati a termine. La solida congiuntura e il mercato del lavoro, che si è raffreddato solo in misura marginale, aumentano il rischio di una ripresa dell’inflazione in caso di allentamento troppo deciso dei tassi d’interesse. Alla luce del forte rapporto sul mercato del lavoro di settembre, prevediamo che la Fed procederà a un «piccolo» taglio di 25 punti base a novembre.

Valentino Guggia

Economist

Mercato dei capitali

Le aspettative di mercato muovono i tassi d’interesse

Nel nostro Paese i livelli dei rendimenti rimangono sotto pressione. Il calo dei tassi d’interesse esteri ha raggiunto un minimo a fine settembre. Inoltre, le imminenti riduzioni dei tassi riducono l’attrattiva delle obbligazioni.

Svizzera

Il terzo taglio consecutivo dei tassi della BNS e le dichiarazioni insolitamente chiare sul futuro orientamento della politica monetaria hanno provocato solo un movimento limitato della curva dei tassi svizzera. Ciò evidenzia quanto siano radicate le aspettative di ulteriori riduzioni dei tassi. Di recente, il rendimento dei titoli di Stato a 10 anni è aumentato fino a sfiorare lo 0,5%, ma non si intravede il potenziale per il persistere di questa tendenza contraria. Ciò è dovuto all’aggravarsi della situazione in Medio Oriente, che mantiene elevata la domanda di beni rifugio come le obbligazioni della Confederazione, e alla mancanza di un potenziale di sorpresa della politica monetaria.

Eurozona

Anche nell’Eurozona i tassi d’interesse sono diminuiti a seguito di due tagli operati dalla BCE. Dall’inizio di ottobre si osserva una leggera inversione di tendenza, e il livello dei tassi rimane elevato rispetto al periodo prepandemico, a causa delle persistenti preoccupazioni sulla sostenibilità del debito e sulla mancanza di disciplina fiscale di alcuni importanti Stati membri. I relativi premi di rischio non scompariranno nel prossimo futuro, con livelli di rendimento diversi a seconda della qualità dei debitori e del rapporto di indebitamento. Emblematico è il caso della Francia, Paese notoriamente carente in materia di disciplina di bilancio: a causa delle prospettive di un deficit superiore alle previsioni per l’anno in corso, il rendimento dei titoli di Stato francesi a 5 anni ha superato quello dei titoli greci nel mese di settembre.

Stati Uniti

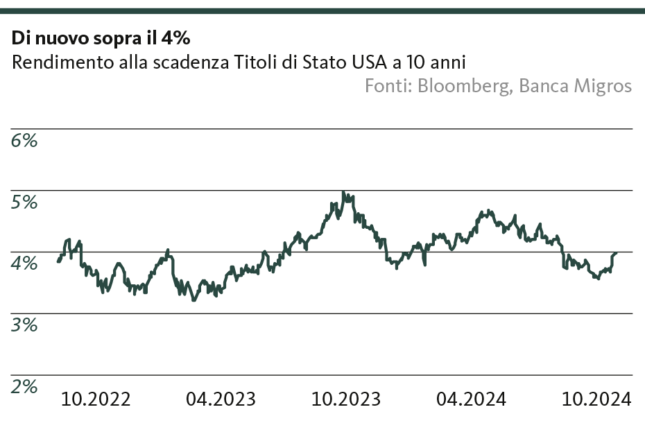

Anche i rendimenti dei titoli di Stato americani hanno superato la soglia del 4% nei primi giorni di ottobre. La spinta a questa dinamica è venuta dal rapporto sul mercato del lavoro di settembre, che ha superato di gran lunga le aspettative degli analisti, suggerendo un allentamento più moderato della politica monetaria. Inoltre, il tema del rapido aumento del debito pubblico viene praticamente trascurato dai due candidati durante la campagna elettorale, riducendo dunque le speranze di un cambio di rotta in termini di politica fiscale. Di conseguenza, prevediamo che, nonostante i tagli dei tassi di riferimento, i tassi scenderanno solo lentamente e saranno caratterizzati da una maggiore volatilità, alla luce delle aspettative poco stabili sulla riduzione dei tassi di riferimento.

Valentino Guggia

Economist

Azioni

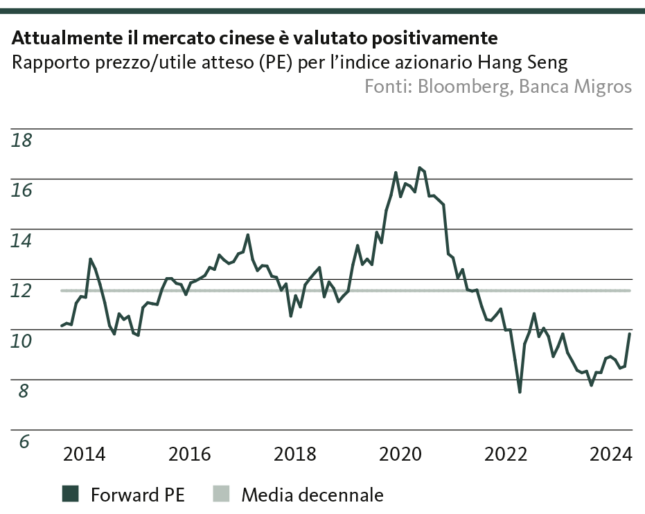

Vento in poppa per i Paesi emergenti

Dopo una fase di debolezza durata diversi anni, l’annuncio di un aggressivo pacchetto congiunturale ha innescato il più forte rally azionario settimanale in Cina da oltre 15 anni, con importanti indici in rialzo di oltre il 25%.

Stimoli all’economia cinese

Buone notizie dal gigante asiatico: verso la fine di settembre sono stati annunciati un allentamento della politica monetaria superiore alle aspettative e misure a sostegno del mercato azionario e immobiliare interno. Durante l’incontro del Politburo a fine settembre, il cambiamento del clima si è consolidato. Xi Jinping ha invitato a una rinascita economica su larga scala, esortando i funzionari del governo a sostenere le imprese private, ad alleviare le crisi finanziarie nelle amministrazioni locali e a ristabilire la fiducia dei consumatori. Questo segnale chiaro da parte di Pechino, volto a rilanciare la dinamica economica, dimostra che il governo cinese ha riconosciuto la gravità della situazione ed è pronto a prendere provvedimenti per porvi rimedio.

Tuttavia, l’entità della ripresa economica cinese dipenderà dal livello di sostegno della politica fiscale. Riteniamo che il governo cinese non divulgherà i dettagli su portata e struttura del pacchetto di misure di politica fiscale prima della fine di ottobre.

Azioni dei Paesi emergenti interessanti

Nonostante il forte rally delle azioni cinesi a seguito all’annuncio sugli stimoli e sul rischio di battute d’arresto a breve termine, i titoli cinesi rimangono allettanti, poiché il mercato è stato molto favorevole nel recente passato.

La Cina rappresenta la quota principale nell’indice dei Paesi emergenti e, a causa della forte sottoperformance degli ultimi due anni, ha pesato in modo sproporzionato su di esso. Se dovesse persistere l’ottimismo, nel medio termine si avrebbero ripercussioni positive sulle quotazioni azionarie di numerosi Paesi emergenti.

Inoltre, con India e Taiwan, anche gli altri grandi Paesi emergenti hanno prospettive molto promettenti. L’India ha aumentato la sua attrattiva come luogo di investimento grazie alla relativa neutralità geopolitica e sta beneficiando di tendenze positive a lungo termine con la sua popolazione giovane e in crescita. Taiwan, un mercato orientato alla tecnologia in cui il segmento dei semiconduttori svolge un ruolo chiave, sta vivendo una ripresa perdurante, in gran parte trainata dalla domanda di server IA.

Andrej Franz

Specialista in investimenti

Investimenti alternativi

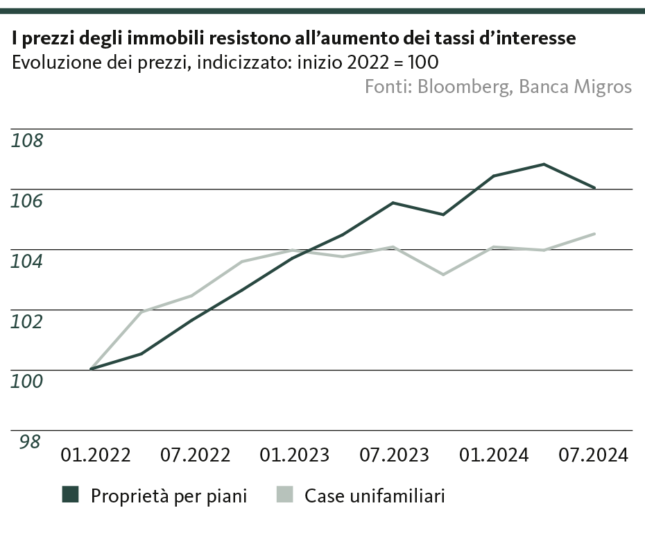

Tassi bassi a sostegno del settore immobiliare

Con la rapida disinflazione aumenta la probabilità che i tassi d’interesse scendano ulteriormente. Si tratta, in linea di massima, di un dato positivo per il mercato immobiliare svizzero,

che ha resistito sorprendentemente bene alla fase dei tassi elevati. I prezzi della proprietà abitativa a uso proprio non solo non sono crollati, ma sono addirittura aumentati, anche in un contesto di tassi elevati. Gli immobili commerciali, invece, hanno risentito maggiormente della pressione, con una temporanea flessione dei prezzi.

I driver principali rimangono intatti

Il fatto che la fase dei tassi elevati sul mercato immobiliare svizzero sia passata relativamente indenne è dovuto in primo luogo al persistente eccesso di domanda. La crescita demografica ancora robusta – sostenuta in gran parte dall’elevata immigrazione – unita alla bassa attività edilizia, fa sì che l’offerta di proprietà abitative non riesca a tenere il passo con la domanda. Ne consegue un rialzo dei prezzi, nonostante nel frattempo siano aumentati i tassi. Nel prossimo futuro questa situazione dovrebbe rimanere pressoché invariata, considerando le pratiche restrittive in materia di permessi di costruzione.

I tassi più bassi offrono ulteriore supporto

Con la svolta dei tassi avviata dalla Banca nazionale svizzera (BNS) in primavera, anche i tassi di interesse del mercato dei capitali sono tornati a scendere, e con essi i tassi ipotecari. Ciò non solo conferisce al mercato immobiliare svizzero un’ulteriore stabilità, ma a medio termine dovrebbe anche rilanciare la dinamica dei prezzi, aumentando ulteriormente l’attrattiva della proprietà abitativa rispetto all’affitto in un contesto di forte rialzo dei prezzi delle pigioni.

Attesi utili da apprezzamento

Anche il segmento degli immobili commerciali dovrebbe beneficiare del calo dei tassi, con la possibilità di registrare nuovi utili da apprezzamento. Ne dovrebbero beneficiare in particolare le società immobiliari quotate e i fondi investiti prevalentemente nel segmento degli immobili commerciali.

Michael Birrer

Responsabile Research & Advisory

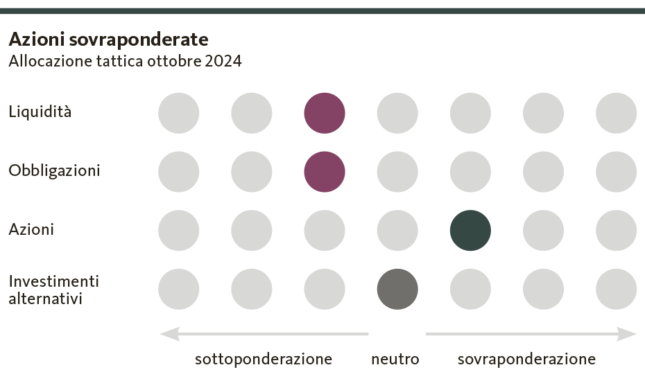

Il nostro posizionamento

Obbligazioni meno allettanti

Il percorso accelerato di riduzione dei tassi di riferimento da parte della Federal Reserve americana riduce l’attrattiva delle obbligazioni statunitensi.

Con l’inversione dei tassi, cambia l’attrattività relativa delle classi di asset: le obbligazioni perdono progressivamente appeal in questo contesto, mentre le azioni beneficiano dei tassi più bassi.

Azioni

leggera sovraponderazione

Il contesto per le azioni rimane invariato in uno scenario di tassi in calo, inflazione leggermente aumentata e aspettative di un atterraggio morbido dell’economia statunitense. In particolare le azioni dei Paesi emergenti dovrebbero beneficiare delle misure di stimolo annunciate dal governo cinese tanto quanto dell’indebolimento del dollaro. In questo contesto, aumentiamo leggermente la nostra esposizione alle azioni dei Paesi emergenti a scapito delle obbligazioni statunitensi.

Obbligazioni

leggera sottoponderazione

L’accelerazione della disinflazione a livello globale consente alle banche centrali di abbassare i tassi di riferimento più rapidamente di quanto ipotizzato solo qualche mese fa. Con il calo dei tassi d’interesse, le obbligazioni perdono un po’ di attrattività. Per questo motivo, aumentiamo leggermente la nostra sottoponderazione nelle obbligazioni, riducendo ulteriormente la quota in USD.

Investimenti alternativi

ponderazione neutrale

Le mutate prospettive sui tassi, combinate con una scarsa attività edilizia e una domanda ancora robusta, dovrebbero sostenere il mercato immobiliare svizzero. Di conseguenza, aumentiamo leggermente le nostre posizioni immobiliari in Svizzera, portando così la ponderazione degli investimenti alternativi a un livello neutrale.

Michael Birrer

Responsabile Research & Advisory

Tema centrale

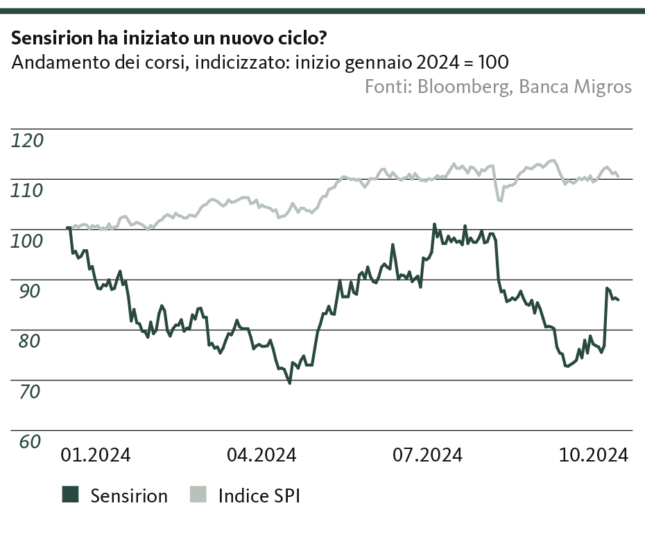

Il futuro dei condizionatori d’aria

I condizionatori d’aria sono noti per le loro elevate emissioni di gas serra. A partire dal prossimo anno, negli Stati Uniti entreranno in vigore norme più severe per i refrigeranti, di cui potrebbe beneficiare l’azienda di sensori Sensirion.

Le ondate di calore più frequenti e intense che abbiamo vissuto a livello globale negli ultimi anni fanno aumentare l’attrattiva dei condizionatori d’aria. Tuttavia, questi apparecchi non sono soltanto energivori ma anche responsabili di elevate emissioni di gas serra, in particolare a causa dei refrigeranti contenuti, che emettono gas fluorurati (F-gas) dannosi per il clima. A causa di questo impatto ambientale, a partire da gennaio 2025 negli Stati Uniti verrà introdotta una nuova regolamentazione: i nuovi condizionatori d’aria dovranno utilizzare il refrigerante A2L, meno dannoso per l’ambiente ma più infiammabile, richiedendo quindi particolari misure di sicurezza come sensori per rilevare eventuali perdite di gas.

Opportunità per Sensirion

L’azienda svizzera Sensirion, con sede a Stäfa, produce negli USA questi sensori per il rilevamento delle perdite di gas nei condizionatori d’aria e potrebbe beneficiare della nuova regolamentazione. Attualmente ci sono solo tre produttori i cui sensori per perdite di gas sono stati certificati dal governo statunitense: oltre a Sensirion, si tratta dell’azienda statunitense Sensata e del produttore cinese Cubic. Al momento è difficile stimare quale potrebbe essere il potenziale impulso al fatturato per Sensirion. Le stime di crescita del fatturato per il 2025 oscillano tra i dieci e i cento milioni di franchi. Sensirion è attiva nel settore dei sensori da oltre 20 anni e si è fatta un nome grazie ai sensori che misurano l’umidità relativa e la temperatura. Per quanto riguarda questi sensori, Sensirion detiene oggi una quota di mercato superiore al 50%. Con quote di mercato così elevate è difficile crescere ulteriormente, motivo per cui Sensirion ha progressivamente ampliato il proprio campo di attività, arrivando oggi a produrre anche sensori per la misurazione di CO2, polveri sottili e flussi d’aria nei dispositivi di ventilazione.

La cultura aziendale di Sensirion è caratterizzata da uno spirito pionieristico e quindi l’innovazione tecnologica è una priorità, anche se non sempre si traduce in successo economico. L’azienda continua a investire oltre il 20% delle sue entrate in ricerca e sviluppo, anche in periodi di difficoltà, il che, a fronte degli elevati costi fissi in Svizzera, comporta forti oscillazioni nei margini di profitto. Durante la pandemia, Sensirion ha fortemente beneficiato dell’elevata domanda dei suoi prodotti: da un lato, i sensori per il monitoraggio dei flussi d’aria dei pazienti Covid erano molto richiesti; dall’altro, il trend relativo al controllo della qualità dell’aria negli ambienti interni ha favorito la vendita dei sensori CO2. Dalla fine della pandemia, Sensirion non è più riuscita a mantenere gli elevati margini di profitto. A rifletterlo è anche la quotazione azionaria, che ha notevolmente perso valore dal picco in pandemia.

Nel frattempo, Sensirion sembra aver toccato il fondo e il grande ciclo successivo potrebbe essere iniziato.

La crescita nel mercato finale dei sensori per il settore automobilistico e industriale ha ripreso slancio nella prima metà del 2024, dopo diversi trimestri deboli. Di conseguenza, il rapporto prezzo/utili previsto per il 2025 supera di gran lunga il 50, un dato non insolito all’inizio di una fase di svolta. Il futuro di Sensirion dipenderà in gran parte dai sensori per le perdite di gas. La grande incognita sarà se Sensirion riuscirà a superare la concorrenza con la sua tecnologia e a garantirsi una quota di mercato significativa a lungo termine.

Andrea Bally

Specialista in investimenti

Le nostre previsioni

Un quadro variegato

Congiuntura

In un contesto difficile la congiuntura svizzera si dimostra solida. Negli Stati Uniti, l’economia sta rallentando leggermente ma rimane su livelli elevati, sostenuta da un mercato del lavoro robusto. Il rischio di recessione rimane basso. Per contro, la ripresa nell’Eurozona è traballante e caratterizzata da maggiori rischi al ribasso.

Inflazione

La deflazione prosegue in tutto il mondo. In Svizzera l’inflazione si muove già nella parte inferiore della fascia obiettivo della BNS. Negli Stati Uniti rimarrà ancora per un certo periodo al di sopra dell’obiettivo della Fed, mentre gli attuali tassi d’inflazione nell’Eurozona dovrebbero registrare un minimo intermedio. Gli effetti di base in esaurimento causeranno di nuovo una maggiore spinta al rialzo dei prezzi entro il quarto trimestre.

Tassi d’interesse

A sole cinque settimane dal secondo taglio dei tassi, la BCE dovrebbe decidere un ulteriore allentamento della politica monetaria a metà ottobre. Oltre al calo temporaneo dell’inflazione, anche l’indebolimento congiunturale nell’Eurozona giustifica l’accelerazione nel ritmo dei tagli dei tassi.

In Svizzera, il potenziale di aumento nei rendimenti delle obbligazioni della Confederazione resta limitato. I premi di rischio dovuti all’elevato indebitamento pubblico e alla riduzione del bilancio delle banche centrali continuano a garantire un elevato livello di rendimenti sia nell’Eurozona che negli Stati Uniti.

Valute

La tendenza all’apprezzamento del franco prosegue. L’instabilità in Medio Oriente potrebbe intensificare ulteriormente la pressione. Per entrambe le coppie di valute EURCHF e USDCHF ci aspettiamo un range di negoziazione relativamente ristretto.

Valentino Guggia

Economist

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Banca Migros SA, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.