Prospettive d’investimento Marzo 2025

Cambio della guardia?

Editoriale

Make Europe Great Again

La nostra valutazione

La fine delle illusioni

Banche centrali

Tra inflazione e congiuntura

Mercato dei capitali

Un brusco risveglio

Azioni

Solo un fuoco di paglia?

Investimenti alternativi

Il mercato petrolifero non sta perdendo terreno

Il nostro posizionamento

Aumento dell’incertezza

Tema centrale

Sika, leader di mercato

Le nostre previsioni

Dazi doganali, debito e riarmo

Editoriale

Make Europe Great Again

Gentili investitrici e investitori,

Donald Trump se l’era immaginata diversamente: entrato in scena con la promessa di riportare gli Stati Uniti agli antichi fasti con la sua politica commerciale «America First», si trova ora a fare i conti con venti contrari inaspettati per l’economia americana. La responsabilità è in primo luogo del Presidente stesso che, con il suo atteggiamento destabilizzante e un’attuazione imprevedibile della sua agenda politica (in particolare della politica doganale protezionistica), crea incertezza sia per le imprese che per i consumatori. E nel frattempo anche a Wall Street è svanita l’euforia per l’elezione di Trump. I mercati azionari statunitensi hanno ceduto gran parte dei guadagni accumulati dopo le elezioni presidenziali, riflettendo così la crescente incertezza che dilaga nel Paese delle infinite opportunità. Al punto che nei mercati finanziari ha già cominciato a farsi strada un nuovo termine: «Trumpcession», ovvero una recessione innescata direttamente da Trump.

Sarà pure un’esagerazione, ma è innegabile che oggi il vero dinamismo si sta manifestando altrove, ovvero in una regione ritenuta dai più in stallo solo fino a qualche mese fa: l’Europa. Qui l’economia sta sorprendendo in positivo, anche se a livelli modesti. I mercati azionari europei, dati per spacciati, stanno vivendo un inizio d’anno promettente, surclassando i loro omologhi statunitensi. Ciò che fino a poco tempo fa faceva apparire azzardata l’avanzata dei mercati azionari europei nei primi due mesi dell’anno, era la mancanza di solide fondamenta per la ripresa. Ma questo tassello potrebbe aggiungersi in un secondo momento: le iniziative di politica fiscale adottate dalla Germania e dall’Unione Europea – da considerare senz’altro storiche – potrebbero rivelarsi, nel lungo periodo, un vero e proprio punto di svolta per il quadro economico e geopolitico del Vecchio Continente, a condizione che vengano effettivamente attuate.

Per quanto fosse difficile immaginare una simile svolta da parte dei leader europei, è impossibile negare che – anche grazie all’atteggiamento aggressivo di Trump – qualcosa si stia finalmente smuovendo nel panorama politico europeo. L’Europa sembra essersi svegliata, pronta ad affrontare i problemi più urgenti, come il prolungato stallo degli investimenti, l’eccessiva regolamentazione e la debolezza innovativa, per sostenere la propria economia. Ma soprattutto, sembra aver colto i segnali del tempo e accettato la necessità di assumersi la responsabilità della propria sicurezza.

È vero che non c’è ancora nulla di certo. E gli ostacoli non mancano. Da un lato, trovare una posizione comune di forza in un’Unione Europea spesso frammentata dagli interessi particolari dei singoli Stati membri sarà una sfida non da poco. Dall’altro, resta aperta una questione centrale: come verrà finanziato tutto questo? La risposta è solo una: con nuovi debiti. Per la Germania non è un problema: anni di austerità hanno sì logorato le infrastrutture del Paese, ma hanno anche lasciato margine per una crescita finanziata dal debito. La situazione è però molto diversa per altri Stati membri, in particolare per le altre grandi economie europee come Francia e Italia, già oggi indebitate fino al collo. L’Europa dovrà quindi assicurarsi che l’iniezione fiscale in programma accenda davvero il motore della crescita e non faccia invece esplodere il grado d’indebitamento. Se questa impresa titanica dovesse riuscire, le iniziative delle ultime settimane potrebbero davvero segnare l’inizio di una nuova era di autonomia e presa di responsabilità per l’Europa.

Cordiali saluti

Michael Birrer

Responsabile Research & Advisory

La nostra valutazione

La fine delle illusioni

In Europa sta scemando l’illusione di una sicurezza militare. Ma il potenziamento delle capacità di difesa richiede uno sforzo finanziario che rischia di ipotecare la crescita. E anche per la Svizzera le prospettive non sono affatto rosee.

Due mesi fa, scrivevamo in questa pubblicazione di un necessario confronto con la realtà. Avevamo previsto che l’Europa si sarebbe trovata di fronte a bivi decisivi e avvertito che credere in uno scongiurato conflitto commerciale fosse pura ingenuità. Avevamo sottolineato quanto la politica climatica europea somigliasse a un castello in aria capace di soffocare l’economia. Abbiamo previsto che l’era delle lungaggini militari sarebbe presto finita e che il Vecchio Continente si sarebbe trovato davanti all’arduo e costoso compito di rafforzare le proprie forze armate. Già un anno fa, del resto, scrivevamo che i tempi dei «dividendi della pace» stavano per finire.

Due mesi fa, alla Casa Bianca sedeva ancora un convinto transatlantista, sostenitore della NATO, che mai avrebbe considerato l’idea di una guerra doganale. Due mesi fa, la politica climatica europea sembrava intoccabile. Due mesi fa, in Europa era quasi un dogma ribadire la necessità di una vittoria incondizionata dell’Ucraina, contando su un massiccio sostegno finanziario e militare da parte degli Stati Uniti. Due mesi fa, il mondo era ancora in ordine.

Un brusco risveglio

Oggi la situazione appare completamente diversa. Il conflitto doganale infuria con tutta la sua ferocia. In Germania, i Verdi sono crollati, mentre la Commissione europea vuole rivedere il divieto di vendita di veicoli a benzina e diesel, considerato sacrosanto, per il 2035, e ha già allentato il raggiungimento degli obiettivi in materia di emissioni per l’industria automobilistica. L’impegno degli Stati Uniti a fungere da scudo militare (gratuito) per l’Europa vacilla in modo preoccupante e rischia di crollare definitivamente. E l’Ucraina alla fine rimane alla mercé della volontà e della forza militare dell’Europa stessa, una prospettiva tutt’altro che rassicurante. Con la sospensione degli aiuti americani, il Paese è di fatto costretto a sedersi al tavolo dei negoziati, ma con pessime carte in mano.

Non è né bello, né giusto. Ma è, in ultima istanza, l’inevitabile fine delle illusioni in cui l’Europa si è cullata per decenni. Richard Morningstar aveva già sottolineato, durante il suo mandato di ambasciatore statunitense presso l’UE, che il timore di Washington non era che l’Europa facesse troppo, bensì troppo poco in termini di difesa. Morningstar ha ricoperto il suo incarico dal 1999 al 2001.

Un quarto di secolo dopo è evidente che l’Europa ha fatto decisamente troppo poco. Mentre gli Stati Uniti spostavano sempre più la loro attenzione verso la Cina e la Russia annetteva prima la Crimea e poi invadeva l’Ucraina, l’Europa si è crogiolata sotto l’ala protettrice americana, compiacendosi delle sue doti di superiorità morale. Così, nel frattempo in Germania si è arrivati a sancire nella Costituzione il diritto di scegliere tra sei generi, la Commissione europea ha dato vita al mostro burocratico della «Direttiva sulla dovuta diligenza nelle catene di approvvigionamento», ha imposto che i tappi delle bottiglie in PET restino attaccati e ha perfino regolamentato la potenza massima delle vibrazioni dei trapani.

Alle parole seguiranno anche i fatti?

Intanto, la sicurezza è passata in secondo piano. La maggior parte delle forze armate europee versano in condizioni desolate e insufficienti. Con la politica estera sempre più aspra di Trump, l’Europa sta imparando la lezione nel modo più difficile.

Il Vecchio Continente avrà finalmente sentito il campanello d’allarme? A giudicare dall’attuale fermento, si potrebbe pensare di sì, ma il dubbio resta legittimo. Basti ricordare che, nel 2001, dopo la fine delle guerre in Jugoslavia, l’Europa si trovava praticamente allo stesso punto di oggi. Anche allora gli europei non riuscirono a riportare l’ordine a casa propria, e furono gli americani a mettere fine alla guerra nei Balcani. Anche allora, i leader europei promisero un cambio di passo nel loro sistema di difesa, parlarono di una «Politica estera e di sicurezza comune» (PESC) e del potenziamento di una forza di intervento europea. Ma, come ben sappiamo, non se ne fece nulla.

Non sorprende quindi lo scetticismo sul fatto che anche questa volta, dopo un periodo di attivismo retorico, si faccia poco o niente. Ma anche se la volontà dovesse esserci, resta da chiedersi se e a quale prezzo normativo si possa realizzare il rafforzamento delle capacità di difesa. Alla fine, ci sono solo due opzioni, e nessuna delle due e particolarmente incoraggiante.

La difficile questione del finanziamento

Le nazioni europee dovranno quindi farsi carico di finanziare l’aumento delle spese per la difesa, contraendo nuovo debito. Ed è questa la via che sembra voler percorrere la nuova coalizione di governo in Germania, composta da SPD e Union. Con il concetto di «fondo speciale» si cerca di aggirare in modo più o meno elegante il freno al debito sancito dalla Costituzione. Tuttavia, come dimostra l’opposizione dei Verdi al relativo progetto di legge, la creatività nel giustificare l’uso di questi fondi non conosce limiti. È quindi prevedibile che proliferino ambizioni di finanziamento non strettamente legate alla difesa, rischiando di invalidare il freno al debito.

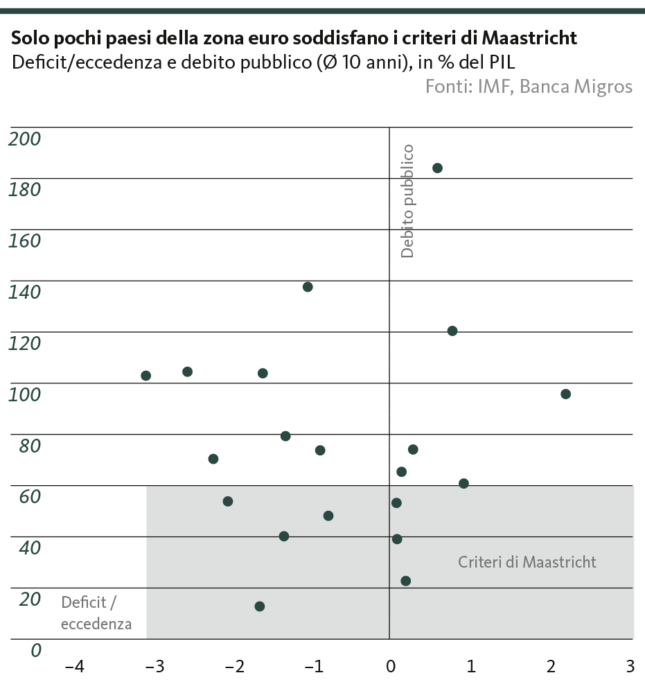

Ma anche nei Paesi privi di un meccanismo di contenimento del deficit, la recente volontà di rafforzare la difesa rischia di tradursi in una politica di spesa fuori controllo, o in una sua prosecuzione. Resta un mistero come la maggior parte dei governi dell’eurozona intenda sostenere miliardi di euro di investimenti nella difesa senza calpestare apertamente i criteri di convergenza europei. I criteri di Maastricht, già oggi agonizzanti, (v. grafico) potrebbero essere definitivamente seppelliti.

In questo contesto, anche la proposta della Presidente della Commissione europea, Ursula von der Leyen, solleva più di un interrogativo. Il piano prevede di finanziare il riarmo attraverso prestiti per un totale di 150 miliardi di euro destinati ai Paesi che già oggi faticano a reperire capitali sui mercati finanziari a causa dei tassi d’interesse troppo elevati. Inoltre, von der Leyen propone di allentare per quattro anni le regole europee sul debito, consentendo così ai governi di investire fino a 650 miliardi di euro in armamenti. L’unica condizione sarebbe che ogni Stato membro beneficiario aumenti il proprio budget militare di almeno l’1,5% del PIL.

Tuttavia, a un’analisi più approfondita emergono criticità significative: ad esempio l’obbligo di rimborso appare piuttosto ingenuo. E se uno Stato membro importante non lo rispettasse? Verrebbe giudicato ufficialmente un default? Considerando che sia Francoforte sia Bruxelles hanno fatto di tutto negli ultimi anni per fugare qualsiasi dubbio sulla solidità dell’eurozona, questo scenario sembra improbabile. Ma se il rimborso del debito si rivelasse di fatto irrealizzabile, sarebbe più onesto definire il finanziamento della difesa per quello che è, ovvero un debito comune, con garanzia solidale da parte di tutti gli Stati membri – una formula esplicitamente esclusa secondo i trattati europei.

Oltre a ciò, occorre esaminare con occhio critico anche le questioni pratiche di attuazione. Come si potrà garantire che i fondi vengano effettivamente utilizzati per rafforzare le capacità di difesa? La questione potrebbe sembrare banale, ma l’uso talvolta discutibile delle risorse del fondo europeo per la ripresa post-pandemia fa senz’altro riflettere.

Qualunque sarà il modo in cui l’Europa intende finanziare il riarmo, una cosa è certa: il debito pubblico esploderà. E questi debiti, oltre a essere soggetti a interesse, dovranno essere prima o poi rimborsati. Ciò limiterà ulteriormente il margine di manovra per le riforme strutturali, per la transizione energetica e per dare impulsi alla crescita. Ci attendiamo pertanto che, anche nel migliore dei casi, il rafforzamento delle capacità di difesa possa generare un beneficio economico solo nel medio termine. Nel lungo periodo, invece, rischia di trasformarsi in un’ipoteca per l’Europa.

Trump innesca venti contrari

Anche gli Stati Uniti devono affrontare un’ipoteca sulla crescita, ma di tutt’altra natura. I drastici tagli alla spesa e i crescenti timori per l’effetto inflazionistico dei dazi offuscano l’umore dei consumatori americani. Di conseguenza, la loro fiducia è scesa ai livelli più bassi dall’estate scorsa, mentre le vendite al dettaglio hanno registrato il calo più marcato degli ultimi due anni.

Non sono buone notizie per l’economia americana, che, più di ogni altra, si regge sui consumi privati. Per il momento i venti contrari persisteranno e peseranno sulla crescita nel breve periodo. Prevediamo quindi un rallentamento della dinamica economica fino al secondo trimestre inoltrato. Tuttavia, a nostro avviso, si tratta di una fase di adattamento. Innanzitutto, perché l’effetto inflazionistico dei dazi si manifesta solo una volta; in secondo luogo, perché la deregolamentazione e i tagli fiscali dovrebbero iniziare a produrre l’effetto desiderato al più tardi nella seconda metà dell’anno. È lecito chiedersi se tutto ciò inaugurerà davvero una nuova «Golden Age» per gli Stati Uniti, ma la spinta all’economia americana tornerà a rafforzarsi; pertanto, per il 2025 prevediamo ancora una crescita robusta

Contesto impegnativo per la Svizzera

Un’economia statunitense che nel breve termine deve fare i conti con venti contrari e un’Europa impegnata a colmare le proprie lacune militari senza aver ancora chiarito come finanziarle: in questo scenario, la situazione rimane tesa per la Svizzera. Soprattutto perché la minaccia dei dazi statunitensi pende ancora come una spada di Damocle sull’economia elvetica. A ciò si aggiunge che, nonostante il nuovo governo, l’economia tedesca è ancora ben lontana da una ripresa. Anzi, con l’attenzione sempre più puntata sulla difesa, cresce il rischio che le riforme strutturali necessarie al nostro principale partner commerciale vengano ulteriormente rinviate. Di conseguenza, per la Svizzera non prevediamo per ora un’accelerazione congiunturale, nemmeno dopo l’inaspettata solidità emersa nell’ultimo trimestre. Anzi, prospettiamo un lieve aumento dei rischi al ribasso per la dinamica di crescita a breve termine. Tuttavia, questo divario dovrebbe essere colmato nel corso dell’anno, il che significa che la crescita complessiva per il 2025 sarà addirittura superiore a quella dello scorso anno. Nel contesto attuale, caratterizzato da una corsa al riarmo (anche la Svizzera ha diverse questioni ancora irrisolte in questo ambito), da un massiccio aumento del debito europeo e da persistenti tensioni commerciali, resta un obiettivo difficile raggiungere il tasso di crescita potenziale (circa il 2%). Anche su questo è bene non farsi illusioni.

Santosh Brivio

Senior Economist

Banche centrali

Tra inflazione e congiuntura

Le autorità monetarie si trovano proprio nella difficile situazione di definire la politica monetaria in un contesto di incertezza. All’inizio di marzo la BCE ha tagliato i tassi di riferimento, lasciando presagire un rallentamento del ciclo di riduzioni.

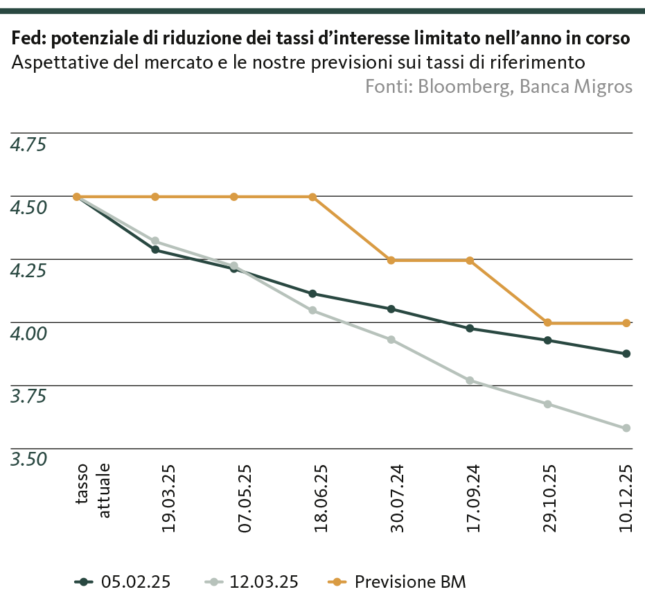

La Fed vuole avere un quadro più chiaro

Negli Stati Uniti l’inflazione si mantiene su livelli elevati, non da ultimo anche a causa della politica commerciale estera di Trump. Il conflitto sui dazi continua a mantenere i rischi inflazionistici orientati al rialzo, mentre l’incertezza pesa sulla fiducia dei consumatori e il mercato del lavoro mostra segni di raffreddamento, pur rimanendo complessivamente solido. Tuttavia, la probabilità di un rallentamento della crescita economica è recentemente aumentata. Prevediamo che la Fed non interverrà il 19 marzo, poiché al momento non ci sono dati concreti sullo sviluppo economico, ma solo congetture. Il delicato equilibrio tra la lotta all’inflazione e il sostegno all’economia potrebbe tornare alla ribalta. La pausa della Fed dovrebbe protrarsi fino alla tarda primavera: riteniamo che il potenziale di riduzione rimanga limitato per l’anno in corso, ma la previsione è soggetta a forti incertezze a causa della rapida evoluzione della situazione.

La BCE tra incertezze e cambi di rotta

Dopo la riunione di marzo della BCE, che ha decretato un nuovo taglio dei tassi di un quarto di punto percentuale, sono emersi dubbi sulla direzione futura. Sebbene la banca centrale continui a definire la sua politica monetaria attuale «leggermente restrittiva», lasciando intendere ulteriori tagli dei tassi, ovvero una boccata d’ossigeno per la debole economia, un approccio attendista nelle prossime riunioni potrebbe essere appropriato alla luce della disputa doganale e dei suoi effetti inflazionistici, al fine di valutare le conseguenze delle barriere commerciali. Ci attendiamo pertanto una riduzione del ritmo nel ciclo di allentamento monetario durante l’anno e prevediamo al massimo altri due tagli da 25 punti base ciascuno entro la fine del 2025.

Meno pressione sulla BNS

Alla luce degli ultimi sviluppi, riteniamo che la pressione sulla BNS sia diminuita rispetto ai mesi scorsi. Il rallentamento del ritmo dei tagli da parte della BCE riduce le spinte al rialzo sul cambio EUR/CHF, con l’euro che ha recentemente raggiunto il livello più alto dall’estate, superando i 96 centesimi. L’inflazione si muove in linea con le previsioni della BNS e la crescita economica ha registrato un’accelerazione inaspettata grazie alle esportazioni del settore farmaceutico. Ci sembra molto probabile un’ulteriore riduzione dei tassi d’interesse nella valutazione della situazione di marzo. La probabilità che il terminal rate raggiunga lo 0,25% è aumentata. Riteniamo tuttora improbabile un ritorno agli interessi negativi.

Valentino Guggia

Economist

Mercato dei capitali

Un brusco risveglio

L’allontanamento degli Stati Uniti dagli alleati europei riapre il dibattito sulla spesa per la difesa. Tuttavia, con bilanci pubblici già sotto pressione, lo scenario di un au-mento del debito è imminente. Di conseguenza, i tassi sul mercato dei capitali stanno salendo.

Ritorno a tagli dei tassi più aggressivi negli USA

Dalla seconda metà di febbraio il vento è cambiato e il rendimento dei Treasury a 10 anni è sceso verso il 4,2%. Gli operatori di mercato ritengono che la politica di Trump avrà un impatto negativo sulla crescita economica e pertanto scontano maggiori riduzioni dei tassi nell’anno in corso. Nel complesso, il livello dei tassi d’interesse negli Stati Uniti rimane elevato a causa delle preoccupazioni per l’indebitamento e dell’incertezza generale legata alla politica imprevedibile di Trump. Pertanto, ci attendiamo ancora un persistente «higher for longer».

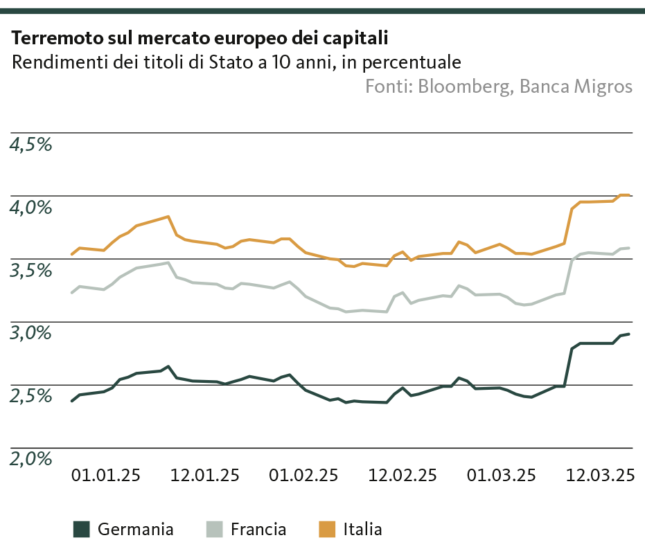

Esplosione del debito nell’eurozona

I piani di spesa del nuovo cancelliere Friedrich Merz, che ammontano a diverse centinaia di miliardi di euro per la difesa e le infrastrutture, hanno dato una scossa ai mercati dei capitali europei. Questo anche perché altri Paesi dell’eurozona sono ora costretti ad aumentare le proprie spese militari per dipendere meno dalla protezione americana. Gran parte di questi investimenti sarà finanziata tramite l’emissione di titoli di Stato, poiché molti governi europei presentano già oggi deficit di bilancio. La Commissione europea mantiene aperta anche la possibilità di un debito comune per finanziare il riarmo. Questo permetterebbe ai Paesi con minore disciplina fiscale di accedere a finanziamenti a costi più bassi, sfruttando la solidità dei membri più virtuosi. Per questo motivo, i premi di rischio sono notevolmente aumentati negli ultimi tempi e, alla luce della mutata situazione geopolitica, si prevede un aumento dei tassi d’interesse, dato che i rischi politici e congiunturali non si dissolveranno a breve.

Anche i tassi d’interesse svizzeri aumen-tano

Il mercato dei capitali interno non è riuscito a sottrarsi alla tendenza rialzista globale e il rendimento alla scadenza dei titoli di Stato a 10 anni ha recentemente superato lo 0,7%. Riteniamo che questo aumento sia principalmente una reazione nervosa ai segnali di un approccio più permissivo nella gestione del debito pubblico nell’eurozona. Inoltre, gli ultimi dati macroeconomici indicano una minore urgenza di ulteriori interventi da parte della BNS per allentare ulteriormente la politica monetaria in modo significativo. Le aspettative di mercato si sono quindi indebolite, determinando un aumento dei rendimenti dei titoli di Stato. Tuttavia, la solida posizione finanziaria della Svizzera, lo spazio di manovra limitato della BNS e il ruolo del franco svizzero come bene rifugio continueranno a frenare il potenziale di un rialzo prolungato dei rendimenti nel lungo periodo.

Valentino Guggia

Economist

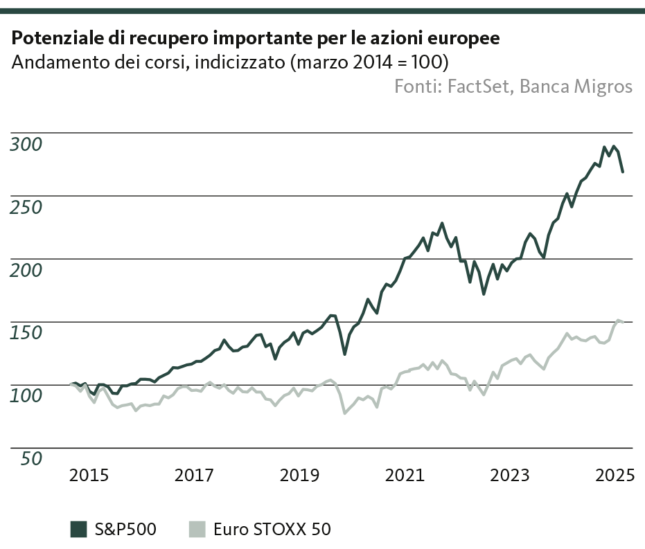

Azioni

Solo un fuoco di paglia?

L’eccellente inizio d’anno dei mercati azionari europei lascia ben sperare. Ma è l’alba di una fase rialzista duratura o solo un rimbalzo temporaneo di natura tattica?

L’avvio è stato strepitoso: con una performance di circa il 12% nei primi due mesi, il barometro europeo delle blue chip Euro Stoxx 50 ha nettamente surclassato l’indice di riferimento americano S&P 500, che nello stesso periodo ha registrato una crescita marginale. Ma questa tendenza potrà davvero proseguire?

Se a gennaio il rally europeo era ancora in gran parte trainato da rotazioni settoriali tattiche – con uno spostamento dai costosi titoli growth verso titoli difensivi più economici – il cambio di paradigma nella politica fiscale in Germania ha modificato il quadro. Una tendenza che potrebbe favorire, nel lungo periodo, un’affermazione più solida dei titoli europei, riducendo il divario con i loro omologhi americani.

Il potenziale di recupero è senz’altro presente, se si considera la pluriennale sottoperformance dell’Europa rispetto agli Stati Uniti (grafico). Certo, il vantaggio tecnologico statunitense non potrà essere colmato dall’oggi al domani. Tuttavia, se il lungo periodo di recessione industriale in Europa dovesse finalmente giungere al termine grazie agli stimoli fiscali, il mercato azionario europeo – fortemente sottovalutato – potrebbe offrire un enorme potenziale di crescita, in particolare in settori tradizionali come l’industria, i beni di consumo di base e le utility. Anche settori più ciclici, come i consumi ciclici e i titoli finanziari, potrebbero infine beneficiare di un miglioramento della fiducia tra i consumatori, finora piuttosto incerti.

Sull’attuazione della prevista espansione fiscale, ma soprattutto sulle difficoltà determinate dai potenziali dazi americani sulle importazioni restano tuttavia ancora molte incertezze, che potrebbero temporaneamente smorzare l’ottimismo degli investitori. Ciononostante, le prospettive per i titoli europei sembrano più solide rispetto al passato. Gli investitori che finora hanno evitato i mercati azionari europei farebbero bene a considerare con attenzione le opportunità di ingresso, valutando con selettività i titoli.

Michael Birrer

Responsabile Research & Advisory

Investimenti alternativi

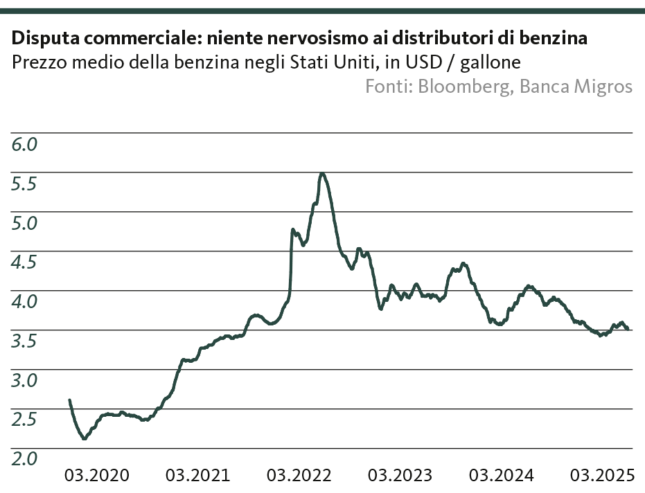

Il mercato petrolifero non sta perdendo terreno

Nella disputa commerciale tra Stati Uniti e Canada si discute persino sulla sospensione delle forniture di petrolio canadese agli Stati Uniti. Tuttavia, questo scenario appare poco probabile e, anche se dovesse concretizzarsi, non sconvolgerebbe il mercato petrolifero internazionale.

Donald Trump ha dichiarato guerra doganale non solo agli europei e ai cinesi, ma sembra considerare i dazi come un’estensione della propria politica anche nei confronti dei Paesi vicini. Mentre la risposta del Messico è stata finora timida, il Canada si oppone con determinazione. I canadesi hanno infatti introdotto controdazi su prodotti d’importazione statunitense come whisky, succo d’arancia e motocicli. Ma non è tutto: il governo di Ottawa sembra intenzionato a intensificare lo scontro. Se gli Stati Uniti non dovessero ritirare i dazi imposti, il primo ministro uscente Justin Trudeau ha persino ventilato l’ipotesi di bloccare le esportazioni di petrolio verso gli USA.

Considerando che le importazioni di petrolio dal Canada ammontano a 4,2 milioni di barili al giorno, mentre la produzione statunitense è di 13,5 milioni di barili al giorno, questa minaccia è comunque di dimensioni contenute. Grazie al fracking, infatti, le compagnie petrolifere statunitensi possono aumentare rapidamente la produzione, poiché i tempi tra perforazione e inizio dell’estrazione sono molto più brevi rispetto alle tecniche tradizionali.

Il vero problema riguarderebbe piuttosto le raffinerie del Midwest americano, progettate per la leggerezza e la dolcezza che caratterizzano il greggio canadese. Il petrolio texano, ad esempio, non ha le stesse proprietà chimico-fisiche e, inoltre, la rete di oleodotti statunitense non è concepita per trasportare petrolio verso nord.

Solo un bluff?

Le raffinerie americane potrebbero quindi essere colpite duramente da un blocco delle esportazioni canadesi. Ma quanto è credibile la minaccia di Trudeau? Le raffinerie statunitensi necessitano sì del petrolio canadese nel breve periodo, ma anche l’industria petrolifera canadese dipende fortemente dal mercato americano. Ben il 98% delle esportazioni di greggio canadese è destinato agli USA. In questo senso, il governo canadese sta giocando una partita rischiosa che potrebbe rivelarsi un bluff. Infatti, proprio come l’infrastruttura dei gasdotti americani non è sufficientemente concepita per il trasporto di petrolio verso nord, allo stesso modo il Canada non dispone di una capacità di trasporto marittimo sufficiente per esportare il suo greggio altrove. Pertanto, anche se Ottawa dovesse effettivamente interrompere le forniture agli Stati Uniti, ciò si tradurrebbe semplicemente in un accumulo di scorte nei magazzini canadesi. Non ci sarebbe, dunque, un’ondata di offerta tale da destabilizzare il mercato fisico del petrolio.

Santosh Brivio

Senior Economist

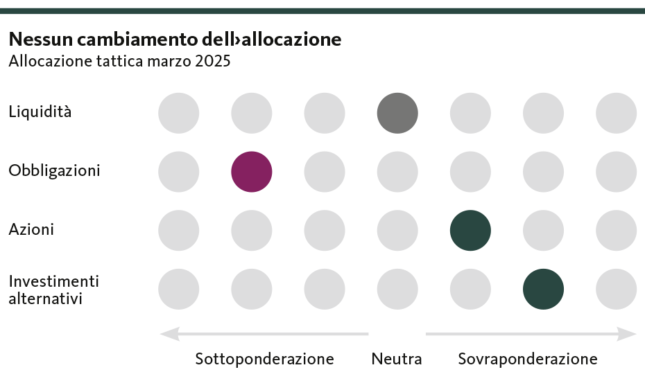

Il nostro posizionamento

Aumento dell’incertezza

Le preoccupazioni per la politica di Trump spingono gli investitori e le investitrici a realizzare gli utili cumulati sul mercato azionario americano. I rendimenti obbliga-zionari crescono e la volatilità globale aumenta.

Azioni

leggera sovraponderazione

L’aumento dell’incertezza sulla politica di Trump influisce sull’andamento di Wall Street da inizio anno. Ai primi di marzo si sono verificate nette battute d’arresto, che hanno interessato in particolare le imprese dell’indice tecnologico Nasdaq. Restiamo dell’idea che l’economia statunitense non entrerà in recessione e consideriamo il recente calo come una correzione necessaria, dopo che le aspettative sugli utili erano state in parte valutate con eccessivo ottimismo. Le azioni europee rimangono più convenienti. Nonostante un contesto economico meno favorevole rispetto a quello degli Stati Uniti, i mercati azionari europei hanno registrato un notevole rialzo dall’inizio dell’anno. Le aziende nei settori strategici della difesa e dell’energia si sono distinte con performance particolarmente positive. Anche l’indice di riferimento svizzero SMI ha mostrato un andamento sicuro, trainato dalle sue imprese solide e dal graduale recupero dei pesi massimi.

Obbligazioni

leggera sottoponderazione

Il contesto dei tassi di interesse estremamente bassi in Svizzera persiste per il momento, rendendo difficile trovare rendimenti soddisfacenti nel segmento investment grade. All’estero, l’andamento dei tassi sul mercato dei capitali si è in parte dissociato da quello dei tassi di riferimento, pertanto gli investimenti in valuta estera possono continuare a essere interessanti.

Investimenti alternativi

leggera sovraponderazione

Non si intravede un’inversione di tendenza per quanto riguarda i prezzi in rialzo degli immobili residenziali in Svizzera. Inoltre, il calo dei tassi di interesse incide maggiormente sui costi di finanziamento piuttosto che sugli affitti. Di conseguenza, anche il contesto per gli immobili a reddito rimane in linea di massima favorevole, giustificando il mantenimento di una leggera sovraponderazione degli investimenti immobiliari svizzeri. Nei confronti degli immobili esteri continuiamo invece a essere prudenti.

Valentino Guggia

Economist

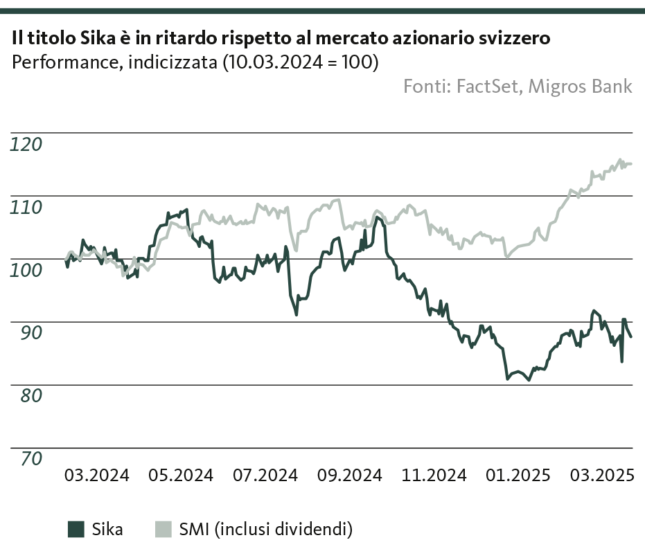

Tema centrale

Sika, leader di mercato

In un mondo caratterizzato da megatrend come l’urbanizzazione e la necessità di ristrutturazioni, Sika è leader mondiale nel settore dell’edilizia.

Sika, il principale gruppo di chimica per l’edilizia al mondo, è oggi più redditizio che mai nei suoi oltre 100 anni di storia. L’impresa è riuscita ad aumentare il proprio margine operativo (margine EBIT) dal 7,6% nel 2011 al 14,6% nell’ultimo anno. Il fatturato è cresciuto del 4,7% rispetto all’esercizio precedente, trainato in particolare dai minori costi dei materiali e dalla riuscita integrazione di MBCC, l’ex divisione edilizia della BASF. Finora l’integrazione si è svolta senza intoppi e sono già stati realizzati effetti sinergici.

Investimenti infrastrutturali

Il gruppo beneficia di una crescente necessità di rinnovamento delle infrastrutture nel mondo occidentale. Negli Stati Uniti, in particolare, Sika ha già tratto vantaggio dai piani infrastrutturali finanziati dallo Stato. Inoltre, sempre negli USA, l’azienda sta traendo profitto dalla politica commerciale protezionista di Trump: molte aziende internazionali stanno spostando la produzione negli Stati Uniti per evitare i dazi, il che implica la necessità di nuove costruzioni e, di conseguenza, una maggiore domanda per le soluzioni di Sika. Tuttavia, anche in Europa sono previsti ingenti investimenti che potrebbero stimolare ulteriormente le azioni di Sika nei prossimi anni. La recente revoca del freno all’indebitamento in Germania potrebbe comportare investimenti per 500 miliardi di euro nelle infrastrutture tedesche nei prossimi dieci anni. Lo scopo è quello di risanare strade, ferrovie e idrovie. Un intervento reso ormai indispensabile per modernizzare le infrastrutture obsolete, risalenti agli anni ’60 e ’70.

Prospettive ottimistiche

Guardiamo con ottimismo al futuro di Sika. Da un lato, l’impresa cavalca i megatrend globali, come l’urbanizzazione. Dall’altro, il forte aumento degli investimenti pubblici in infrastrutture negli Stati Uniti e in Europa offre ulteriori opportunità di crescita. Grazie alla riuscita integrazione di MBCC e al miglioramento delle economie di scala, nei prossimi anni la redditività dovrebbe crescere. Un altro punto a favore di Sika è la struttura del fatturato: l’85% delle entrate proviene dal settore delle costruzioni, in crescita, mentre solo il 15% è legato al comparto industriale, attualmente in difficoltà. Nonostante queste buone prospettive, il titolo non riesce a tenere il passo con il successo operativo. Nel giro di un anno le azioni Sika hanno perso circa il 12%, mentre nello stesso periodo l’SMI (inclusi i dividendi) è cresciuto di oltre il 15%.

Andrea Bally

Specialista in investimenti

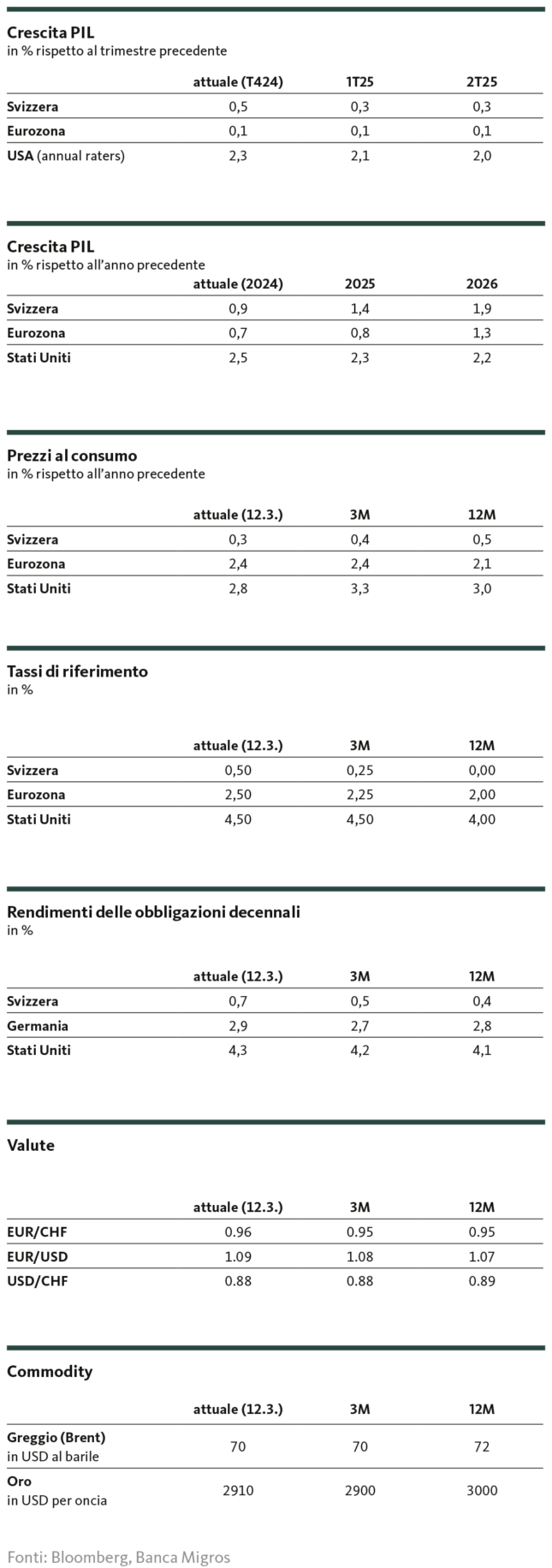

Le nostre previsioni

Dazi doganali, debito e riarmo

Congiuntura

L’economia statunitense sta temporaneamente perdendo slancio a causa delle politiche di Trump, ma nel complesso dovrebbe mantenere una crescita solida. Al contrario, la congiuntura nell’eurozona resta debole: gli investimenti legati alla corsa al riarmo non sembrano in grado di stimolare in modo significativo l’attività economica. Di conseguenza, anche gli impulsi derivanti dal commercio estero per la Svizzera resteranno limitati. Il fattore decisivo per la crescita economica nel nostro Paese rimangono dunque i consumi privati.

Inflazione

A causa dei dazi doganali, i rischi inflazionistici sono al rialzo sia negli Stati Uniti che in Europa. Nel nostro Paese l’aumento dei prezzi rimane all’interno della fascia di oscillazione compresa tra lo 0 e il 2% fissata dalla BNS.

Tassi d’interesse

I tassi di riferimento scenderanno meno negli Stati Uniti e nella zona euro di quanto ipotizzato dai mercati. Nelle loro decisioni, entrambe le banche centrali riusciranno di nuovo a trovare un buon equilibrio tra la ripresa economica e la lotta all’inflazione. La BNS sembra essere soggetta a una minore pressione e sta aumentando la probabilità che il terminal rate raggiunga lo 0,25%. Riteniamo ancora improbabile un ritorno agli interessi negativi.

I rendimenti sui mercati globali dei capitali restano elevati. Il potenziale di rialzo per le obbligazioni in CHF rimane limitato.

Valute

L’attuale rafforzamento dell’euro sembra riflettere un eccesso di ottimismo legato agli stimoli economici, mentre l’indebolimento del dollaro è probabilmente dovuto a un eccesso di pessimismo legato ai timori di recessione.

Santosh Brivio

Senior Economist

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.

© Banca Migros, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.