Prospettive d’investimento Maggio 2024

Segnale di deviazione

Editoriale

La tappa finale si allontana

La nostra valutazione

Cambio di rotta della Federal Reserve

Il nostro posizionamento

Procediamo a vista

Le nostre previsioni

Atterraggio morbido: nessuna

deviazione

Editoriale

La tappa finale si allontana

Stimata lettrice, stimato lettore,

un anno fa ho percorso in bicicletta il tratto che va dal Lago di Costanza ad Amsterdam. Ricordo bene le ultime tappe: dopo circa 1200 chilometri in sella, la destinazione non era ormai lontana e non vedevo l’ora di arrivare.

Ma proprio in questi ultimi tratti mi sono trovato davanti a strade chiuse e deviazioni e, a essere del tutto onesto, mi è anche successo di sbagliare strada al bivio. La destinazione finale si allontanava quindi sempre più rispetto a quanto il mio dispositivo GPS mi aveva originariamente indicato.

Nel mercato finanziario vi è una situazione analoga per quanto riguarda la prima riduzione dei tassi della banca centrale statunitense Fed. Con la congiuntura statunitense in leggero rallentamento ma tuttora vigorosa, un mercato del lavoro surriscaldato e l’inflazione ostinatamente elevata, l’obiettivo di abbandonare il livello dei tassi di riferimento più alto da 23 anni si allontana ancora. Se a fine anno gli operatori dei mercati finanziari si attendevano ancora una serie di riduzioni dei tassi d’interesse nel 2024, nel frattempo prevale sempre più la previsione secondo cui sarà impossibile allentare la stretta sui tassi d’interesse. E non è tutto: la possibilità di un ulteriore inasprimento del tasso di riferimento non sembra più infondato come in passato.

Diversamente dal ciclista che accusa dolori muscolari, finora non si vedono che pochi segnali di affaticamento dei mercati finanziari per queste deviazioni. Pur avendo perso terreno su vasta scala rispetto ai massimi di marzo, gli indici azionari continuano a mantenersi straordinariamente robusti nonostante la situazione geopolitica tesa, la lentezza dell’economia europea, il persistente indebolimento della Cina e il rinvio dell’allentamento della stretta sui tassi. Pur senza accusare ancora affanno, la fatica comincia a farsi sentire e aumenta la necessità di una spinta d’energia per affrontare la lunga tappa finale.

In questo senso, gli operatori dei mercati finanziari hanno accolto con gratitudine la piccola ricarica energetica proveniente dalla congiuntura europea che, con una crescita trimestrale migliore del previsto, comincia a condensare i segnali di una ripresa in atto. E anche se la Fed continua a far slittare in avanti il grande obiettivo, tanto l’economia reale quanto i mercati finanziari possono aspettarsi almeno un po’ di vento favorevole da una prima riduzione dei tassi d’interesse da parte della Banca centrale europea.

Tale sostegno, assolutamente non prematuro considerando le molteplici incognite e, non da ultimo, il fuoco di disturbo della politica mondiale, dovrebbe contribuire significativamente a mantenere intatte le opportunità di raggiungere il traguardo possibilmente indenni. Nel contesto tuttora impegnativo degli investimenti, questo è ciò che conta in ultima analisi. Sia per quanto riguarda la normalizzazione dei tassi d’interesse che per i percorsi in bicicletta vale una semplice constatazione: prima o poi si arriva sempre. La domanda è come.

In tal senso vi auguro non solo una piacevole lettura, ma anche un percorso il più possibile lineare.

Cordiali saluti

Santosh Brivio,

Senior Economist

La nostra valutazione

Cambio di rotta della Federal Reserve

Mentre il primo taglio dei tassi d’interesse della Federal Reserve non avverrà prima dell’autunno, la Banca centrale europea si prepara a una prossima svolta dei tassi. La congiuntura si dimostra eterogenea.

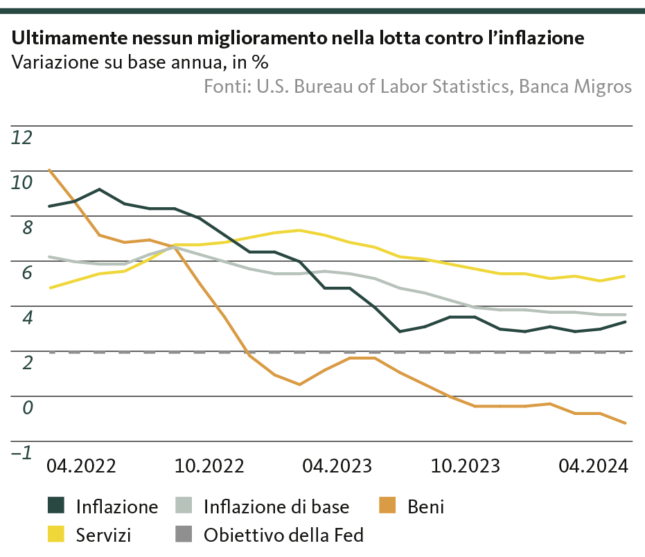

«Negli ultimi mesi non ci sono stati ulteriori progressi verso l’obiettivo di inflazione auspicato del 2%.» Con questa affermazione pronunciata dopo l’ultima riunione, il presidente della Fed Jerome Powell ha confermato i timori degli operatori di mercato, spazzando via le speranze di imminenti riduzioni dei tassi d’interesse. In merito al numero presunto di tagli dei tassi d’interesse per l’anno in corso, gli operatori di mercato sono passati dall’euforia d’inizio anno (6-7 tagli) all’attuale ridimensionamento (1-2 tagli).

Prosegue la lotta all’inflazione

Recentemente, i segnali di un rinvio della svolta dei tassi si sono moltiplicati e questo ha spinto Powell a tirare il freno d’emergenza per ricondurre le aspettative di mercato alla realtà, secondo cui l’attuale contesto non lascia alla Fed alcun margine di manovra per una riduzione dei tassi. In particolare, l’aumento dei prezzi si è rivelato più persistente del previsto e l’ultima volta ha ripreso slancio per due mesi consecutivi. Particolarmente elevato e duraturo è l’aumento dei prezzi dei servizi, che da sei mesi si attesta al 5,5%. L’intervallo target della Fed è quindi ancora lontano.

La lotta contro l’inflazione è inasprita dal fiacco rallentamento della crescita dei salari, che sostiene l’aumento dei prezzi al consumo. Dopo i sorprendenti dati di marzo, ad aprile il mercato del lavoro è leggermente rallentato: il numero di nuovi posti di lavoro creati è rimasto al di sotto delle aspettative e il tasso di disoccupazione è aumentato di 0,1 punti percentuali, raggiungendo il 3,9%. Nel complesso, la situazione rimane favorevole e i lavoratori possono beneficiare di aumenti salariali in termini reali che favoriscono la spesa per i consumi delle economie domestiche.

L’atterraggio morbido è iniziato

Il livello dei tassi d’interesse più elevato degli ultimi 23 anni sembra quasi non incidere sulla crescita economica. Nel primo trimestre 2024, il prodotto interno lordo è cresciuto dell’1,6% rispetto al trimestre precedente (non annualizzato: 0,4%). Sebbene la crescita economica sia stata nettamente più debole rispetto al trimestre precedente (4T23: 3,4% annualizzato), l’analisi delle singole componenti conferma un quadro solido dell’economia statunitense. Il consumo privato ha registrato solo una lieve flessione ed è rimasto a un livello elevato, mentre gli investimenti privati sono aumentati nonostante gli onerosi costi di finanziamento. Il commercio estero ha contribuito negativamente alla crescita del PIL: da un lato sono diminuite le esportazioni, mentre dall’altro lato sono nettamente aumentate le importazioni. In questo contesto di debole domanda estera, la forza del dollaro ha svolto un ruolo essenziale.

Riteniamo che il rallentamento congiunturale proseguirà nei prossimi trimestri e ciò, insieme a un ulteriore rallentamento della crescita salariale, frenerà l’aumento dei prezzi e darà alla Fed il necessario margine di manovra per ridurre i tassi d’interesse non prima del prossimo autunno.

La recessione tecnica volge al termine

La Banca centrale europea (BCE) non sembra voler fare deviazioni e sta preparando la prima riduzione dei tassi d’interesse, più volte prospettata in precedenza, per la riunione del 6 giugno. Se a fine maggio non vi saranno sorprese negative nell’andamento delle trattative salariali, la BCE darà dunque il via alla svolta dei tassi. Si verificherà quindi una delle rare situazioni in cui è Francoforte a fare la prima mossa, anticipando la Fed statunitense. Ciò è dovuto all’aumento della pressione sulla Banca centrale europea perché, nonostante il rallentamento del calo dell’inflazione, questa è vicina all’obiettivo della BCE, mentre l’economia va a rilento.

Anche se la prima stima del PIL per il trimestre iniziale del 2024 indica nell’unione monetaria una nuova crescita dello 0,3% dopo due trimestri di leggera flessione, la ripresa congiunturale è instabile. I risultati di un recente sondaggio condotto tra le banche mostrano in che misura l’elevato livello dei tassi incida sulla domanda di credito da parte delle imprese. La crescita economica sarebbe quindi avvantaggiata da un allentamento della politica monetaria, in particolare nel contesto attuale, in cui l’economia mondiale fornisce scarsi impulsi alla crescita.

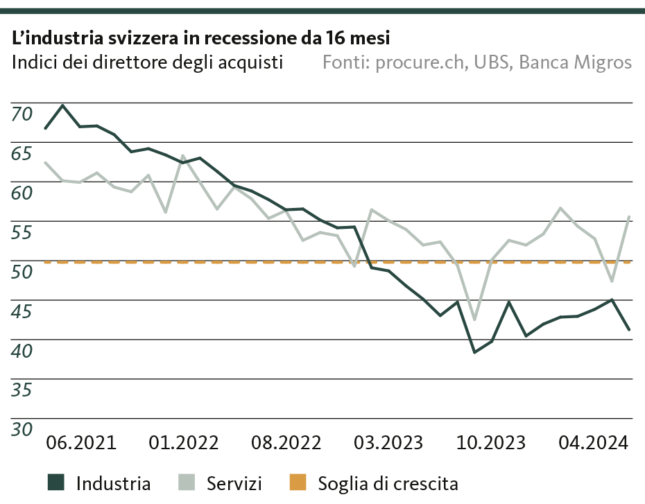

Economia svizzera divisa in due

Nel nostro Paese, gli indici dei direttori degli acquisti di aprile evidenziano una situazione molto diversa nei settori economici. Il valore dell’indice dell’industria si mantiene al di sotto della soglia di crescita da oltre cinque trimestri e l’attuale basso livello suggerisce un forte sovraccarico per il settore. Il calo dei sottoindici relativi a produzione, volume delle ordinazioni e occupazione lascia poco margine all’ottimismo per i prossimi mesi. Al momento, la decisione della Banca nazionale svizzera (BNS) di indebolire il franco per sostenere l’industria orientata alle esportazioni non sembra produrre l’effetto desiderato a causa di una debole domanda estera. Per contro, rimane positiva la situazione nel settore dei servizi, che continua a dimostrarsi un motore di crescita dell’economia svizzera compensando la debolezza di quello industriale.

Ad aprile l’inflazione è aumentata in modo piuttosto inaspettato di 0,4 punti percentuali, raggiungendo l’1,4%. Tale valore non fa deviare l’economia svizzera dal percorso della stabilità dei prezzi, ma ricorda che l’inflazione non è scomparsa. L’indebolimento del franco rende i beni d’importazione relativamente più costosi, mentre l’inflazione interna si mantiene attorno al 2,0% dall’inizio dell’anno. Gli ampi effetti base e la considerazione, a maggio, degli aumenti degli affitti in ragione del secondo aumento del tasso ipotecario di riferimento indicano un’ulteriore lieve crescita del tasso d’inflazione.

Poiché la domanda estera è tuttora debole, gli impulsi alla crescita proverranno dall’economia interna e, in particolare, dai consumi privati. Nel complesso, le prospettive di crescita economica non sono necessariamente rosee, ma quanto meno solide. Dato che la politica monetaria si muove già in un ambito che non frena né stimola l’economia, ci attendiamo al massimo un’ulteriore riduzione dei tassi (25 punti base) nella seconda metà dell’anno.

Il nostro posizionamento

Procediamo a vista

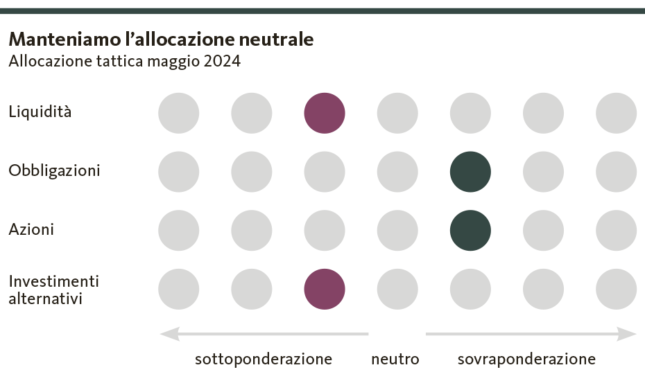

L’impennata sui mercati finanziari prosegue con slancio ridotto. È nettamente cresciuta l’incertezza sul futuro corso della Fed, il che segna i mercati obbligazionari. La nostra allocazione rimane neutrale.

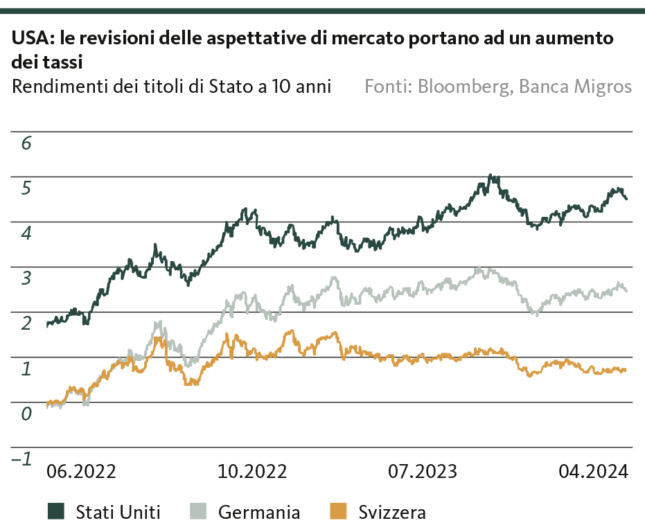

Ultimamente, l’inflazione negli Stati uniti ha mostrato la sua ostinatezza e le previste riduzioni dei tassi d’interesse si sono sciolte come neve al sole. I cambiamenti d’opinione circa l’entità delle riduzioni dei tassi d’interesse si riflettono nell’aumento dei rendimenti dei titoli di Stato statunitensi, in netto rialzo dall’inizio dell’anno. Per contro, il mercato azionario statunitense non si lascia impressionare dal ritardo nella riduzione dei tassi di riferimento. La crescita economica rimane robusta e i consumi privati superiori alla media sostengono gli utili societari. Tuttavia, l’ottimismo a tutti i costi non si adatta al contesto attuale e, come si è visto lo scorso aprile, vi è il rischio di una correzione significativa.

Alla luce dei dati economici più recenti, che indicano un rallentamento della crescita economica e un aumento dell’inflazione, si levano prime voci preoccupate che evocano il rischio di una stagflazione con conseguenze negative per i mercati finanziari. Non condividiamo questa valutazione e continuiamo ad attenderci un atterraggio morbido dell’economia statunitense. Altri dati economici provenienti dall’eurozona e dalla Svizzera confermano il nostro quadro congiunturale. I rischi però non sono scomparsi: il punto interrogativo più grande resta la geopolitica. Al momento non ci sono segnali di possibili difficoltà negli approvvigionamenti e di conseguente aumento dei prezzi.

A maggio non modifichiamo l’allocazione tattica e manteniamo una posizione neutrale in considerazione delle opportunità e dei rischi attuali.

Obbligazioni

La tendenza al rialzo dei rendimenti è proseguita nelle ultime settimane, poiché sono diminuite le aspettative di mercato per una riduzione dei tassi d’interesse nel prossimo futuro. I Treasury a 10 anni hanno raggiunto il livello di rendimento più elevato dall’autunno 2023. Le obbligazioni estere rimangono pertanto interessanti grazie a un alto livello dei rendimenti e confermiamo la sovraponderazione. In vista delle imminenti riduzioni dei tassi nell’eurozona, proroghiamo la durata delle obbligazioni. La sottoponderazione delle obbligazioni in franchi è giustificata dalla persistente pressione sui rendimenti dei titoli di Stato svizzeri. Il potenziale di investimenti esterni è limitato, poiché sono previste altre due riduzioni dei tassi d’interesse e l’elevata domanda di investimenti sicuri in franchi svizzeri frena i rendimenti in periodi di tensioni geopolitiche. Vediamo maggiori opportunità di rendimento nelle obbligazioni societarie.

Alla luce delle persistenti incertezze sul futuro percorso di riduzione dei tassi di riferimento delle banche centrali continuiamo a prevedere un’elevata volatilità sui mercati dei capitali. Nel complesso restiamo sovraponderati in questa classe di asset.

Azioni

Dopo due aumenti consecutivi manteniamo invariata la quota azionaria. La correzione dei corsi sui mercati azionari sembra essere terminata e le quotazioni hanno ripreso a salire.

L’inizio positivo della stagione di pubblicazione delle cifre negli Stati uniti ha contribuito all’inversione di tendenza. Il predominio delle aziende tecnologiche (il gruppo dei Magnifici 7) non è più così conciso come qualche mese fa. La ripresa del mercato si è pertanto ampliata e questo può essere considerato un segnale positivo. Per gli Stati uniti manteniamo una quota neutra.

Riteniamo interessanti le valutazioni sui mercati azionari europei e rimaniamo moderatamente ottimisti su un progressivo miglioramento delle prospettive congiunturali. Per questo motivo, negli ultimi mesi abbiamo gradualmente ridotto la forte sottoponderazione. Sul mercato domestico svizzero con orientamento difensivo manteniamo la sovraponderazione. Nel complesso la quota azionaria è leggermente sovraponderata.

Investimenti alternativi

Il rally dell’oro ha raggiunto il suo apice poco dopo metà aprile, quando il prezzo del metallo prezioso giallo ha superato la soglia dei 2400 USD/oncia. In seguito, il prezzo dell’oro ha mostrato una tendenza al ribasso, per poi attestarsi a 2300 USD/oncia. A questa correzione dei corsi hanno contribuito la prospettiva di successivi tagli dei tassi d’interesse della Fed e i maggiori profitti da parte degli investitori. Il prezzo dell’oro rimane ben sostenuto dall’elevata domanda da parte di alcune banche centrali e di investitori asiatici.

L’impegno in fondi immobiliari è un’altra componente importante della nostra allocazione. Distinguiamo tra Svizzera (sovraponderazione) ed estero (sottoponderazione). In seguito al rapido aumento dei tassi, i rendimenti dei fondi immobiliari esteri si sono ritrovati sotto pressione. L’aumento dei costi di finanziamento e la conseguente contrazione della domanda hanno comportato correzioni dei prezzi immobiliari.

Per contro, il mercato immobiliare svizzero non ha subito alcuna correzione significativa dei prezzi. I fondi immobiliari svizzeri continuano a conseguire un rendimento interessante. Questo si spiega con la scarsa attività edilizia e la domanda costantemente elevata, sostenuta dall’immigrazione. Le aree urbane sono le più interessate da questo fenomeno.

Negli investimenti alternativi rimane invariata la lieve sottoponderazione tattica.

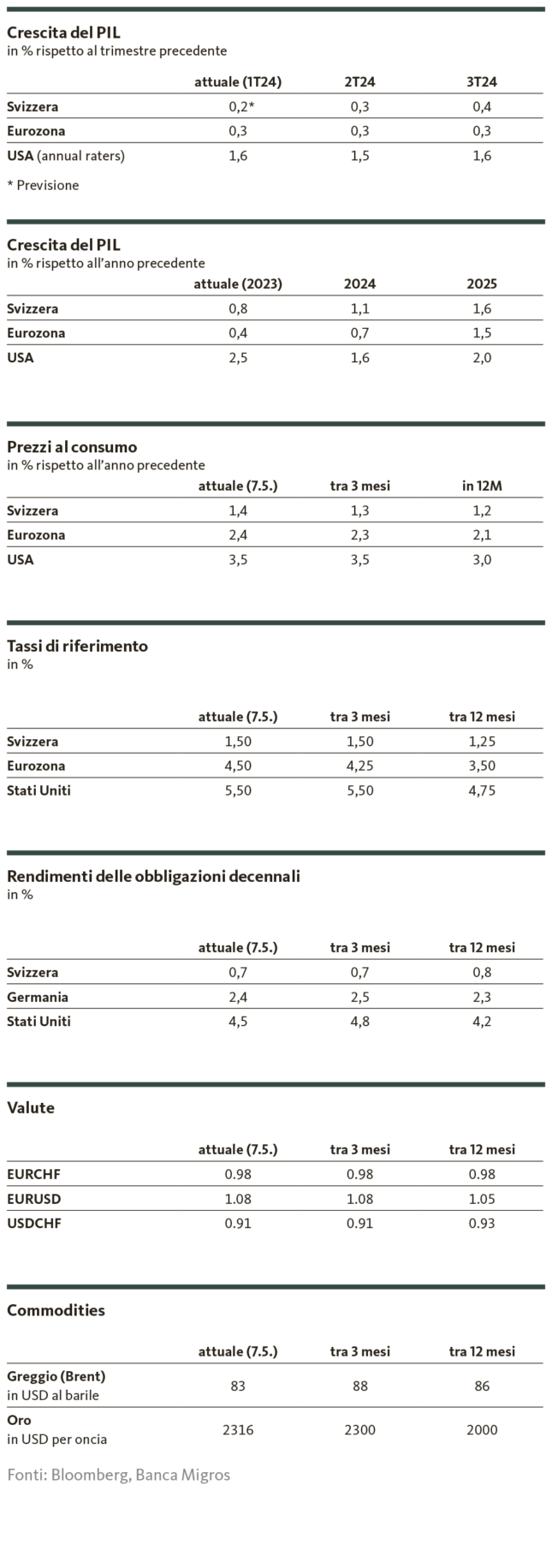

Le nostre previsioni

Keine Umleitung von der Soft Landing

Congiuntura

Nel primo trimestre 2024 la dinamica di crescita resta disomogenea. Pur rimanendo solida, l’economia statunitense ha subito un rallentamento. Nell’eurozona e soprattutto in Germania, le prime stime del PIL indicano un superamento del picco congiunturale. L’economia svizzera rimane solida ma senza segnali di un’accelerazione della crescita. Lo sganciamento tra industria e servizi non scomparirà così rapidamente.

Inflazione

Il recente aumento dell’inflazione non cambia la situazione in Svizzera L’eurozona dovrebbe poter raggiungere la stabilità dei prezzi nella seconda metà dell’anno, pur con un certo rischio di ricaduta dovuto all’andamento dei salari. Negli Stati Uniti, l’inflazione si mantiene per il momento ostinatamente al di sopra del 3%.

Tassi d’interesse

Nell’eurozona i primi tagli dei tassi d’interesse arriveranno a giugno. La banca centrale statunitense non seguirà l’esempio prima dell’autunno. Per la Svizzera ci attendiamo un ulteriore allentamento dei tassi a settembre.

I rendimenti delle obbligazioni della Confederazione svizzera rimangono sotto pressione in un contesto ancora teso (geopolitica). I rendimenti dei titoli di Stato statunitensi sono aumentati, poiché è nettamente sceso il numero calcolato di riduzioni dei tassi d’interesse nell’anno in corso.

Valute

L’euro rimane stabile rispetto al franco sulla base delle decisioni di politica monetaria già scontate. La robusta congiuntura statunitense e il differenziale di tasso sostengono o danno addirittura un leggero slancio al biglietto verde.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Banca Migros SA, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.