Prospettive d’investimento luglio 2024

Cosa si prospetta all’orizzonte?

Editoriale

Grandi aspettative

La nostra valutazione

Diversi «Film sulla congiuntura»

Banche centrali

La BNS preme sull’acceleratore

Mercato dei capitali

All’estero i tassi rimangono elevati

Azioni

Quo vadis, mercato azionario?

Investimenti alternativi

Domanda di petrolio costantemente elevata

Il nostro posizionamento

Posizionamento tuttora neutrale

Tema centrale

Vento in poppa

Le nostre previsioni

Nessuna inversione di rotta in vista

Editoriale

Grandi aspettative

Gentili investitrici e investitori,

avete presente la situazione in cui guardiamo incantati un mago con un misto di stupore e incredulità mentre esegue i suoi trucchi. Ma come funziona? Pensieri simili mi sono venuti in mente di tanto in tanto nel primo semestre guardando al mattino le tabelle verdi dei mercati azionari. E, come per il gioco di prestigio, anche in fatto di andamento del mercato azionario è sorta la domanda: che cosa si cela dietro? Perché numerosi mercati azionari raggiungono nuovi massimi quasi ogni giorno, mentre in molte parti del mondo la congiuntura soffre ancora in un contesto di elevati tassi d’interesse?

Apparentemente, la risposta è semplice. Il trucco si chiama espansione della valutazione: i corsi ripartiscono l’utile (atteso dagli analisti) e i titoli diventano «costosi». L’elevata valutazione rivela le grandi speranze che la comunità degli investitori nutre in merito al futuro andamento degli utili delle imprese interessate – nel caso attuale, in primo luogo le imprese che, in una forma o nell’altra, hanno a che fare direttamente con l’Intelligenza Artificiale (IA). Nei prossimi mesi si vedrà se gli elogi prematuri sono giustificati e se le aziende IA saranno effettivamente in grado di soddisfare le elevate aspettative di guadagno. Se ciò riuscirà, il trucco avrà funzionato e il pubblico applaudirà – in caso contrario, le quotazioni subiranno una correzione.

All’ombra del clamore suscitato dall’IA, anche altri segmenti azionari hanno registrato un andamento senz’altro positivo. Anche se non sono riusciti a tenere il passo con la performance dei «Magnifici Sette». Ma non sono poi così costosi per questo. Sono solo finiti nel vortice dei titoli IA in ascesa? In parte, e giustamente. Perché è senz’altro

lecito aspettarsi che anche il panorama aziendale nel suo complesso beneficerà alla fine di un possibile trionfo della tecnologia rivoluzionaria, grazie ad aumenti della produttività. Oltre alla speranza nei poteri salvifici dell’IA, vi sono anche altri fattori che spingono i prezzi. A questo proposito va menzionata, in particolare, la prospettiva di un «atterraggio morbido» dell’economia. E, in questo senso, la situazione non è affatto negativa, nonostante tutte le prospettive positive che ne derivano, non da ultimo per gli utili societari.

Come sempre accade sui mercati finanziari, nel primo semestre l’andamento non rappresenta altro che un quadro del futuro previsto. Nella seconda metà dell’anno i mercati dovranno fare i conti con la realtà. Ciò solleva due questioni determinanti: le banche centrali riusciranno a compiere la prodezza, raramente riuscita nella storia, di far compiere un atterraggio morbido all’economia e creare così le condizioni per un prolungamento del rialzo delle borse? E le aziende saranno in grado di soddisfare le elevate aspettative di utile legate, direttamente o indirettamente, allo sviluppo dell’IA?

Se possiamo rispondere a entrambe le domande con un «sì» abbastanza convincente, ci sono buone possibilità di guardare tra sei mesi a un anno positivo sotto il profilo degli investimenti. Con la magia ciò ha poco a che fare. Con un capolavoro ben riuscito, invece sì.

Cordiali saluti

Michael Birrer

Responsabile Research & Advisory

La nostra valutazione

Diversi «Film sulla congiuntura»

Non c’è da aspettarsi un vero e proprio lieto fine a metà anno per nessuna economia nazionale. Il contesto internazionale è troppo teso perché ciò avvenga. Ma un vero e proprio film catastrofico non si profila da nessuna parte neanche per il secondo semestre dell’anno.

Il periodo aureo del cinema è finito. Nell’era dei servizi di streaming e dei televisori di grande formato, si preferisce guardare il blockbuster a casa piuttosto che andare in una multisala. In questo modo viene meno anche la classica pausa a metà film. Una pausa per riflettere sulle possibili svolte del film. La pellicola finirà con una grande esplosione? Ci sarà un lieto fine?

Nell’analisi congiunturale, queste domande si pongono ovunque. Non c’è una pausa come al cinema, ma proprio a metà anno gli investitori e gli analisti ipotizzano allo stesso modo cosa potrebbe accadere in futuro. Diamo quindi un’occhiata alle diverse sale cinematografiche del cinema congiunturale.

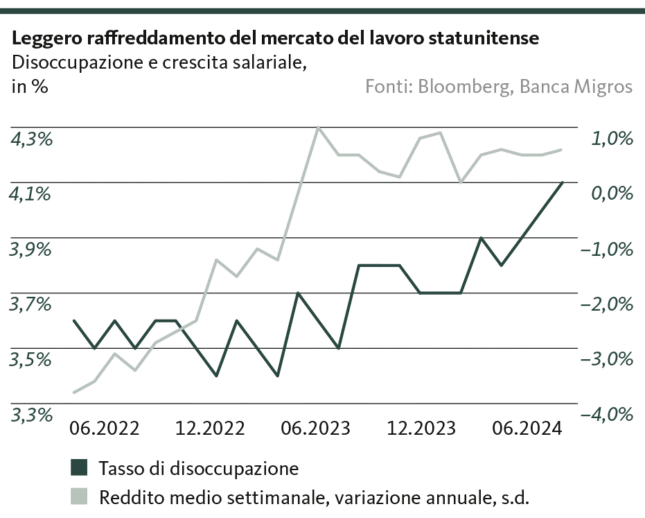

Il western americano

La situazione nella più grande economia nazionale del mondo assomiglia a una tipica scena western in cui i protagonisti si sfidano a duello in un posto sperduto immerso nel torpore. Anche se non è del tutto vero che sia «immerso nel torpore». Al contrario, l’economia americana è straordinariamente solida. Anche se nel frattempo stanno sopraggiungendo sempre più segnali di rallentamento. Il surriscaldato mercato del lavoro non è più così sovraccarico come lo era in passato e, dopo tre aumenti consecutivi, l’industria ha registrato per la prima volta un calo degli ordinativi. Ad esempio, le nuove operazioni di maggio sono diminuite dello 0,5% rispetto al mese precedente.

Continuiamo a ritenere impropria la deduzione di un crollo dell’economia statunitense. Al contrario, restiamo fedeli al «soft landing». Ma ciò significa anche che sul piano congiunturale non si prevede un sostegno eccessivo nell’ulteriore riduzione dell’inflazione. Di conseguenza, la Fed manterrà il piede sul freno e inizierà ad operare un cauto taglio dei tassi d’interesse non prima dell’autunno.

Il focus rimane quindi sul duello per la Casa Bianca, anche se non prevediamo una variazione immediata della congiuntura dall’esito delle elezioni. Il fascino di questa probabile resa dei conti geriatrica (se Joe Biden non si ritirasse) deriva più dall’incredulità che la corsa alla carica suprema dell’economia nazionale più potente si svolga effettivamente tra un carattere meritevole di discussione e uno intellettualmente discutibile.

La tragedia europea

A differenza degli Stati Uniti, da questa sponda dell’Atlantico la prova di forza elettorale è per il momento passata. Non si può fare a meno di pensare che a medio termine – nonostante i vincitori elettorali a breve termine – tutti in qualche modo si sono dati la zappa sui piedi, aggravando così la tragedia europea. Ciò consiste nel fatto che, sebbene molti vogliano il meglio, ciò rende comunque possibile un esito negativo.

Dal punto di vista congiunturale, questa tragedia inizia, ad esempio, con il fatto che l’UE, pur avendo deciso di eliminare i veicoli a combustione a partire dal 2035, sta imponendo al contempo severi dazi punitivi sulle auto elettriche cinesi, nonostante l’incapacità di commerciare i veicoli elettrici europei e il rallentamento dell’avanzata della mobilità elettrica.

Prosegue lo stallo politico in Francia e Germania. I vertici dei principali Paesi europei sembrano avere priorità programmatiche solo nei loro «muri spartifuoco» contro i partiti di estrema destra. Leadership o posizioni con maggioranza su temi urgenti? Nulla di tutto ciò.

E si conclude con un problema del debito che torna a essere sempre più al centro dell’attenzione del mercato. E questo con una Banca centrale europea (BCE) che ancora una volta deve riuscire a conciliare gli interessi dei membri economicamente solidi e sovraindebitati. Nel contesto di disinflazione da noi ipotizzato non è in vista alcun conflitto a breve termine: ulteriori riduzioni dei tassi d’interesse sono per il momento compatibili con il mandato di stabilità dei prezzi e con gli interessi dei Paesi dell’euro fortemente indebitati. A medio termine, tuttavia, con eccessivi allentamenti dei tassi d’interesse, la BCE incoraggerà l’andamento negativo delle politiche di bilancio, soprattutto perché i numerosi desideri (capacità di difesa, transizione energetica o riduzione della dipendenza dalla Cina) comportano cartellini dei prezzi astronomici. L’Europa vuole molto, ma si trova di fronte al potere dei fatti.

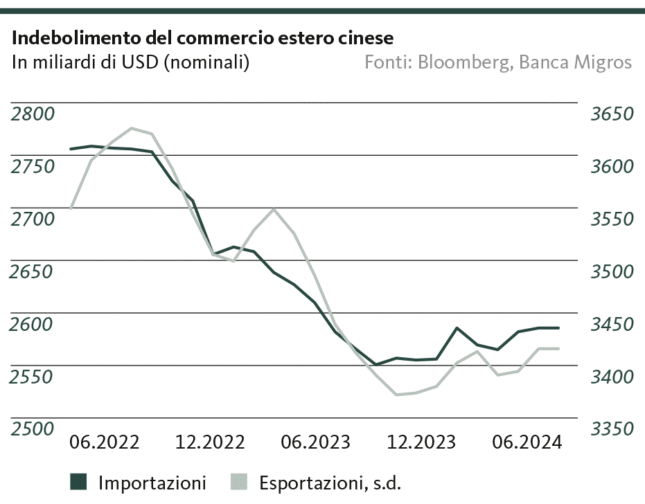

Il dramma cinese

Nella seconda maggiore economia nazionale il dramma si è consumato con la pandemia da coronavirus. Le misure di protezione rigorose e durature hanno letteralmente messo in ginocchio il miracolo della crescita di un tempo. Sebbene queste misure siano in gran parte acqua passata, c’è qualcosa di fondamentale che non va nell’economia cinese da allora: l’enorme e ancora fumante crisi immobiliare pesa sulla domanda interna, la tiepida economia mondiale offusca il commercio estero e la crescente diffidenza internazionale nei confronti del regime cinese, anche a causa della linea sempre più aggressiva di Pechino nei confronti di Taiwan e della vicinanza alla Russia, spinge le economie nazionali occidentali a cercare sempre più di allontanarsi dal Regno di Mezzo. Date queste condizioni, per il momento la Cina non si riallaccerà timidamente ai tassi di crescita precedenti e continuerà a essere un «turbocompressore» per l’economia globale.

Qual è l’effettivo scenario per la Svizzera?

Resta da capire come vada inquadrato il «film congiunturale» svizzero. L’andamento economico locale non è certo un dramma né tantomeno una tragedia. Un western non è assolutamente ammesso dalla compagine istituzionale stabile. Allo stesso tempo, però, le prospettive non sono tali da poter sperare in un divertente film d’intrattenimento: la lente ripresa economica nell’eurozona e la minaccia di effetti di secondo impatto dovuti al conflitto commerciale avranno un effetto frenante sugli stimoli al commercio estero anche nella seconda metà dell’anno.

Tuttavia, date le circostanze, il motore economico svizzero accelera in modo relativamente solido. È lubrificato da un panorama imprenditoriale competitivo, dall’attrattiva della piazza economica costantemente elevata e da una domanda interna complessivamente stabile. Quest’ultima è sostenuta non da ultimo da un’inflazione relativamente molto bassa che impedisce una forte erosione del potere d’acquisto. Ciò dovrebbe consentire una crescita non rosea, ma robusta per l’intero anno.

Santosh Brivio

Senior Economist

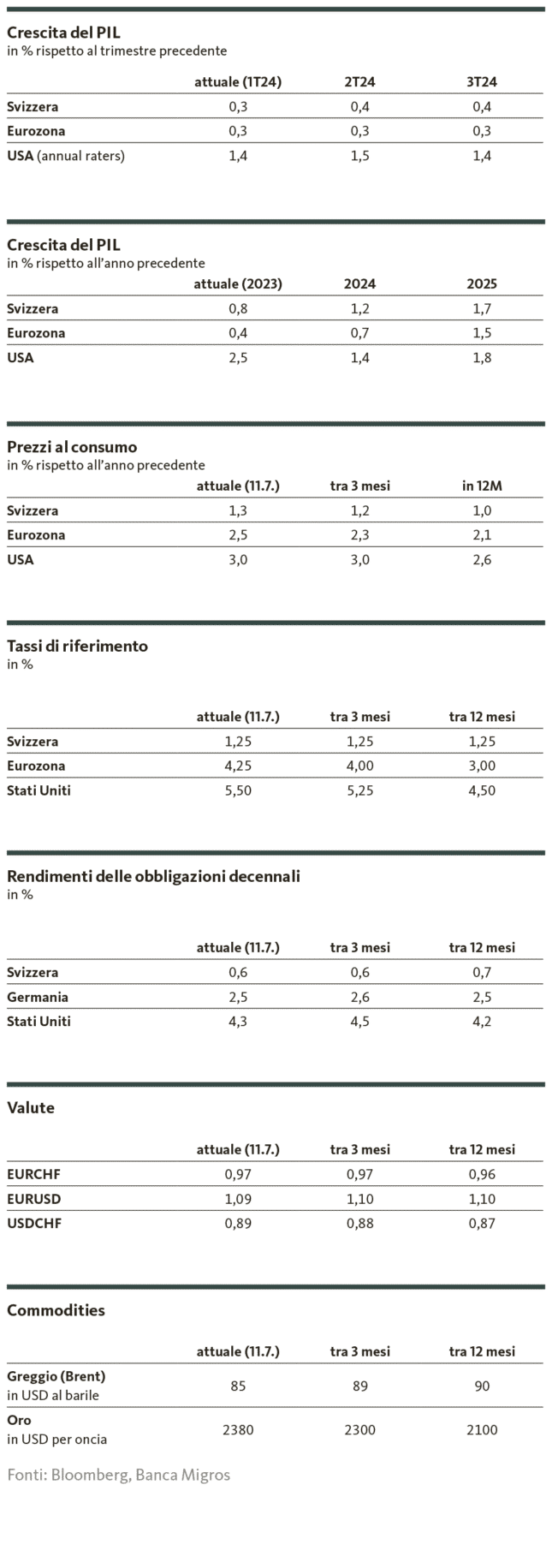

Banche centrali

La BNS preme sull’acceleratore

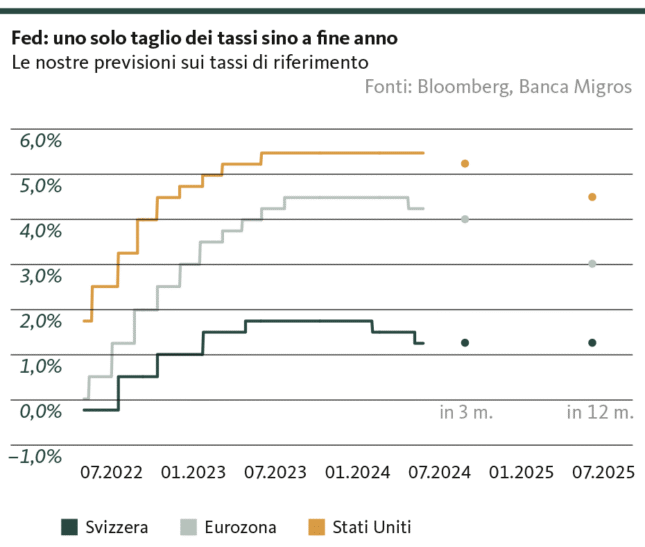

Nel mese di giugno la BNS ha suscitato ancora una volta una parziale sorpresa, abbassando il tasso di riferimento per la seconda volta consecutiva. Nel corso dei mesi estivi non ci attendiamo riduzioni dei tassi d’interesse da parte della BCE e della Fed.

Banca nazionale svizzera

Gli effetti esplosivi sono sempre prevedibili quando la Direzione generale della BNS prende decisioni di politica monetaria. A giugno è stato così, almeno in parte, perché le aspettative preliminari non erano chiare. A favore di un ribasso hanno deposto il tasso d’inflazione, che è rimasto tranquillamente all’interno dell’intervallo di stabilità dei prezzi nonostante i temuti aumenti degli affitti, e un franco molto più forte nella prima metà di giugno. In particolare nei confronti dell’euro, la BNS osserva il corso del franco con grande attenzione e con una dose di disagio. Questo spiega anche la sua disponibilità esplicita a intervenire nuovamente sulla valuta all’occorrenza, ossia in caso di un apprezzamento eccessivo del franco. Ciò potrebbe accadere sempre più spesso in futuro. Dato che il tasso di riferimento svizzero si trova ora a un livello basso, pari all’1,25%, alla BNS rimane poco margine di manovra. Nell’anno in corso non ci attendiamo pertanto ulteriori riduzioni dei tassi.

Banca centrale europea

Dopo l’inizio dell’inversione di tendenza dei tassi a giugno, la BCE non effettuerà alcun intervento fino alla fine dell’estate. Vale ancora il mantra di una politica monetaria basata esclusivamente sui dati. Di conseguenza, i dati sull’inflazione e sulla crescita economica e salariale relativi al secondo trimestre costituiranno la base decisionale determinante per la riunione di settembre. La BCE, tuttavia, non può permettersi di esitare troppo a lungo: si tratta di un difficile esercizio di equilibrio tra la lotta all’inflazione (in particolare nel settore dei servizi) e la stimolazione di una crescita economica ancora traballante attraverso una politica monetaria meno restrittiva.

Federal Reserve

Negli Stati Uniti i colpi di scena riguardano soprattutto le aspettative sui tassi d’interesse degli operatori di mercato, che dall’inizio dell’anno hanno drasticamente ridimensionato la loro opinione riguardo al numero di riduzioni dei tassi. Ciononostante, la Fed rimane coerente nella determinazione della rotta della politica monetaria in funzione dei dati. Gli ultimi dati economici indicano un raffreddamento del mercato del lavoro e dell’economia. Tuttavia, l’inflazione rimane particolarmente persistente, soprattutto nel settore dei servizi. Pertanto, prevediamo che la Fed proseguirà la sua battuta d’arresto a luglio: entro la fine dell’anno prevediamo solo un intervento di riduzione che non avverrà prima dell’autunno.

Valentino Guggia

Economist

Mercato dei capitali

All’estero i tassi rimangono elevati

La recente riduzione dei tassi d’interesse della BNS riduce ulteriormente la già bassa attrattiva delle obbligazioni. Nell’eurozona e negli Stati Uniti, invece, l’«higher for longer» rimane per il momento saldamente ancorato.

Svizzera

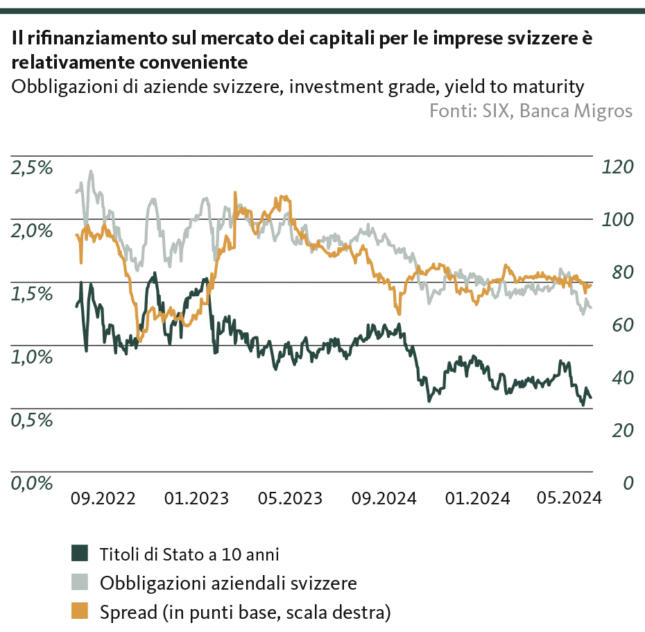

Dopo la riduzione dei tassi d’interesse da parte della BNS del 20 giugno, il rendimento dei titoli della Confederazione a 10 anni è crollato prima di stabilizzarsi al livello dello 0,6%. Fino alla fine dell’anno sul mercato a termine è scontata un’ulteriore riduzione dei tassi d’interesse, tuttavia al momento non rientra fra le nostre ipotesi. Riteniamo che il potenziale di rialzo dei rendimenti nel breve termine sia limitato. Le obbligazioni degli emittenti svizzeri con solvibilità da migliore a media («investment grade») offrono opportunità di rendimento leggermente migliori. Lo spread delle obbligazioni societarie di alta qualità rispetto alle obbligazioni della Confederazione è rimasto stabile lo scorso anno e indica una situazione finanziaria duratura delle società emittenti che, nonostante il difficile contesto congiunturale, sono riuscite a rifinanziarsi senza significativi premi di rischio.

Eurozona

Nonostante un primo allentamento della politica monetaria a giugno, i rendimenti dei titoli di Stato nell’eurozona restano a un livello elevato. Le preoccupazioni per l’indebitamento di alcuni membri dell’Unione monetaria e l’accidentata ripresa della congiuntura impediscono un rapido calo dei tassi d’interesse. Non da ultimo, la situazione politica in Francia alimenta l’incertezza: lo spread, altrimenti stabile, rispetto ai Bund tedeschi è passato da 50 a 80 punti base. Nel frattempo il differenziale di rendimento è leggermente diminuito, ma rimane al di sopra del livello pre-elettorale. Ciò ha senz’altro le sue ragioni. Infatti, né il Rassemblement National di destra né l’alleanza dei vincitori di sinistra Nouveau Front populaire sono notati dai mercati finanziari per la loro disciplina di bilancio.

Stati Uniti

Si conferma l’«higher for longer»: i rendimenti dei Treasury a 10 anni sono scesi rispetto al picco di maggio, ma rimangono ben al di sopra della soglia del 4%. La pressione, o meglio l’aspettativa, per una riduzione dei tassi d’interesse ancora in quest’anno è aumentata di recente con la pubblicazione degli ultimi dati economici. Tuttavia, ci attendiamo un livello dei rendimenti più elevato per un lungo periodo, non da ultimo a causa delle preoccupazioni per il debito pubblico dilagante. A questo proposito, la Fed ha deciso di rallentare il ritmo della sua riduzione del bilancio. In tal modo riduce l’offerta di titoli di Stato disponibili sul mercato ed esercita quindi un ulteriore smorzamento della pressione al rialzo dei rendimenti.

Valentino Guggia

Economist

Azioni

Quo vadis, mercato azionario?

Nella seconda metà dell’anno il mercato nel suo complesso dovrebbe ridurre un po’ il divario con i giganti tecnologici, che devono soddisfare ambiziose aspettative di utile.

L’IA stimola i mercati azionari

Il mercato azionario ha vissuto un primo semestre forte. La performance delle azioni statunitensi mega cap e IA, unita all’aumento degli utili societari, sono stati i principali motori del rally. Le aziende tecnologiche leader hanno aumentato le loro spese d’investimento di oltre il 40% rispetto all’anno precedente. Ciò, unito al potenziale di trasformazione dell’IA e in particolare dell’IA generativa, ha alimentato le aspettative positive degli operatori di mercato per il futuro. Inoltre, gli utili trimestrali hanno superato le stime degli analisti di oltre l’8% negli Stati Uniti e di quasi l’11,5% in Europa durante la stagione di rendicontazione del primo trimestre. Molte aziende hanno aumentato le loro previsioni per l’obiettivo annuale.

Il mega-tech è diventato costoso

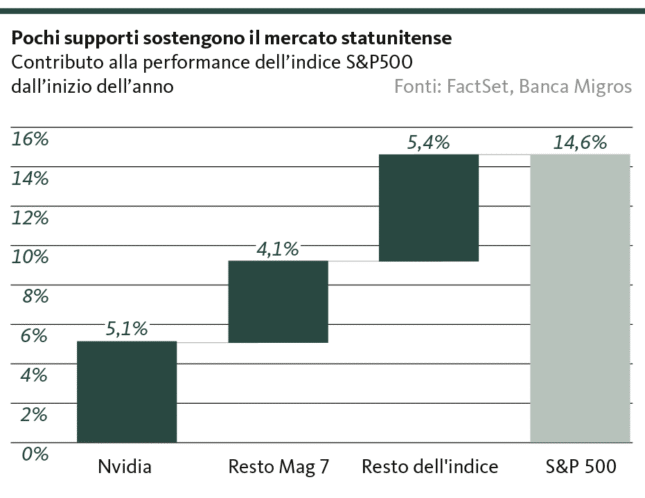

Tuttavia, sulla scia del rialzo azionario guidato dall’IA, l’ampiezza di mercato è sensibilmente diminuita. I «Magnifici Sette» (Microsoft, Nvidia, Apple, Alphabet, Amazon, Meta e Tesla) rappresentano ormai il 32% dell’indice e corrispondono a circa due terzi degli utili di corso dell’S&P500 dall’inizio del 2023. Negli ultimi 50 anni, la percentuale di azioni dell’S&P500 che hanno battuto l’indice non è mai stata così bassa come quest’anno (25,5%). Nell’indice tecnologico Nasdaq la ponderazione delle 7 aziende top è già del 43%. Anche a livello regionale la concentrazione continua ad aumentare. La ponderazione delle aziende statunitensi sul mercato azionario globale è salita alla percentuale record del 64%.

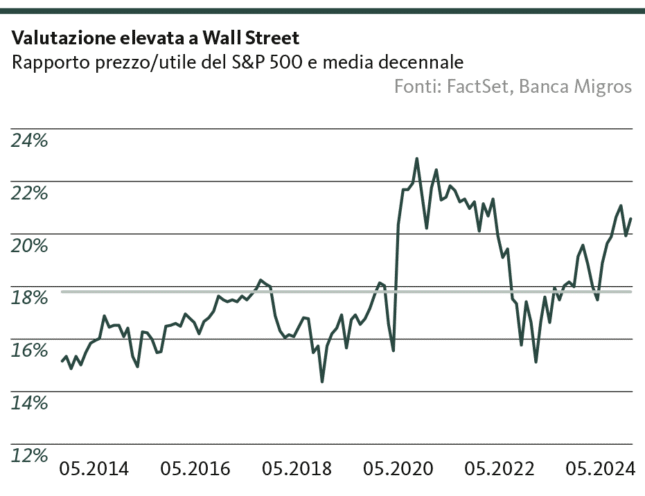

Sulla base del rapporto prezzo/utile, la valutazione del mercato azionario statunitense è solo leggermente superiore alla sua media decennale. Tuttavia, la dispersione delle valutazioni sui mercati azionari sta diventando sempre più estrema. Le prime 10 azioni dell’S&P500 sono attualmente scambiate con un moltiplicatore degli utili a 12 mesi di 28, un premio significativo rispetto a 19 volte per il resto del mercato.

L’adozione su vasta scala dell’IA generativa e i casi d’uso apparentemente infiniti daranno il via a un salto di produttività che ha il potenziale di rivoluzionare la nostra vita quotidiana e di aumentare in modo significativo la produttività aziendale, secondo le aspettative degli investitori.

Altri segmenti si aprono

Tuttavia, affinché il mercato azionario possa continuare il suo rally, lo slancio deve ora estendersi ad altri sottosegmenti del mercato, i cosiddetti «consumatori IA», tra cui software, hardware, servizi e industrie abilitanti, che sono alla base del percorso di trasformazione dell’IA. Anche nel mercato allargato, i benefici dell’adozione dell’IA dovrebbero riflettersi in aspettative di utile ritoccate verso l’alto.

Se questo non dovesse concretizzarsi a medio termine, prima o poi il mercato, con i suoi pochi pilastri, diventerà sempre più vulnerabile alle battute d’arresto. In primo luogo, è necessario pensare ai potenziali rischi per le singole imprese all’interno delle sette grandi. Ad esempio, Nvidia da sola ha contribuito per un terzo alla performance complessiva dell’S&P 500 quest’anno. Le cattive notizie dall’azienda colpirebbero l’indice in modo sproporzionatamente negativo.

Tuttavia, ancora più importante per la performance dei mercati azionari nel secondo semestre è la riuscita del soft landing, soprattutto negli Stati Uniti. La graduale riduzione dell’inflazione, senza recessione, costituisce la base per un consumo che, sebbene in calo, rimane robusto, e con esso l’ulteriore andamento dei risultati societari, anche al di là dell’onnipresente IA.

Siamo convinti che il soft landing riuscirà con successo e che, nel secondo semestre, il mercato nel suo complesso assumerà sempre più il ruolo di motore della performance delle mega cap tecnologiche, che nel frattempo godono di ottime valutazioni. In considerazione della suddetta limitata ampiezza di mercato e dei persistenti elevati rischi geopolitici, in particolare il conflitto latente in Medio Oriente, consigliamo di fondare il portafoglio azionario su un’ampia base.

Le azioni europee, con valutazioni nettamente più convenienti rispetto a quelle del mercato statunitense, e in particolare il mercato svizzero a orientamento difensivo, possono senz’altro rappresentare elementi di diversificazione.

Potenziale di recupero per le azioni svizzere

Con una performance del 7,9%, lo Swiss Market Index (SMI) ha registrato un buon andamento nel primo semestre, ma non è riuscito a tenere il passo né con i mercati azionari statunitensi né con quelli europei. I due pesi massimi Roche e Nestlé sono rimasti nettamente indietro a causa di problemi individuali e hanno leggermente frenato l’andamento dello SMI. Inoltre, l’indice guida svizzero non comprende quasi nessun titolo che abbia potuto beneficiare in modo significativo dello slancio dell’IA.

In considerazione dell’aumento dei rischi a livello globale, nella seconda metà dell’anno le azioni svizzere potrebbero beneficiare proprio della combinazione di potenziale di recupero e qualità difensive: da un lato, le small e mid cap, ancora con valutazioni inferiori al segmento delle blue chip, dovrebbero trarre vantaggio dalla timida ripresa congiunturale in Europa, dall’altro, i pesi massimi difensivi offrono un’«ancora difensiva» gradita alla luce della situazione di rischio ancora elevata. La ciliegina sulla torta sarebbe l’opzione sugli utili di corso se i due «ceppi del freno» Nestlé e Roche riconquistassero la fiducia degli investitori dopo un lungo periodo di magra.

Andrej Franz

Specialista in investimenti

Investimenti alternativi

Domanda di petrolio costantemente elevata

A causa della situazione della domanda e dell’offerta, non si registrano cali dei prezzi del petrolio. Anche il prezzo dell’oro dovrebbe rimanere per il momento stabile, anche se i rischi di ribasso sono aumentati.

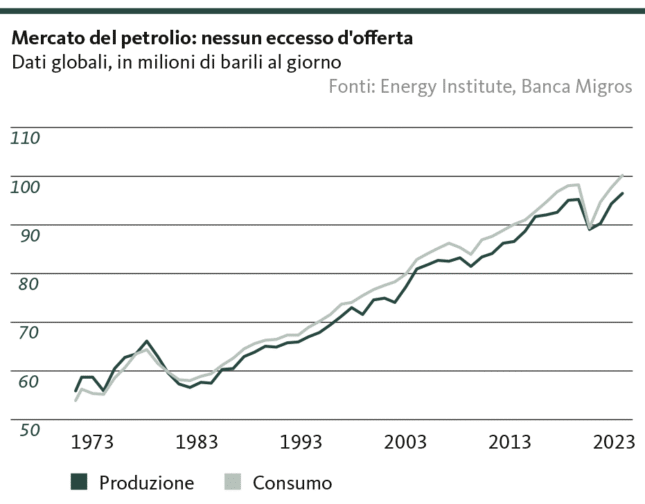

Anche nel secondo semestre i prezzi del petrolio rimangono ben sostenuti al ribasso e presentano inoltre un leggero potenziale di rialzo. Infatti, con la ripresa economica nell’eurozona, seppur lieve ma comunque in atto, e con la domanda costantemente elevata da parte dei Paesi emergenti, non si intravede un eccesso di offerta che eserciterebbe una pressione sui prezzi.

Domanda di petrolio a livelli record

Questa evoluzione è quindi in contrasto con gli sforzi globali volti a ridurre la dipendenza dall’approvvigionamento energetico fossile. Che questi sforzi, in una vista d’insieme, rimangano nel migliore dei casi cartastraccia, lo dimostra anche la recente Statistical Review of World Energy condotta dal London Energy Institute. Lo scorso anno, ad esempio, la quota di fonti energetiche fossili rispetto alla domanda mondiale di energia primaria è diminuita solo dello 0,5% e si attesta quindi ancora a un elevato 81,5%. Anzi, con circa 505 exajoule, la domanda di combustibili fossili ha raggiunto un livello record – il mondo non ha mai avuto bisogno di tanto petrolio come nel 2023. Per la prima volta in assoluto, la domanda è stata superiore a 100 milioni di barili al giorno.

Può sembrare deludente, dal punto di vista della svolta energetica. Tuttavia, questa tendenza non punterà in una direzione diversa tanto presto – e certamente non nel prossimo semestre. Gli sforzi di decarbonizzazione non solo fanno fatica a superare il controllo della realtà, ma vengono anche vanificati dai Paesi in via di sviluppo ed emergenti e dalla loro sfrenata fame di petrolio. In questi Paesi la ripresa economica va di pari passo con un crescente consumo di petrolio. Un aumento del benessere e della prosperità mediante l’energia verde in molti luoghi è al di là del possibile.

Prezzo dell’oro resistente

Sebbene a causa del calo dell’inflazione i tassi d’interesse reali siano aumentati in tutto il mondo, il prezzo dell’oro si è finora dimostrato estremamente resistente. Da maggio la quotazione del metallo prezioso mostra segnali di consolidamento. Tuttavia, si muove ancora poco al di sotto del massimo storico di 2425 dollari.

La persistente tendenza disinflazionistica rende però l’oro vulnerabile a correzioni. Pertanto, soprattutto in un periodo di tensione geopolitica, continuiamo a ritenere l’oro un buon diversificatore del portafoglio, ma siamo consapevoli dell’aumento dei rischi di ribasso.

Santosh Brivio

Senior Economist

Il nostro posizionamento

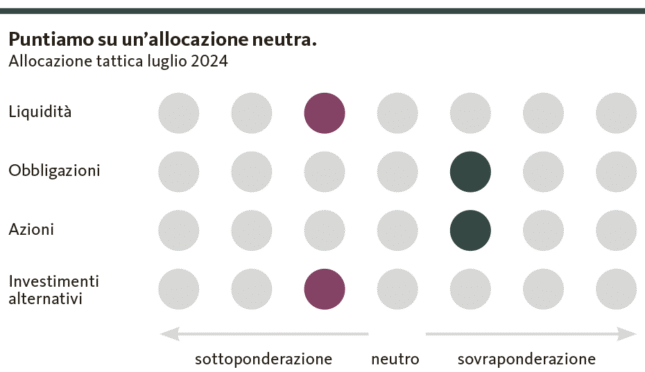

Posizionamento tuttora neutrale

In mancanza di impulsi, non ravvisiamo alcun cambiamento sostanziale del contesto degli investimenti rispetto al mese precedente. Non apportiamo quindi alcun adeguamento del posizionamento tattico.

I mercati finanziari si trovano ancora in una fase intermedia, durante la quale ci si attendono chiari segnali dalle banche centrali. Da un punto di vista congiunturale, le direzioni intraprese corrispondono al nostro scenario di base: la congiuntura statunitense si raffredda lentamente, mentre quella dell’eurozona esita a prendere slancio. Per quanto riguarda i rischi, nel contesto attuale l’incertezza rimane tuttavia elevata. In Europa, l’esito delle elezioni parlamentari francesi, ma anche il clima generale, stanno causando una maggiore volatilità. L’inasprimento del conflitto commerciale con l’introduzione di dazi doganali su prodotti selezionati provenienti dalla Cina (p.es. le auto elettriche) rafforza l’incertezza globale. In questo contesto riteniamo ancora adeguata la nostra allocazione neutrale.

Azioni

Leggera sovraponderazione

Manteniamo la sovraponderazione delle azioni svizzere, consapevoli del fatto che a causa della loro natura difensiva, la performance sul mercato svizzero presenta una situazione relativamente impegnativa. Dopo l’aumento negli ultimi mesi, la quota delle azioni europee è leggermente al di sotto del livello neutro. Le valutazioni rimangono interessanti. Lo slancio tecnologico sul mercato azionario statunitense prosegue e la concentrazione di mercato è quindi elevata. Di conseguenza aumenta il potenziale di delusione. Usiamo quindi una sana cautela e manteniamo la quota neutrale.

Obbligazioni

Leggera sottoponderazione

In Svizzera è difficile trovare opportunità al di fuori dei titoli di Stato. Il livello dei rendimenti è poco interessante rispetto all’estero. Manteniamo pertanto il nostro posizionamento, nelle obbligazioni denominate sia in euro che in dollari USA.

Investimento alternativo

Leggera sottoponderazione

Il prezzo dell’oro si consolida a un livello elevato nonostante l’aumento dei tassi reali. Sul mercato immobiliare il calo dei tassi e una bassa dinamica edilizia hanno un effetto di sostegno a medio termine. Tatticamente manteniamo una sovraponderazione in questa categoria di asset in Svizzera, dove l’elevata domanda si scontra con un’offerta rigida. Rimane invece sottoponderata la quota all’estero a causa del repricing ancora in atto degli immobili.

Valentino Guggia

Economist

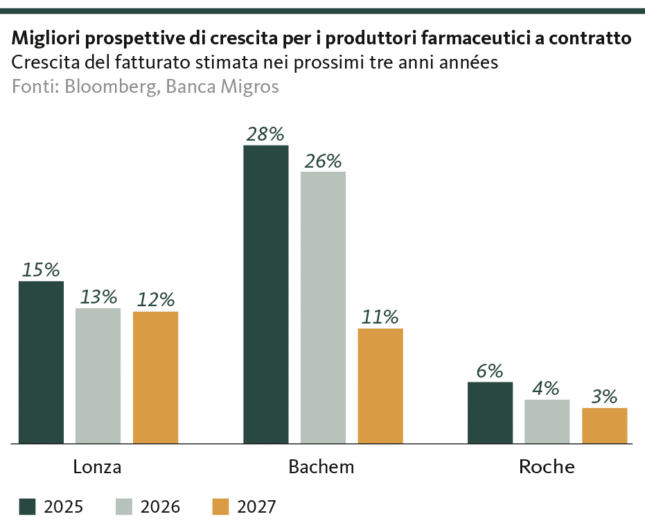

Tema centrale

Vento in poppa

Oltre alle due multinazionali farmaceutiche Roche e Novartis, i fornitori farmaceutici svizzeri operano spesso un po’ estranei all’interesse degli investitori, a torto, poiché l’andamento delle loro attività è prodigioso e si prospetta un futuro roseo.

Il mercato dei produttori farmaceutici su commessa è ancora giovane. Fino all’inizio degli anni Novanta, le case farmaceutiche producevano in gran parte i propri farmaci. Con i progressi della medicina, la produzione è diventata più complessa. Ora molte aziende affidano la produzione a terzi. Ciò offre vantaggi: maggiore attenzione alla ricerca e alla commercializzazione, risparmio sui costi e minimizzazione dei rischi. Secondo Morning Star, il mercato globale della produzione farmaceutica a contratto ha raggiunto un volume di 100 miliardi di dollari e sta crescendo più rapidamente del mercato farmaceutico globale, pari al 7% annuo.

Opportunità di crescita strutturali

Negli ultimi 30 anni questa tendenza si è accentuata. Oltre all’invecchiamento della popolazione, vi ha contribuito la crescita dei farmaci biotecnologici. I prodotti biofarmaceutici, il segmento in più rapida crescita, hanno spesso un profilo di effetti collaterali favorevole e agiscono in modo mirato nel corpo. La produzione farmaceutica per conto terzi è cresciuta notevolmente in Cina, soprattutto nello sviluppo iniziale di farmaci. Tuttavia, le tensioni geopolitiche hanno raggiunto il settore. Negli Stati Uniti, il «Biosecure Act» vieta l’acquisto di farmaci al cui sviluppo hanno preso parte produttori cinesi. Ciò dovrebbe favorire i fornitori occidentali. Il mercato globale dei produttori farmaceutici su commessa è frammentato. In Svizzera, Lonza e Bachem sono rappresentanti noti che offrono ottime performance. Entrambi investono nell’ampliamento dei propri impianti per soddisfare la crescente domanda. La crescita del loro fatturato supera nettamente quella del mercato mondiale per i produttori farmaceutici su commessa.

Lonza

Lonza ha deluso in borsa nel 2023 a causa della disdetta anticipata della partnership con Moderna e dell’aumento dei tassi d’interesse. Nel 2024 Lonza ha convinto grazie all’elevata domanda di prodotti biofarmaceutici e alla tendenza al reshoring. L’acquisizione della controllata di Roche Genentech a Vacaville dovrebbe accelerare la crescita del fatturato. Una possibile presidenza Trump potrebbe inoltre favorire Lonza grazie ad «America First».

Bachem

Bachem, leader nella produzione di peptidi, trae vantaggio dalla loro crescente importanza nei prodotti farmaceutici ad alto fatturato, in particolare nelle iniezioni dimagranti. Come Lonza, Bachem investe fortemente nell’ampliamento delle capacità.

I produttori farmaceutici svizzeri su commessa hanno buone prospettive per il futuro grazie all’aumento della domanda di biofarmaci, al crescente fabbisogno di farmaci e al disaccoppiamento dei mercati di Cina e Stati Uniti. Le valutazioni elevate appaiono giustificate. Lonza e Bachem devono tuttavia dimostrare che, per consentire un’ulteriore crescita, i loro elevati investimenti danno i loro frutti.

Andrea Bally

Specialista in investimenti

Le nostre previsioni

Nessuna inversione di rotta in vista

Congiuntura

La timida ripresa in Europa proseguirà, ma rimane vulnerabile. Negli Stati Uniti l’economia continua a raffreddarsi, senza però entrare in recessione. L’economia svizzera mantiene la sua crescita moderata.

Inflazione

Al di fuori della Svizzera l’obiettivo di inflazione delle banche centrali non è ancora a portata di mano. La disinflazione prosegue nella seconda metà dell’anno, ma potrebbe essere interrotta a più riprese da una certa «vischiosità». Non ci attendiamo di raggiungere la soglia del 2% già nel 2024 né per gli Stati Uniti né per l’eurozona.

Tassi d’interesse

Sia la Fed che la BCE e la BNS non toccheranno la leva dei tassi nei mesi estivi. Al momento l’ulteriore dinamica congiunturale e inflazionistica presenta ancora troppo incertezze. Dopo due abbassamenti consecutivi dei tassi, la BNS rimarrà all’erta fino a nuovo avviso.

I rendimenti delle obbligazioni della Confederazione rimangono sotto pressione in un contesto di tensione per le considerazioni di «safe haven». Per contro, le obbligazioni europee sono negoziate con premi di rischio. I rendimenti dei Treasury seguono una direzione al ribasso a causa del calo delle speculazioni sui tassi di riferimento, ma rimangono per il momento al di sopra della soglia del 4%.

Valute

Per ragioni di politica monetaria e geopolitica, l’euro rimane sotto la parità rispetto al franco. Per le stesse considerazioni, non ci attendiamo per il dollaro movimenti rispetto al franco.

Santosh Brivio

Senior Economist

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Banca Migros SA, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.