Prospettive d’investimento dicembre 2024

In rotta di collisione!

Editoriale

America First

La nostra valutazione

Scontro tra sistemi

Banche centrali

Situazione complessa per la BNS

Mercato dei capitali

La forbice si allarga sempre di più

Azioni

Europa giù, Stati Uniti su?

Investimenti alternativi

Metalli industriali: luci e ombre

Il nostro posizionamento

Gli Stati Uniti ancor più al centro dell’attenzione

Tema centrale

Obbligo di rilocalizzazione

Le nostre previsioni

Cresce il vantaggio americano

Editoriale

America First

Gentili investitrici e investitori,

le feste si avvicinano e gli investitori svizzeri possono guardare con soddisfazione al 2024 sul fronte degli investimenti: i mercati azionari, guidati in particolare da quello statunitense – sostenuto dalla narrazione sull’intelligenza artificiale – hanno offerto rendimenti incoraggianti. Anche le obbligazioni e gli investimenti alternativi, come oro e immobili, hanno contribuito positivamente in un contesto di tassi d’interesse in calo. Questa tendenza proseguirà anche l’anno prossimo? La risposta, in sintesi, è sì, ma con qualche riserva. I rischi, infatti, stanno aumentando.

Uno dei fattori principali sarà il percorso intrapreso dal neoeletto presidente degli Stati Uniti, Donald Trump. La sua politica economica protezionistica sarà uno degli elementi chiave che influenzeranno il panorama degli investimenti nel 2025. Tuttavia, non sarà l’unico, e probabilmente nemmeno il più determinante per i mercati finanziari. Ancora una volta, saranno le banche centrali a rivestire un ruolo determinante: con ulteriori tagli ai tassi d’interesse, sosterranno consumatori e imprese, gettando così le basi per una solida crescita globale.

Un nuovo anno di equilibrio perfetto, quindi? Non proprio, perché come accennato, i rischi stanno aumentando, Non da ultimo proprio a causa di Donald Trump. La sua politica protezionistica darà impulso all’economia statunitense, ma metterà sotto pressione molte altre regioni del mondo, in particolare Europa e Cina. Al centro vi è il regime dei dazi doganali. Le decisioni, a volte imprevedibili, del futuro presidente americano rappresentano la principale fonte d’incertezza per il settore degli investimenti nel 2025. Se l’approccio sarà moderato, l’impatto sulla crescita globale rimarrà marginale e le divergenze regionali tenderanno a equilibrarsi. Tuttavia, una possibile escalation in una guerra commerciale globale causerebbe un netto rallentamento della crescita ovunque, Stati Uniti compresi. Anche Trump ne è consapevole. Proprio per questo, riteniamo improbabile che esageri con l’imposizione dei dazi.

Che cosa significa questo per gli investitori? In primo luogo, che il contesto per i mercati finanziari sarà favorevole anche l’anno prossimo. In secondo luogo, che le divergenze regionali menzionate avranno implicazioni anche sull’allocazione delle azioni: il mantra America First resta valido. Le azioni statunitensi, seppure costose, offrono il maggiore potenziale di rendimento, considerata l’indiscussa leadership tecnologica e il contesto favorevole alle imprese. Al contrario, i mercati azionari europei, sebbene valutati a prezzi interessanti, devono affrontare venti contrari in un contesto economico e politico complesso. In terzo luogo, a fronte dell’aumento dell’incertezza, è importante rimanere vigili e reagire di conseguenza a sviluppi inattesi sulla scena politica.

Nel complesso, possiamo aspettarci un altro anno positivo e stimolante per gli investimenti. Prima, però, godiamoci le festività imminenti. Vi auguro buone feste e un felice anno nuovo.

Cordiali saluti

Michael Birrer

Responsabile Research & Advisory

La nostra valutazione

Scontro tra sistemi

Il secondo mandato di Donald Trump acuisce la competizione tra due sistemi diversi. L’Europa parte in svantaggio rispetto all’America, una condizione scomoda anche per la Svizzera. Ma all’orizzonte si intravede un barlume di speranza.

Il 2024 volge ormai al termine e il Natale è alle porte. Per molti, questo periodo che precede le festività è carico di magia e di una pace tutta particolare. Tuttavia, lo stesso non si può dire per il mondo, dove la pace appare sempre più fragile. In Ucraina, la guerra continua a infuriare anche dopo quasi tre anni; in Medio Oriente, la tregua tra Israele ed Hezbollah è, nel migliore dei casi, precaria, mentre i conflitti in Libano e Gaza proseguono. Infine, la Siria si trova di fronte a un futuro incerto che, realisticamente parlando, non è di sicuro il più roseo anche dopo la caduta di Bashar al-Asad.

Europa: tra disorientamento…

No, il mondo alla fine dell’anno non è certo caratterizzato da armonia. E ciò si estende non solo alla dimensione militare e bellica, ma anche alla politica in molti Paesi. Soprattutto in Europa, la stabilità politica sembra vacillare minacciosamente. Da Parigi a Vienna, passando per Bucarest, Berlino, Bruxelles o Amsterdam, la moderazione e l’equilibrio dell’Europa sembrano ormai l’eco lontana di un’epoca passata.

Alle turbolenze politiche si aggiungono una stagnazione economica e una gestione finanziaria inefficace. Se mai esistita, la volontà di austerità si sta erodendo su vasta scala. Oggi i Paesi simbolo delle preoccupazioni sul debito in Europa non sono più Portogallo, Irlanda, Grecia o Spagna, come nell’ultimo decennio. Sono invece, ancora una volta, l’Italia, con un debito pubblico che ha raggiunto circa il 135% del PIL e la Francia, caratterizzata da un deficit di bilancio cronico, un debito pubblico in costante aumento e una situazione politica e sociale altamente intricata. E c’è il rischio che, prima o poi, vi si aggiunga anche la Germania, che seppure sia ancora un modello di virtuosità fiscale in Europa, sul piano politico appare sempre più in difficoltà nel finanziare le proprie funzioni statali. Un sistema di welfare generoso, ampi contributi per l’immigrazione, obiettivi climatici (fin troppo) ambiziosi, il rafforzamento militare e, non da ultimo, consistenti pagamenti netti all’Unione Europea – come riuscire a conciliare questi enormi impegni con un bilancio statale sostenibile (e rispettando il vincolo del freno all’indebitamento) – sono questi i temi che continueranno a mettere alla prova la politica tedesca, anche dopo la fine della coalizione «semaforo».

…e stagnazione

Una ripresa economica sostenuta, accompagnata da un aumento delle entrate, appare fuori portata. L’economia tedesca dovrebbe crescere appena dello 0,7% nel prossimo anno. E questo dopo aver subito una contrazione dello 0,2% circa nell’anno in corso. L’ex locomotiva d’Europa non è solo in stallo, ma versa in uno stato economico allarmante.

Per l’Europa nel suo complesso, le cose non sembrano andare molto meglio. Certo, ci sono alcune eccezioni positive: la Spagna, ad esempio, convince con allettanti tassi di crescita. Tuttavia, nel complesso, sul vecchio continente prevale un senso di frustrazione e declino. L’industria è in crisi, il morale è ai minimi storici e non c’è traccia di un clima di rilancio. Date queste premesse, una crescita robusta e una ripresa significativa restano poco più che un’illusione. In queste circostanze per l’eurozona si prevede una crescita di appena l’1% nel prossimo anno.

USA: dominio incontrastato…

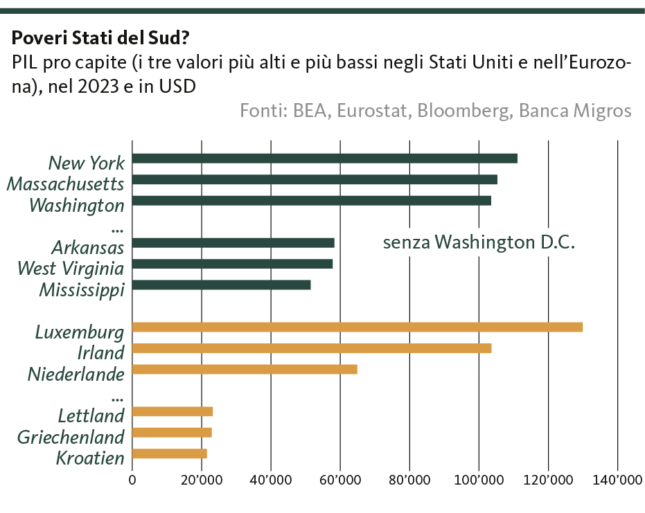

L’economia fatica a funzionare senza intoppi, e a livello politico la paralisi rischia di diventare la norma. Non sorprende, quindi, che nelle capitali europee si guardi con un misto di apprensione e interesse alla seconda presidenza di Donald Trump: la situazione dall’altra parte dell’Atlantico appare infatti diametralmente opposta. Da un lato, infatti, gli Stati Uniti non sono poi così divisi in fatto di politica interna come si è (volentieri) narrato in Europa. Lo ha dimostrato la schiacciante vittoria elettorale dei Repubblicani e dello stesso Trump. Dall’altro lato, gli Stati Uniti si presentano con sicurezza e determinazione, poggiando su una straordinaria superiorità economica. Pandemia, shock inflazionistico e un aumento storico dei tassi di interesse – la più grande economia del mondo ha superato queste sfide con sorprendente disinvoltura. Con il rallentamento interno dell’economia cinese e la fine della sua corsa al recupero, gli Stati Uniti si confermano più dominanti che mai come superpotenza economica globale. Non sorprende, quindi, che con una crescita attesa di circa 2,5% per il prossimo anno, l’espansione economica statunitense sarà più del doppio di quella europea.

Soprattutto rispetto all’Europa, la forza economica degli Stati Uniti si distingue per un’impressionante ampiezza. Questo emerge chiaramente analizzando il PIL pro capite a livello degli stati federali. Questo parametro di misurazione del tenore di vita dimostra che anche gli stati americani economicamente più deboli riescono a competere con le economie più forti d’Europa. Da una prospettiva europea ciò è a dir poco preoccupante.

…e senza compromessi

E con questa base economica e un notevole grado di unità politica alle spalle, Donald Trump, come 47° Presidente degli Stati Uniti, si trova davanti a un’Europa concentrata su stessa. Questo scenario non lascia presagire nulla di positivo per il Vecchio Continente, indipendentemente dal fatto che i dazi annunciati da Trump vengano davvero applicati nella misura temuta. Una cosa, però, è certa: il nuovo (ed ex) Presidente porterà avanti la strategia «America First» con determinazione. Forse, in questo secondo mandato, lo farà persino con meno compromessi rispetto al passato. A riprova di questo, Trump brandisce la minaccia dei dazi come uno strumento di pressione estrema. Per scongiurarne l’imposizione, l’Europa sarà costretta a fare importanti concessioni. Tra queste, è plausibile non solo un aumento dei budget per la difesa, ma anche l’impiego di tali risorse per acquistare armamenti americani. Il «take it or leave it» americano al posto del «whatever it takes» europeo.

L’Europa, affamata di sicurezza e indebolita economicamente, ha ben poco da opporre. Dopo aver imparato a proprie spese, con l’attacco russo contro l’Ucraina, che i conflitti militari dietro l’angolo non sono più un ricordo del passato, dovrà ora affrontare una lezione altrettanto dolorosa: anche la competizione economica non è un «relitto» di epoche passate. Non si tratta tanto di uno «scontro di civiltà», come lo definì nel 1996 il politologo americano Samuel Huntington, ma è piuttosto uno scontro tra sistemi che si riacuisce con il secondo mandato Trump. Il sistema americano, orientato alla massima libertà personale e imprenditoriale, si scontra con un’Europa imbrigliata in un rigido corsetto economico, che tenta di raggiungere i propri obiettivi morali e normativi attraverso una rette sempre più fitta di regolamenti.

Questi approcci sistemici divergenti non possono essere perseguiti in eterno, né da una parte né dall’altra. Una deregolamentazione sempre più spinta diventa, prima o poi, tanto insostenibile quanto una giungla di regolamenti e burocrazia sempre più intricata. Per i prossimi anni, tuttavia, prevediamo che l’America manterrà un chiaro vantaggio sull’Europa – staccandola in modo evidente.

Svizzera: tra l’incudine e il martello…

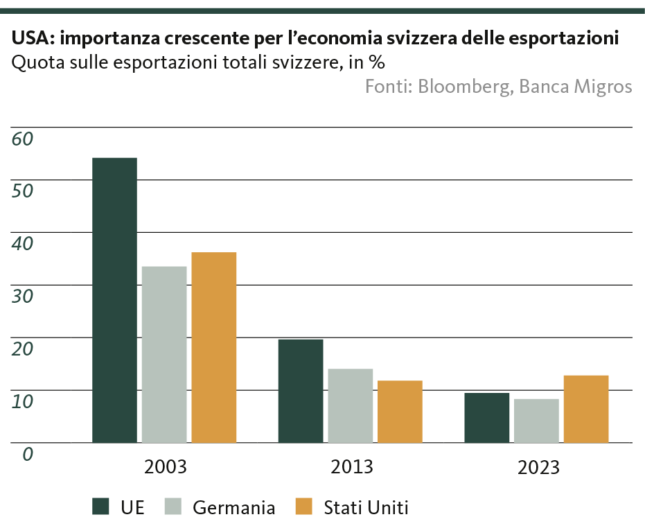

Sebbene la Svizzera, per quanto riguarda il quadro regolatorio della sua economia, si avvicini più al modello americano che a quello europeo, non c’è di che rallegrarsi per le difficoltà dell’Europa. Al contrario. L’UE è il principale partner commerciale della nostra economia. Se l’Europa rallenta o si blocca, vengono meno impulsi fondamentali per la nostra economia aperta. Viene così a mancare uno stimolo indispensabile per una crescita economica sostenuta, un fattore che non aiuta a ridurre i venti contrari già ben percepibili dall’industria nazionale. Adagiarsi su questa situazione e limitarsi a lamentarsene sarebbe un errore. La Svizzera dovrebbe accettare la competizione crescente tra i due sistemi per ciò che è e cercare di sfruttarla al meglio. Chiudere gli occhi non serve a niente. Occorre invece prendere piena consapevolezza della difficile situazione in Europa, soprattutto in vista della discussione sull’accordo quadro istituzionale con l’UE. Al tempo stesso, non si deve ignorare che gli Stati Uniti, con il 12,5% delle esportazioni svizzere, sono il nostro principale partner commerciale singolo – superando persino la Germania (11,9%).

…ma con prospettive interessanti

Se con la politica economica dell’amministrazione Trump i, peraltro già forti, impulsi alla crescita economica globale forniti dagli Stati Uniti risulteranno ancora più marcati, la Svizzera farebbe bene a rafforzare ulteriormente i suoi legami con il mercato americano. Questo, tuttavia, non significa trascurare i rapporti con l’Unione Europea, che devono essere chiariti e consolidati in una forma o nell’altra. Per un piccolo stato come la Svizzera, dotato di un’economia altamente competitiva e di eccellenza in molti settori, l’approccio del «sia con l’uno che con l’altro» è cruciale, specialmente alla luce della minaccia di dazi punitivi. In altre parole, bisognerebbe dare nuovo slancio ai negoziati per un accordo di libero scambio con gli Stati Uniti. Considerando che durante la scorsa presidenza Trump un accordo era quasi stato raggiunto, si può essere moderatamente ottimisti sul fatto che, nei prossimi quattro anni, si possa realizzare un approfondimento istituzionale della cooperazione economica tra le due repubbliche sorelle. Anche in questo caso non c’è da aspettarsi un miracolo di crescita per l’economia elvetica. Tuttavia, un accordo potrebbe rappresentare una solida base per ridurre il divario tra il potenziale di crescita e i risultati effettivi della nostra economia. Certo, questa prospettiva non cambierà nulla per il Natale imminente, ma sarebbe comunque un regalo davvero gradito.

Santosh Brivio

Senior Economist

Banche centrali

Situazione complessa per la BNS

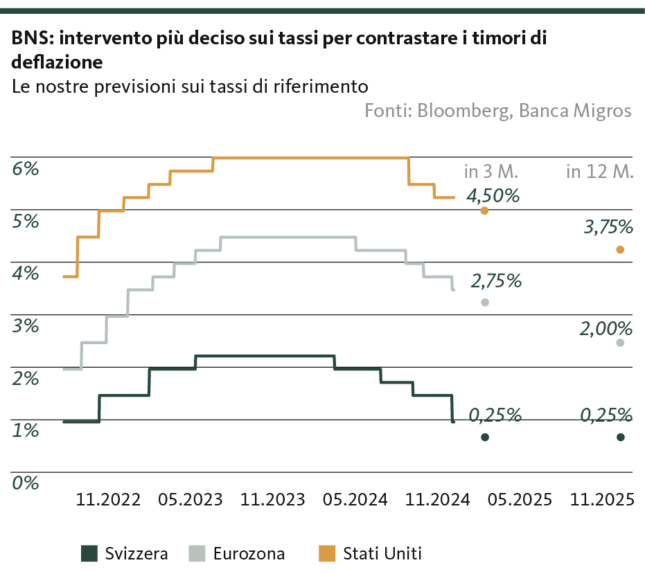

L’anno della BNS si è concluso come era iniziato: con una riduzione dei tassi d’interesse. La BCE prosegue l’allentamento della politica monetaria per stimolare la ripresa economica, mentre per la Fed sembra orientata verso una pausa.

Banca nazionale svizzera

Il 12 dicembre, la BNS ha soddisfatto le aspettative, più attese che mai, dei mercati. A causa dell’insolita strategia di comunicazione adottata dopo l’ultima valutazione di settembre, con la quale erano stati annunciati ulteriori tagli dei tassi, la Direzione generale si sentiva obbligata a fare la sua mossa. La ripetuta sopravvalutazione dell’inflazione da parte della BNS e il recente apprezzamento del franco rispetto all’euro avevano diviso gli osservatori tra chi si aspettava un «piccolo» taglio (25 punti base) e chi invece ipotizzava un intervento «ampio» (50 punti base). La BNS ha scelto la seconda opzione e ha abbassato il tasso di riferimento allo 0,50%. In questo modo segnala l’urgente necessità di intervenire per indebolire il franco e stimolare l’economia. Con questa decisione sui tassi d’interesse, la Banca nazionale condivide l’idea di prendere sul serio il rischio di deflazione e di operare in modo proattivo per evitarlo. La necessità di ulteriori riduzioni dei tassi d’interesse è ormai minima, grazie a una crescita economica debole in considerazione del contesto europeo, ma solida in vista del 2025 e a una previsione di inflazione nell’ambito della fascia target della BNS.

Banca centrale europea

Nel pomeriggio dopo la decisione della BNS sui tassi d’interesse, anche la BCE ha annunciato la riduzione dei tassi di riferimento. Sebbene l’inflazione sia aumentata negli ultimi due mesi, tale evoluzione era prevedibile a causa degli effetti base. Di fronte a una congiuntura economica difficile e a varie turbolenze politiche, l’autorità monetaria ha mantenuto il ritmo di taglio dei tassi deciso a ottobre e ha abbassato i tassi di riferimento di 25 punti base. Il tasso sui depositi si attesta quindi ora al 3%. L’aumento significativo dei salari contrattuali nel terzo trimestre (dal 3,5% al 5,4%) ha probabilmente frenato la BCE dal compiere un intervento più deciso. Nel corso del prossimo anno, prevediamo che la BCE continuerà a ridurre gradualmente i tassi verso il livello neutrale del 2%.

Federal Reserve

L’economia statunitense va bene, con un mercato del lavoro che si raffredda solo gradualmente e un processo di disinflazione in corso. Riteniamo quindi che, durante la riunione del 18 dicembre, la Fed adotterà un atteggiamento attendista, lasciando invariato il tasso di riferimento nella fascia tra il 4,50% e il 4,75%. Le misure previste da Donald Trump (dazi doganali, deregolamentazioni ed espulsioni di massa) potrebbero alimentare pressioni inflazionistiche. Pertanto, è probabile che la Fed aspetti l’insediamento del nuovo presidente e la concreta attuazione delle sue politiche prima di procedere con ulteriori riduzioni dei tassi.

Valentino Guggia

Economist

Mercato dei capitali

La forbice si allarga sempre di più

Mentre i tassi d’interesse rimarranno elevati a livello internazionale per un periodo prolungato, in Svizzera i rendimenti continuano a scendere e non vi sono prospettive di aumento.

Svizzera

I tassi d’interesse svizzeri sono ostaggio delle aspettative di mercato, che per settembre hanno collocato sullo 0% il tasso di riferimento della BNS. All’inizio di dicembre il rendimento dei titoli della Confederazione a dieci anni è sceso temporaneamente sotto lo 0,2%. Anche le obbligazioni societarie di buona qualità offrono rendimenti inferiori all’1%. Per il prossimo anno, non ci aspettiamo grandi cambiamenti, date l’assenza di un potenziale di sorpresa della politica monetaria e la domanda di beni rifugio in periodi di maggiore incertezza geopolitica.

Eurozona

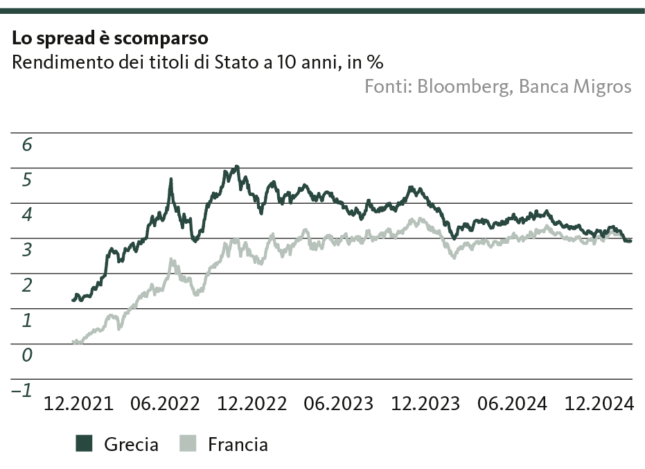

Nell’eurozona, l’andamento dei tassi a lungo termine si è sempre più dissociato da quello dei tassi di riferimento. I premi di rischio continuano dunque a riflettere le preoccupazioni relative al debito e alla scarsa disciplina fiscale degli Stati membri più importanti. Questa maggiore percezione del rischio non scomparirà nel prossimo futuro. Inoltre, il livello dei tassi europei è sostenuto dall’elevata incertezza politica nelle due maggiori economie, Germania e Francia.

La situazione della «Grand Nation» è particolarmente delicata: la qualità creditizia del Paese è sempre più messa in discussione dai mercati, a causa di un deficit superiore alle previsioni, delle turbolenze politiche legate alla recente caduta del governo e delle sfide strutturali dell’economia. Di conseguenza, i rendimenti dei titoli di stato decennali francesi, all’inizio di dicembre, hanno superato quelli di tutti i paesi PIGS (Portogallo, Irlanda, Grecia e Spagna).

Stati Uniti

L’intera curva degli interessi dei Treasury offre un rendimento a scadenza superiore al 4%. Gli operatori di mercato ritengono che l’allentamento della politica monetaria sarà meno aggressivo di quanto ipotizzato finora. Questa evoluzione ha ridotto il divario tra le aspettative del mercato e la nostra valutazione. Abbiamo sempre ritenuto che le aspettative implicite del mercato in merito alla riduzione dei tassi d’interesse fossero fortemente eccessive.

Valentino Guggia

Economist

Azioni

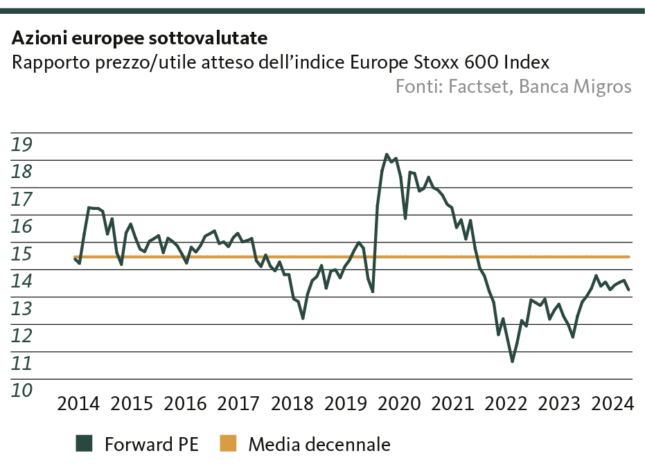

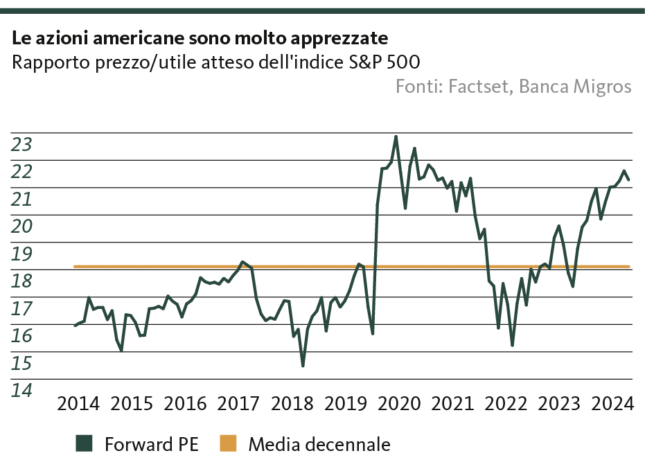

Europa giù, Stati Uniti su?

Guardando alla situazione economica e politica dell’Unione Europea, è difficile non preoccuparsi. In confronto, negli Stati Uniti la situazione appare decisamente più favorevole.

Molti venti contrari per le azioni europee

L’indice azionario europeo ampiamente diversificato Stoxx 600 è attualmente sottovalutato rispetto alla sua media storica sul medio termine. Questo significa che è il momento giusto per investire? Non è detto. Ci sono valide ragioni per cui il mercato appare così pessimista. L’incertezza, in generale, non è mai ben accolta sui mercati, e attualmente il livello di incertezza in Europa è elevato. La situazione politica nelle due principali economie dell’UE, Francia e Germania, è estremamente tesa dopo il crollo del governo in entrambi i paesi.

Inoltre, importanti rami industriali tedeschi come il settore automobilistico, chimico e siderurgico stanno attualmente affrontando notevoli problemi dovuti agli elevati prezzi dell’energia e ai persistenti problemi nell’importante mercato di sbocco, la Cina. Non sembra che sia stato ancora toccato il fondo, e ulteriori contraccolpi sono prevedibili. Inoltre, resta da vedere quale sarà l’impatto concreto dei potenziali dazi statunitensi. Se elevati, potrebbero aggravare ulteriormente le difficoltà già esistenti in alcuni settori e aziende in difficoltà. Pertanto, nonostante le valutazioni favorevoli, è consigliabile trattare le azioni europee con cautela nell’attuale contesto.

Contesto favorevole negli Stati Uniti

Nel frattempo, la situazione negli Stati Uniti appare nettamente migliore. Da un punto di vista politico, il «Red Sweep» ha portato maggiore chiarezza rispetto alla confusione che regna in Europa. La politica economica di Trump è orientata al sostegno delle imprese nazionali. L’economia statunitense continua a prosperare, alimentando un clima generale di ottimismo.

Il mercato azionario statunitense è già altamente valutato su base aggregata. Tuttavia, i titoli di piccole e medie imprese, che finora non sono riuscite a mantenere il passo con i grandi colossi tecnologici che trainano gli indici, presentano ancora valutazioni relativamente interessanti. In un contesto in cui queste aziende potrebbero beneficiare delle misure economiche della nuova amministrazione, esiste un potenziale concreto per una crescita più elevata degli utili. Prevediamo pertanto che l’attuale slancio del mercato azionario statunitense proseguirà, con una crescita che tenderà ad ampliarsi a un numero maggiore di settori e titoli. Tuttavia, le elevate valutazioni attuali rappresentano un limite al potenziale complessivo dei rendimenti.

Andrej Franz

Specialista in investimenti

Investimenti alternativi

Metalli industriali: luci e ombre

Per i metalli industriali, eventuali impulsi positivi sui prezzi – ammesso che vi siano – potrebbero arrivare dagli Stati Uniti. Tuttavia, un’analisi retrospettiva della precedente presidenza Trump ridimensiona notevolmente queste speranze.

Per il prossimo anno, il panorama dei metalli industriali sarà caratterizzato da luci e ombre. Da un lato, non si prevedono impulsi significativi né dall’Europa né dalla Cina. Quest’ultima, infatti, dovrà fare i conti ancora a lungo con gravi difficoltà economiche interne. Anche nel migliore scenario possibile – in cui gli ingenti stimoli varati dal governo cinese dovessero produrre i risultati sperati – la risoluzione di queste problematiche non sarà immediata e potrebbe protrarsi ben oltre il 2025. Inoltre, la debolezza della domanda internazionale e la crescente diffidenza verso la Cina come partner commerciale contribuiscono a rendere poco probabile un contesto favorevole per il settore.

Debolezza sfaccettata della domanda

Dall’altro, anche la situazione in Europa non lascia spazio a grandi entusiasmi per un investimento nei metalli industriali. L’industria europea sta attraversando una vera e propria crisi, dalla quale non uscirà presto. Le tensioni commerciali attese con l’amministrazione Trump tenderanno a prolungare anziché accorciare questo periodo di magra. In questo contesto, non si intravedono stimoli economici in grado di sostenere le quotazioni dei metalli.

A complicare ulteriormente il quadro, la transizione energetica sta rallentando e Paesi chiave come la Germania hanno già iniziato a rivedere o addirittura abbandonare alcuni degli ambiziosi obiettivi di trasformazione. Lo spostamento delle priorità politiche verso una maggiore sicurezza (militare) e lontano dalla vulnerabilità energetica sta esercitando ulteriore pressione negativa sui metalli industriali.

Le speranze per i metalli industriali si concentrano quindi sugli Stati Uniti. Uno degli obiettivi dichiarati di Donald Trump è quello di espandere la produzione industriale nazionale e aumentarne la quota di mercato. Lo slogan «America First» vale anche, e soprattutto, per il settore industriale. Tuttavia, va ricordato che questo era già un obiettivo dichiarato della sua prima presidenza. Nonostante ciò, durante quel periodo, le quotazioni dei metalli industriali aumentarono solo del 3% prima che la pandemia da coronavirus causasse un crollo significativo. Considerate queste premesse, non prevediamo un rally dei prezzi, nemmeno dopo l’insediamento di Trump, ma piuttosto un andamento laterale. Per ora l’esposizione ai metalli industriali dovrebbe essere vista meno come una strategia per generare rendimenti e più come un elemento di stabilizzazione del portafoglio, simile all’oro.

Santosh Brivio

Senior Economist

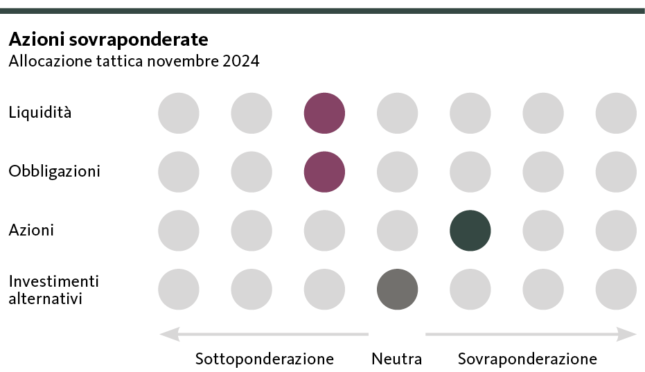

Il nostro posizionamento

Gli Stati Uniti ancor più al centro dell’attenzione

A dicembre lasceremo invariata la ponderazione relativa della classe di asset, ma reimposteremo l’allocazione azionaria. Le azioni statunitensi ci sembrano più interessanti. Ad agosto non adeguiamo pertanto il posizionamento tattico.

Azioni

leggera sovraponderazione

Il contesto per le azioni rimane favorevole nel quadro del calo dei tassi d’interesse. I titoli statunitensi beneficeranno delle deregolamentazioni e delle agevolazioni fiscali annunciate da Donald Trump, mentre i titoli europei risentiranno dei venti contrari congiunturali. Alla luce delle migliori prospettive al di là dell’Atlantico, stiamo rafforzando l’esposizione alle azioni statunitensi a scapito di quelle europee.

Obbligazioni

leggera sottoponderazione

In seguito alla politica monetaria della BNS, la Svizzera si trova nuovamente in un contesto di tassi bassi, in cui gli investimenti a reddito fisso perdono sempre più la loro attrattiva. All’estero, l’andamento dei tassi sul mercato dei capitali si è in parte dissociato da quello dei tassi di riferimento. Anche nel 2025, i rendimenti in lento calo delle obbligazioni in valuta estera rimarranno interessanti.

Investimenti alternativi

leggera sottoponderazione

Il calo dei tassi, unito al basso dinamismo nel settore edile e alla domanda ancora sostenuta, dovrebbe fornire sostegno al mercato immobiliare locale: non si intravede un’inversione di tendenza nel rialzo dei prezzi degli immobili residenziali in Svizzera. L’aspettativa di ulteriori tagli dei tassi all’estero accresce l’attrattiva di questa classe di asset.

Valentino Guggia

Economist

Tema centrale

Obbligo di rilocalizzazione

Il conflitto commerciale tra Cina e Stati Uniti e l’elezione di Donald Trump rendono inevitabile un adeguamento a un mondo meno globalizzato.

Nuove sfide

Negli ultimi decenni le imprese europee attive a livello internazionale hanno ampiamente beneficiato della globalizzazione, delocalizzando la produzione delle loro merci in Paesi a basso costo del lavoro, come la Cina, e creando nuovi mercati di sbocco. Ciò ha comportato un aumento dei profitti grazie alla riduzione dei costi e ha reso le imprese più resilienti nei periodi di crisi, in quanto potevano attingere a diversi mercati. I crescenti conflitti commerciali tra le due grandi potenze Stati Uniti e Cina e l’annuncio del presidente degli Stati Uniti Donald Trump di imporre elevati dazi punitivi, in particolare contro la Cina, hanno costretto molte imprese europee a riconsiderare le loro catene di approvvigionamento globali. Negli ultimi anni, quindi, queste catene si sono evolute, passando da un modello centrato sulla Cina a uno più distribuito, noto come multi-shoring.

La Cina come importante partner commerciale

Nonostante la tendenza al multi-shoring, la Cina rimane un partner commerciale rilevante per le imprese europee, sia sul versante degli approvvigionamenti che delle vendite. In particolare, i produttori di automobili, di beni di lusso e di energie rinnovabili dipendono fortemente della collaborazione con la Cina. Le case automobilistiche europee conseguono il 25% del loro fatturato in Cina e per la produzione di auto elettriche dipendono da batterie e materie prime cinesi come il litio e il cobalto. Produttori di beni di lusso come LVMH e Hermès beneficiano fortemente della ricca classe media cinese. Inoltre, l’ambizione europea di essere leader nella decarbonizzazione è realizzabile solo grazie alle celle solari cinesi e a una significativa quota di componenti cinesi per le turbine eoliche.

Compromesso tra relazioni commerciali e multi-shoring

Le imprese europee si trovano ad affrontare la sfida di diversificare le loro catene di approvvigionamento, mantenendo al contempo importanti relazioni commerciali con la Cina. Da un lato, ampliare la rete di fornitori è fondamentale per ridurre la dipendenza dalla Cina e per eludere i potenziali dazi statunitensi. Dall’altro, è cruciale non incrinare eccessivamente i rapporti con il governo cinese, poiché la dipendenza dell’Europa dalla Cina rimane considerevole. Una strategia efficace delle aziende europee per affrontare le nuove realtà geopolitiche è quella di diversificare le loro catene di approvvigionamento in modo da consentire relazioni commerciali sia con gli Stati Uniti che con la Cina. Localizzare la produzione in entrambi i paesi o in regioni limitrofe consente di evitare le tensioni geopolitiche e di creare una buona posizione di partenza. Sebbene la creazione di nuove capacità produttive in più regioni comporti costi elevati e possa comprimere i margini di profitto, è una misura probabilmente indispensabile per mantenere la competitività in un contesto geopolitico complesso.

Andrea Bally

Specialista in investimenti

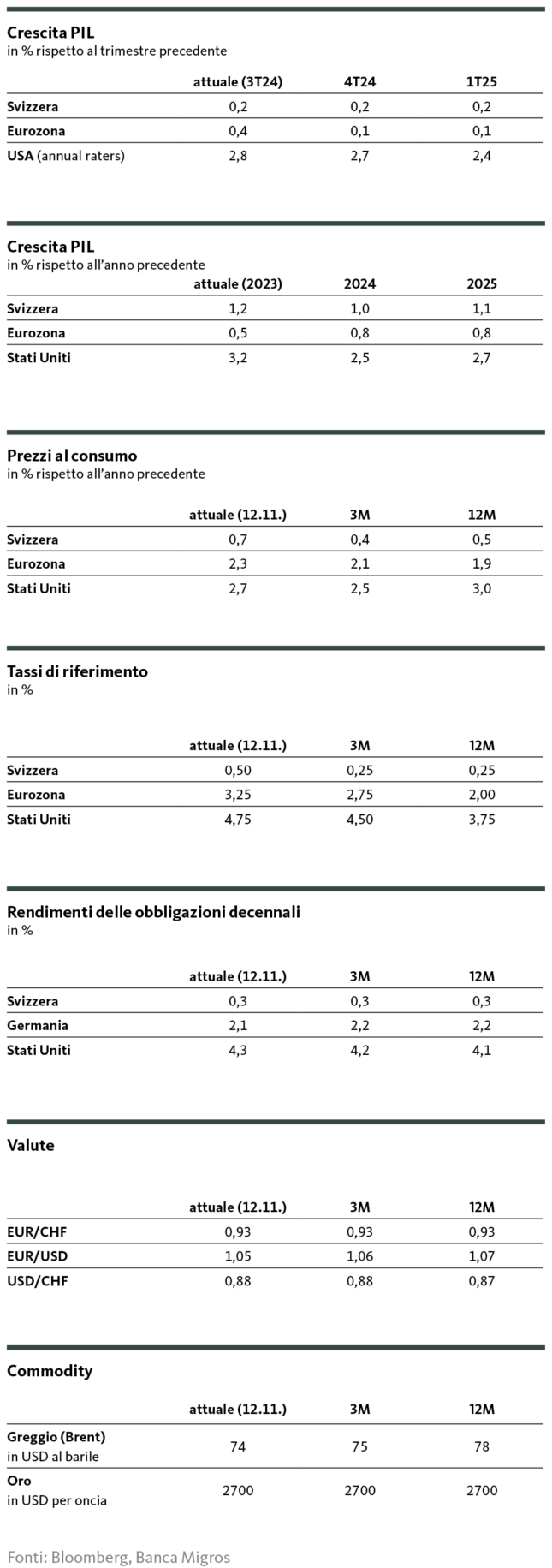

Le nostre previsioni

Cresce il vantaggio americano

Congiuntura

Se Donald Trump manterrà un approccio moderato nel suo annunciato confronto commerciale, gli Stati Uniti continueranno a rafforzare il loro predominio economico sotto la sua presidenza. L’Europa, invece, rimarrà indietro, un ritardo che finirà per porre limiti anche alla crescita economica svizzera.

Inflazione

L’esaurirsi degli effetti base per il momento ha rallentato il calo dell’inflazione. Drastici aumenti dei dazi imposti dal governo Trump potrebbero riaccentuare la dinamica inflazionistica a partire dal primo trimestre. Non ci aspettiamo, però, un’impennata significativa. In Svizzera l’inflazione continua a rimanere all’interno della fascia di oscillazione della BNS.

Tassi d’interesse

La BNS ha chiuso l’anno con un taglio dei tassi di 50 punti base; un ulteriore allentamento di 0,25 punti percentuali è probabile a marzo. Ciò significa che il potenziale di rendimento è limitato anche a breve termine.

All’estero, la BCE ridurrà i suoi tassi d’interesse di riferimento in misura nettamente maggiore rispetto alla Fed, poiché sia l’economia sia le prospettive d’inflazione divergono notevolmente.

Il livello dei rendimenti si allontanerà solo lentamente dai livelli attuali in considerazione del rischio (congiuntura economica e indebitamento).

Valute

L’euro rimane sotto pressione per ragioni strutturali, contro le quali anche la politica monetaria può fare ben poco e solo nel breve termine. Il dollaro rimane ben sostenuto grazie alla forza economica e al vantaggio in termini di tassi d’interesse degli Stati Uniti.

Santosh Brivio

Senior Economist

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.