Prospettive d’investimento novembre 2024

Trump 2.0: Quo vadis?

Editoriale

Panacea o miraggio?

La nostra valutazione

Europa: scontro con la realtà

Banche centrali

Fed più prudente

Mercato dei capitali

Il premio di rischio mantiene alti i tassi

Azioni

Mercati azionari sotto Trump 2.0

Investimenti alternativi

Tendenza laterale per petrolio e oro

Il nostro posizionamento

Nessuna modifica dell’esposizione

Tema centrale

Trump: impatto sulle azioni svizzere

Le nostre previsioni

Tardano ad arrivare forti impulsi

Editoriale

Panacea o miraggio?

Gentili investitrici e investitori,

Donald Trump ha promesso molte cose agli americani in campagna elettorale: una maggiore crescita economica, imposte più basse, tassi d’interesse ridotti e, non da ultimo, il calo dell’inflazione. Quest’ultimo aspetto si è rivelato probabilmente decisivo per la sua rielezione alla presidenza degli Stati Uniti, perché, sebbene pochi elettori rifiuterebbero tassi d’interesse bassi e tagli fiscali, l’inflazione galoppante degli ultimi anni è stata al primo posto tra le preoccupazioni degli americani. Sebbene la Banca centrale americana (Fed) sia riuscita a contenere notevolmente l’inflazione – senza per questo soffocare l’economia – molti americani continuano ad avvertire un brivido freddo quando guardano lo scontrino. È comprensibile, perché molti beni d’uso quotidiano sono oggi nettamente più cari rispetto a qualche anno fa. Il fatto che nello stesso periodo i salari nominali statunitensi siano aumentati più dell’inflazione, facendo crescere quindi il potere d’acquisto degli americani, passa spesso inosservato alla luce della percezione diffusa di un’esplosione dei prezzi. In questo contesto, è comprensibile che Donald Trump si sia guadagnato il favore di molti elettori con la promessa di domare l’inflazione o addirittura di abbassare i prezzi.

Meno comprensibile è il modo in cui il neopresidente intenda mantenere tale promessa, poiché i pilastri centrali del suo programma economico non portano a una riduzione dell’inflazione, anzi, tendono ad alimentarla. Per cominciare, vanno menzionati i dazi minacciati, che con tutta probabilità ricadranno in gran parte sui consumatori statunitensi sotto forma di un aumento dei prezzi. Con l’annunciata riduzione dell’immigrazione, Trump rischia, a sua volta, di rinnescare la temuta spirale salari-prezzi, riattivando così un motore fondamentale dell’inflazione. Sebbene la deregolamentazione e i tagli fiscali stimoleranno la crescita economica statunitense, come effetto collaterale è probabile che alimenteranno anche il rincaro dei prezzi.

Resta altrettanto discutibile come il programma economico fondamentalmente inflazionistico di Trump si concili con la promessa di ridurre i tassi d’interesse. Da un lato, la Fed reagirà con una maggiore cautela a un’eventuale ripresa dell’inflazione, limitando ulteriormente i tagli ai tassi programmati; dall’altro, il crescente debito pubblico, alimentato dai tagli fiscali previsti, porterà i mercati a richiedere un premio di rischio maggiore per detenere i titoli di Stato statunitensi. Entrambe queste dinamiche determineranno, semmai, un ritardo nella riduzione dei tassi d’interesse oltreoceano.

Sarà quindi interessante osservare come Donald Trump intenda mantenere le sue numerose promesse elettorali – e se la tanto decantata «panacea» non si rivelerà alla fine un semplice miraggio.

Cosa deve aspettarsi il resto del mondo da Donald Trump 2.0? Quali regioni e aziende potrebbero trarre beneficio e quali, invece, subiranno pressioni? Dove si celano i rischi maggiori? Ve lo sveliamo in questo numero di «Prospettive d’investimento».

Cordiali saluti

Michael Birrer

Responsabile Research & Advisory

La nostra valutazione

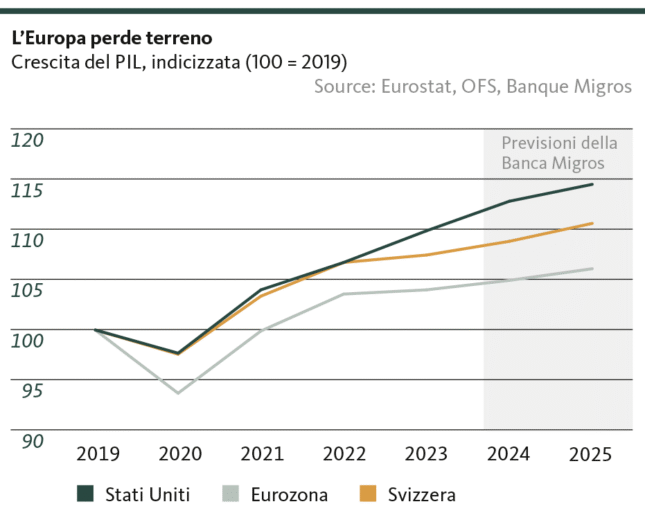

Europa: scontro con la realtà

La rielezione di Trump alla presidenza già proietta la sua ombra sull’andamento economico. Per l’Europa, una situazione già complessa potrebbe farsi ancora più ardua, mentre per la Svizzera si intravede un fioco barlume di speranza.

Donald Trump è il 47º presidente degli Stati Uniti e tra due mesi tornerà alla Casa Bianca. Si è realizzata quella possibilità che, durante la campagna elettorale, molti osservatori in Europa non volevano ammettere e davanti alla quale hanno chiuso gli occhi. E cioè, che il controverso ex presidente avesse davvero una chance di essere rieletto.

Ora devono ammettere di essersi sbagliati. Trump non solo ha vinto nei contesi «swing states», ma ha anche ottenuto una solida maggioranza assoluta di voti, conquistando nuove fasce di elettorato rispetto al 2016. Contemporaneamente, i repubblicani hanno conquistato la maggioranza al Senato e, probabilmente, disporranno della maggioranza assoluta anche alla Camera dei rappresentanti.

Niente più scuse

Molti in Europa sono stati colti in contropiede. La politica e l’economia non solo devono fare i conti con una nuova amministrazione Trump, ma anche con un presidente che, con ogni probabilità, potrà «governare senza ostacoli» per almeno due anni, trovando poco o nessun contrasto in parlamento nell’attuazione delle sue politiche.

L’atteggiamento europeo del «non accadrà, ciò che non deve accadere» è stato improvvisamente smentito la notte del 6 novembre. E, almeno da questo punto di vista, c’è qualcosa di positivo nella rielezione di Trump: l’Europa, come il resto del mondo, dovrà fare i conti con la dura realtà e confrontarsi con lo stile di governo, spesso erratico e imprevedibile, del tycoon. Sperare nella cooperazione internazionale e delegare comodamente le responsabilità appellandosi al comportamento degli Stati Uniti non è più una strategia praticabile. Per quanto imprevedibile possa essere Trump, una lezione si può trarre dal suo primo mandato: la sua politica è incentrata sullo slogan «America first», ovvero un approccio agli interessi nazionali senza compromessi. La famosa citazione di Charles De Gaulle, «Gli Stati non hanno amici, solo interessi», torna a essere sotto Trump una scomoda verità.

In questo contesto, i conti con la realtà appaiono particolarmente sconfortanti per l’Europa. La capacità di difesa è ancora carente e, in molti Paesi dell’Unione europea non è degna di questo nome. Per poter affrontare in modo credibile un aggressore come Putin, sarebbero necessari miliardi e miliardi di euro di investimenti in strutture militari che per decenni sono state trascurate. Fondi che l’UE non possiede, poiché i dividendi della pace sono stati destinati ad altre finalità. Il progressivo spostamento della «hard power» americana, favorito non solo da Donald Trump, lontano dall’Europa e verso il rivale strategico a est, è stato sistematicamente ignorato e sottovalutato per motivi di tattica elettorale.

Chi pagherà per la difesa?

Questo autoinganno non potrà più funzionare. Già durante il suo primo mandato, Trump non ha mai nascosto il desiderio di ritirare le truppe americane stanziate sul vecchio continente il prima possibile. Con le nuove maggioranze politiche a Washington e senza più la pressione di una rielezione, c’è il rischio di una politica ancora più inflessibile, a cui l’Europa sarà costretta a rispondere con un drastico aumento della spesa per la difesa. Questo incremento della spesa difficilmente potrà essere coperto con maggiori entrate, poiché nell’attuale situazione economica, la speranza di gettiti fiscali più abbondanti è illusoria. Le grandi economie dell’UE sono esposte a venti contrari di diversa intensità e/o si trovano ad affrontare una situazione finanziaria (ad esempio Francia o Italia) in cui qualsiasi margine di manovra, anche minimo, è da considerarsi un pio desiderio.

Questa situazione poco rassicurante è destinata a divenire ancora più spiacevole nei prossimi anni. Con la politica «America first» di Trump, infatti, il flusso di capitale internazionale degli investitori potrebbe dirigersi ancora più marcatamente verso gli Stati Uniti rispetto a quanto avvenga già oggi. Anche se ogni cuore liberale ne soffre (forse anche questo fa parte del confronto con la realtà), bisogna affrontare la scomoda verità di questa domanda: è meglio investire il proprio capitale in un’economia sempre più protezionista, ma caratterizzata internamente da deregolamentazione, incentivi fiscali e agevolazioni per consumatori già forti? Oppure è meglio investire il capitale in un’area economica forse meno protezionista, ma gravata da un eccesso di regolamentazioni, da una pressione fiscale in costante aumento e da un margine di manovra imprenditoriale sempre più limitato? Appunto.

I castelli in aria rischiano di crollare

Queste considerazioni già da sole dimostrano chiaramente che il divario competitivo tra Europa e Stati Uniti sotto la presidenza Trump è destinato ad ampliarsi ulteriormente – e ciò senza neanche considerare dazi americani generalizzati del 10-20%. Il confronto con la realtà imposto da Trump metterà in evidenza senza mezzi termini come l’Europa, nella sua ricerca di standard morali, ecologici e sociali sempre più elevati, abbia colpevolmente trascurato la dimensione economica. La legge sulla catena di approvvigionamento, il «New Green Deal», la transizione energetica, una politica migratoria (molto) permissiva, regolamentazione dell’IA: ciò che ha spesso una legittimità indiscussa dal punto di vista normativo, difficilmente supera il rigido confronto con la realtà economica, e ancora meno se la superpotenza indiscussa entra in gioco senza freni con una politica aggressiva. Le nobili intenzioni dell’Europa si stanno trasformando in un boomerang per l’economia reale, la cui forza si manifesta soprattutto a causa di obiettivi eccessivamente ambiziosi. Come spesso accade, ciò che parte con le migliori premesse finisce per produrre risultati contrari alle aspettative.

La fine dell’autoinganno, che sta già interessando l’industria automobilistica europea indipendentemente da Trump, sarà dolorosa per l’Europa. Non vi sono segnali di ripresa economica nel Vecchio Continente, almeno nella prima fase della presidenza Trump. È piuttosto probabile che il rallentamento e l’andamento laterale della congiuntura continuino a protrarsi a favore di un’economia statunitense ancora più forte. Anche in un contesto di economia globale, la fortuna di uno è spesso la sfortuna dell’altro.

La Svizzera tra l’incudine e il martello…

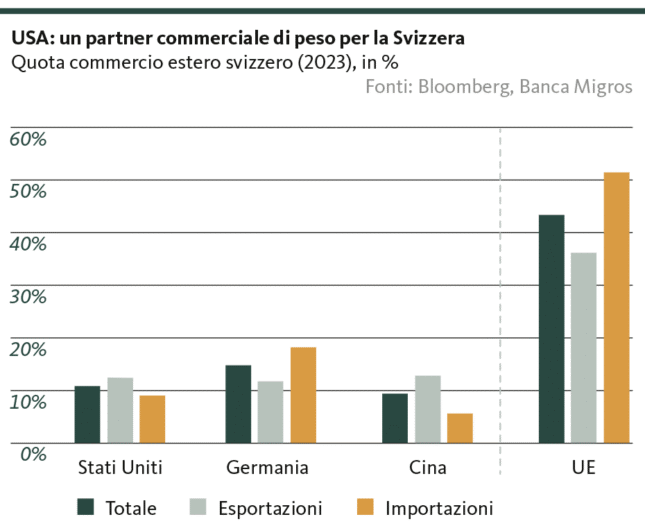

Dal punto di vista svizzero, questa nuova situazione economica mondiale pone ancora una volta il Paese in una posizione intermedia. Con una quota del 43% dell’intero commercio estero svizzero, l’UE riveste un’importanza cruciale per molte imprese locali. Un inasprimento dei venti contrari in Europa avrà quindi ripercussioni inevitabili anche sull’economia elvetica. Se poi si concretizzassero i dazi statunitensi annunciati da Trump, ciò rappresenterebbe un duro colpo per il settore delle esportazioni: insieme alla Cina, gli Stati Uniti sono ormai il principale mercato di esportazione per la Svizzera, prima ancora della Germania.

Se Donald Trump imponesse davvero un regime doganale globale e rigoroso, l’economia svizzera sarebbe doppiamente colpita. Da un lato, le esportazioni verso gli Stati Uniti, già costose a causa del franco forte, diventerebbero improvvisamente ancora più care; dall’altro, questo aggraverebbe ulteriormente la difficile situazione economica dell’UE, il nostro principale partner commerciale.

…con un fioco barlume di speranza

Tuttavia, se la futura amministrazione Trump rinunciasse a questi dazi, le premesse per l’economia svizzera non sarebbero affatto negative. Anche gli istituti elvetici con una significativa attività oltreoceano potrebbero beneficiare della prevista deregolamentazione nel settore finanziario. Per il settore farmaceutico, inoltre, il rischio di una riduzione dei margini di profitto negli Stati Uniti è per il momento escluso data la mancata elezione di Kamala Harris. Anche i produttori di beni di consumo potrebbero beneficiare delle agevolazioni fiscali destinate a un’ampia fetta della popolazione americana.

E, non da ultimo, il rapporto tra Svizzera e Stati Uniti sembra essere generalmente migliore quando a Washington è insediato un governo repubblicano. Diverse prove di forza nelle relazioni tra le due repubbliche affini si sono verificate durante i mandati di presidenti democratici, come la controversia sul segreto bancario sotto Barack Obama. D’altro canto, la Svizzera non è mai stata così vicina alla conclusione di un accordo di libero scambio con gli Stati Uniti come nel primo mandato di Donald Trump. Il fatto che l’accordo non sia stato concluso è dipeso principalmente da interessi particolari svizzeri che non si sono allineati in tempo prima dell’insediamento di Joe Biden.

Al momento è difficile valutare se un simile accordo possa essere concluso durante il secondo mandato di Donald Trump o se, al contrario, ci si troverà presto a lamentarsi per nuove barriere doganali. Attualmente, propendiamo per un leggero ottimismo, interpretando le minacce di dazi come uno strumento per creare una posizione negoziale favorevole agli Stati Uniti. Tuttavia con Donald Trump non ci sono certezze. L’imprevedibilità menzionata all’inizio sarà un confronto diretto con la realtà anche per la Svizzera.

Santosh Brivio

Senior Economist

Banche centrali

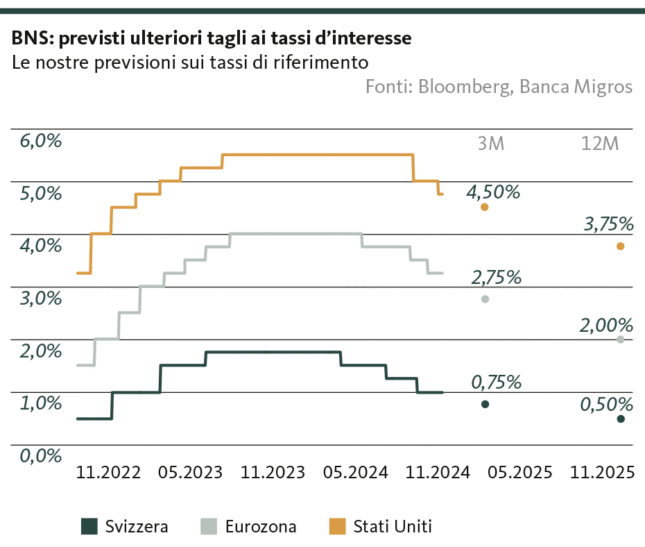

Fed più prudente

Tenuto conto della persistente solidità dell’economia statunitense e delle prevedibili conseguenze della politica economica di Trump, la Fed ridurrà il ritmo di allentamento. La BCE e la BNS si preparano a ulteriori riduzioni dei tassi d’interesse.

Banca nazionale svizzera

0,6%: così basso era il livello dell’inflazione registrato a giugno 2021. L’inflazione attuale nel mese di ottobre si trova quindi nella fascia inferiore dell’intervallo obiettivo della BNS (0-2%). Di conseguenza, l’attenzione delle autorità monetarie è concentrata sui rischi al ribasso dell’inflazione. La distensione sul fronte dei prezzi si sta estendendo e ci sono già alcuni settori di consumo (ad es. i generi alimentari) i cui prezzi sono inferiori rispetto a un anno fa. Questa dinamica è influenzata dal rafforzamento del franco, che rende meno costosi i beni importati e spinge verso il basso il livello dei prezzi in Svizzera. Per contrastare questa tendenza, la BNS ha lasciato intendere che ci saranno almeno altri due tagli dei tassi di interesse. Gli interventi sul mercato dei cambi dovrebbero essere utilizzati solo in modo puntuale e non su larga scala.

Banca centrale europea

Con il taglio dei tassi d’interesse in ottobre, la BCE ha spinto sull’acceleratore e ha abbandonato il ritmo trimestrale iniziale. La dinamica disinflazionistica offre alla BCE un margine di manovra più ampio per un ulteriore allentamento della politica monetaria senza dover temere un nuovo aumento dell’inflazione. Il motivo risiede nella debole situazione economica delle principali economie dell’Eurozona, dove il tasso di risparmio delle famiglie ha recentemente iniziato a crescere a scapito dei consumi privati. Date queste premesse, una riduzione generale dei tassi è benaccetta. Nel corso del prossimo anno, la BCE potrebbe quindi rallentare un po’ il ritmo per raggiungere gradualmente un livello di tassi neutrale intorno al 2%.

Federal Reserve

Non sorprende che la Fed abbia effettuato una «piccola» riduzione dei tassi di 25 punti base subito dopo le elezioni presidenziali. Durante la conferenza stampa, l’attenzione dei media si è concentrata sugli effetti dell’elezione di Trump e, in particolare, sul suo impatto sulla politica monetaria, dato che il 47º presidente ha mosso più volte delle critiche nei confronti di Jerome Powell, capo della Fed da lui nominato nel 2018. Ovviamente, Powell ha sottolineato l’assoluta indipendenza della banca centrale nella definizione della politica monetaria. Considerando l’atterraggio morbido che, dal punto di vista della crescita economica, è ormai difficile definire tale, e la prospettiva di una maggiore pressione sui prezzi dovuta all’introduzione di dazi, è prevedibile che la Fed adotti un approccio più cauto. Anche il mercato condivide questa visione: nel corso di ottobre, gli operatori hanno rivisto significativamente le loro aspettative eccessive, allineandosi ora alle nostre previsioni.

Valentino Guggia

Economist

Mercato dei capitali

Il premio di rischio mantiene alti i tassi

All’estero, i tassi di interesse dei mercati dei capitali si sono sempre più staccati dai tassi di riferimento, consolidando il concetto di «higher for longer». In Svizzera, invece, si profila una nuova fase di tassi bassi.

Svizzera

Il rendimento dei titoli di Stato a 10 anni rimane sotto pressione e da alcuni mesi si attesta intorno allo 0,4%. L’aspettativa di due ulteriori riduzioni dei tassi è saldamente stabilita dalle dichiarazioni dei membri della Direzione generale della BNS. Dopo la pubblicazione dei dati sull’inflazione di ottobre, si è diffusa sul mercato la convinzione di un possibile terzo taglio dei tassi entro il prossimo autunno. Inoltre, le tensioni geopolitiche alimentano la domanda globale di porti sicuri come la Confederazione. Per queste ragioni, riteniamo che il potenziale di rialzo sia fortemente limitato e che le sorprese in materia di politica monetaria saranno contenute.

Eurozona

Nell’Eurozona, l’andamento dei tassi sul mercato dei capitali si è disallineato dal percorso di riduzione del tasso di riferimento. I titoli di Stato tedeschi a 10 anni hanno registrato un aumento del rendimento dal 2 al 2,4% per poi riperdere leggermente terreno. Ciò evidenzia come una maggiore componente di rischio si riversi sui prezzi a causa delle persistenti preoccupazioni sulla crescita del debito, sulla mancanza di disciplina fiscale di importanti Stati membri e sul rallentamento economico. Infine, l’attuale crisi politica in Germania crea ancora più incertezza in merito a un’eventuale ripresa economica.

Stati Uniti

Anche i rendimenti dei titoli di Stato americani sono aumentati nelle ultime settimane. A seguito di una crescita economica resiliente, si prevede una stretta sull’allentamento della politica monetaria. Inoltre, con l’elezione di Trump, la questione del rapido aumento del debito pubblico assumerà un’importanza significativa. Gli sgravi fiscali per i cittadini benestanti e le imprese saranno accompagnati da tagli alla spesa pubblica, per cui l’impatto sul deficit di bilancio non è ancora chiaro.

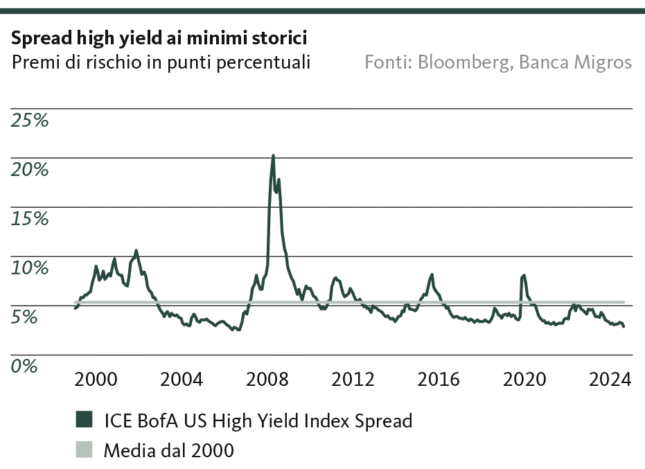

Attualmente, il mercato dei capitali statunitense è pervaso da un clima positivo riguardo alla percezione del basso rischio di credito delle obbligazioni societarie di bassa qualità. Il differenziale di rendimento tra queste obbligazioni high yield e i Treasury statunitensi è sceso a un valore storicamente basso, il che si traduce in una remunerazione corretta per il rischio particolarmente contenuta per quanto riguarda le obbligazioni più rischiose.

Valentino Guggia

Economist

Azioni

Mercati azionari sotto Trump 2.0

La nuova agenda di politica economica degli Stati Uniti è incentrata sulla deregolamentazione, sulla riduzione delle imposte e sul rafforzamento dell’economia statunitense, a favore del mercato azionario statunitense. Le altre regioni saranno interessate in modo diverso.

Stati Uniti

Il settore energetico, in particolare le compagnie petrolifere e del gas, dovrebbe beneficiare fortemente della deregolamentazione prospettata dall’amministrazione Trump. Al contrario, le aziende focalizzate sull’energia sostenibile potrebbero incontrare ancora più difficoltà rispetto al passato.

Anche i titoli finanziari possono aspettarsi effetti positivi. I tagli fiscali dovrebbero favorire i gestori patrimoniali, mentre i tassi di interesse più elevati andranno a vantaggio di compagnie assicurative e banche. Si prevede inoltre che la deregolamentazione possa favorire il mercato del private equity, caratterizzato da fusioni e acquisizioni, riducendo i requisiti in termini di capitali.

Anche le piccole e medie imprese dovrebbero rientrare tra i beneficiari. Da un lato, trarranno vantaggio dai tagli fiscali previsti; dall’altro, Trump ha recentemente ipotizzato un dazio generale del 60% sulle importazioni di beni dalla Cina e del 20% sui beni importati dal resto del mondo. Sebbene non ci aspettiamo che un regime doganale di tale portata venga implementato, il settore industriale statunitense potrebbe comunque beneficiare di un aumento delle tariffe di importazione e della conseguente protezione dalla concorrenza internazionale.

Unione europea

Anche senza un massiccio aumento dei dazi statunitensi, l’Europa deve già confrontarsi con diverse sfide. Tra queste si annoverano la difficile situazione politica ed economica in Germania, in particolare nell’industria automobilistica tedesca, e le preoccupazioni per la situazione congiunturale in Cina, un mercato in crescita fondamentale per molte imprese europee, in particolare nel settore dei beni di consumo. Se dovessero arrivare dazi statunitensi molto più elevati per l’Europa, le imprese maggiormente colpite sarebbero quelle con scarse capacità produttive oltreoceano o con volumi di esportazione elevati direttamente negli Stati Uniti di prodotti fabbricati in Cina.

Cina

È molto probabile che si verifichi un aumento dei dazi sulle importazioni cinesi. Tuttavia, dubitiamo che raggiungeranno l’ordine di grandezza del 60% propagandato durante la campagna elettorale. Nonostante ciò, queste prospettive pesano sul mercato azionario cinese. È quindi prevedibile che Pechino reagirà con un sostegno monetario e fiscale ancora maggiore, al fine di stimolare la domanda interna e attenuare almeno parzialmente lo shock dei dazi.

Nel complesso le prospettive rimangono immutate

Nell’insieme, restiamo ottimisti per le azioni. Il calo dei tassi di interesse rimane il principale motore di rendimento. Considerando le incertezze legate alla questione dei dazi, è consigliabile rafforzare la diversificazione tra le varie regioni e valutare una ridistribuzione regionale non appena vi sarà maggiore chiarezza.

Andrej Franz

Specialista in investimenti

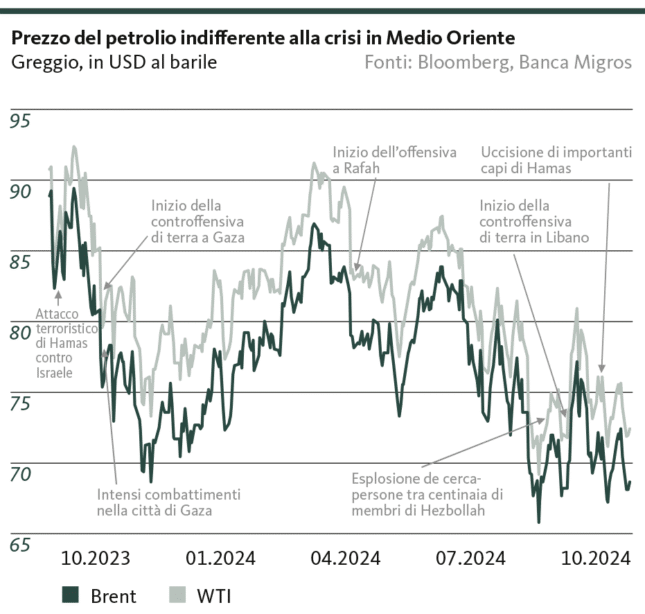

Investimenti alternativi

Tendenza laterale per petrolio e oro

La presidenza Trump si ripercuote anche sugli investimenti alternativi. Il canale laterale delle quotazioni petrolifere rimane ben sostenuto, mentre il prezzo dell’oro non tornerà più al livello record di fine ottobre.

In materia di protezione climatica e ambientale si stanno già delineando i primi contorni del programma di governo di Donald Trump. È probabile che gli Stati Uniti sotto la sua presidenza escano nuovamente dall’accordo di Parigi sul clima. È utile ricordare che gli Stati Uniti avevano già lasciato l’accordo durante il primo mandato del repubblicano, per poi rientrarvi sotto l’amministrazione Biden. Nel nuovo mandato di Trump, inoltre, si profila la minaccia di un ritiro americano dalla Convenzione quadro delle Nazioni Unite sui cambiamenti climatici (UNFCCC). In tal caso, gli Stati Uniti non parteciperebbero per almeno quattro anni alle trattative climatiche globali e cesserebbero di essere un importante finanziatore dell’UNFCCC.

Uno specchio dell’economia mondiale

Anche a livello di politica interna, le energie rinnovabili potrebbero incontrare ostacoli durante la presidenza Trump. Il repubblicano non intende concentrarsi sull’elettromobilità, sulla produzione di energia alternativa o sulla decarbonizzazione, bensì sull’ulteriore promozione dell’indipendenza energetica americana. In ultima analisi, ciò si tradurrebbe in un ritorno marcato alle fonti di energia convenzionali e fossili.

Ciò avrebbe anche ripercussioni sul contesto degli investimenti. Se Trump attuerà la sua politica energetica come previsto, il potenziale di prezzo del petrolio americano (WTI) resterà limitato intorno ai livelli attuali. Tuttavia, poiché gli Stati Uniti perderebbero peso come acquirenti sul mercato internazionale del petrolio, anche gli aumenti di prezzo del petrolio europeo (Brent) sarebbero limitati soprattutto considerando che lo sviluppo economico in Europa non sembra suggerire un vento favorevole sul versante della domanda. Nonostante la guerra in Ucraina e i conflitti in Medio Oriente proseguano, riteniamo che le nostre previsioni di un andamento sostanzialmente laterale dei prezzi del petrolio rimangano ben supportate.

Più venti contrari per l’oro

Malgrado la recente correzione, riteniamo che il prezzo dell’oro sia ancora relativamente ben sostenuto. Le considerazioni su tassi di interesse e inflazione si bilanciano per il momento, suggerendo tutto sommato un movimento laterale. Tuttavia, questa previsione non esclude possibili oscillazioni significative nel breve termine.

Santosh Brivio

Senior Economist

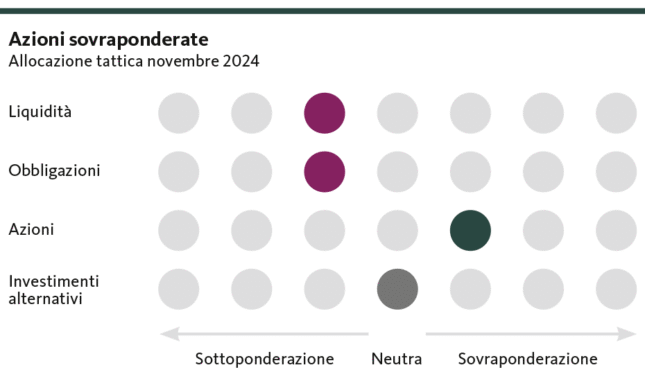

Il nostro posizionamento

Nessuna modifica dell’esposizione

Nel mese della rielezione di Trump alla Casa Bianca, attendiamo una stabilizzazione dei mercati finanziari e manteniamo invariata l’esposizione neutrale.

La vittoria di Trump ha scatenato una reazione euforica sul mercato azionario statunitense e il dollaro si è apprezzato rispetto alla maggior parte delle valute. Nel contempo, le quotazioni delle criptovalute sono schizzate alle stelle. Tuttavia, l’elezione di Donald Trump non cambierà molto le nostre prospettive a medio termine. Restiamo fedeli alla nostra esposizione leggermente ciclica.

Azioni

sovraponderazione

In seguito alla vittoria elettorale di Donald Trump, il mercato azionario statunitense ha registrato un netto rialzo. Più cauta è stata la reazione dei mercati azionari di altri Paesi sviluppati, nel timore dell’impatto sulla crescita economica dei dazi prospettati dal neopresidente durante la campagna elettorale. In generale, il contesto per le azioni rimane positivo sullo sfondo del calo dei tassi, di un’inflazione leggermente aumentata e delle aspettative di un atterraggio morbido negli Stati Uniti.

Obbligazioni

leggera sottoponderazione

L’accelerazione della disinflazione a livello globale consente alle banche centrali di abbassare i tassi di riferimento più rapidamente di quanto ipotizzato solo qualche mese fa. Anche se i fattori geopolitici continuano a determinare aumenti dei rendimenti a breve termine, in generale le obbligazioni perdono un po’ di attrattiva con il calo dei tassi.

Investimento alternativo

ponderazione neutrale

Il calo dei tassi, unito al basso dinamismo nel settore edile e alla domanda ancora sostenuta, dovrebbe fornire sostegno al mercato immobiliare locale: non si intravede un’inversione di tendenza nel rialzo dei prezzi degli immobili residenziali in Svizzera. Dopo aver raggiunto un nuovo massimo storico, il prezzo dell’oro si sta consolidando su livelli elevati.

Valentino Guggia

Economist

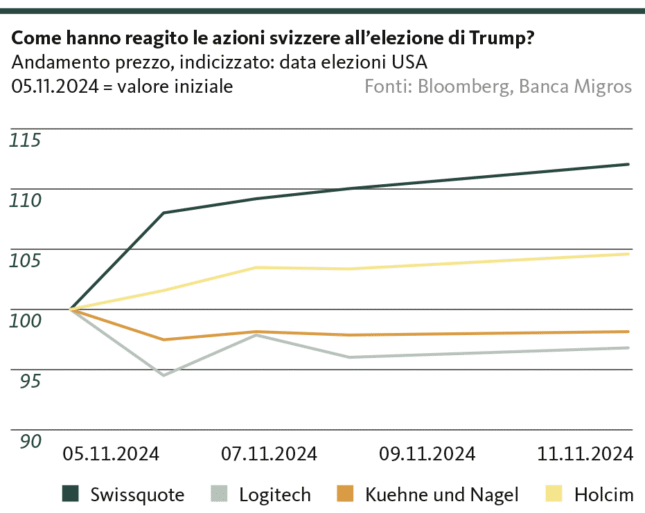

Tema centrale

Trump: impatto sulle azioni svizzere

Per le imprese svizzere gli Stati Uniti rappresentano il mercato di sbocco più importante in termini di valore, con un export annuo pari 56 miliardi di franchi. Dopo la vittoria di Trump, gli investitori devono rivalutare i propri portafogli, in considerazione dei suoi piani protezionistici?

L’elezione di Donald Trump solleva molti interrogativi per le imprese svizzere. Da un lato, ne apprezzano la politica favorevole all’economia con deregolamentazione e imposte societarie più basse negli Stati Uniti. Dall’altro, i dazi prospettati sulle importazioni destano grande preoccupazione. La Svizzera è un Paese esportatore che genera metà dei propri ricavi all’estero. In un contesto di politiche commerciali sempre più protezionistiche, per le imprese svizzere è indispensabile riflettere sulle proprie esportazioni. Ma se partiamo dal presupposto che i dazi giocheranno un ruolo sempre più rilevante in futuro, quali azioni d’imprese svizzere sono meglio posizionate e quali ne soffriranno maggiormente?

Più che il settore in cui un’azienda opera, sarà fondamentale la presenza delle imprese svizzere negli Stati Uniti. Già nell’ultimo mandato di Trump i dazi doganali erano un tema centrale e in seguito alla guerra commerciale con la Cina molte imprese svizzere hanno optato per una presenza produttiva oltreoceano. Con circa 300 miliardi di investimenti diretti, la Svizzera è il settimo maggiore investitore estero. Con una succursale negli Stati Uniti, le imprese svizzere non solo possono evitare i dazi, ma possono anche beneficiare di opportunità di crescita nettamente migliori e di imposte societarie più basse rispetto a quelle europee. Tra queste aziende ci sono ABB, che sta ampliando i propri stabilimenti negli Stati Uniti, e il produttore di cemento Holcim, che prevede di quotare in borsa la sua divisione americana l’anno prossimo. Mentre i titoli industriali svizzeri presenti negli Stati Uniti beneficiano della crescita economica e della reindustrializzazione voluta a livello politico, i piani di deregolamentazione di Trump favoriscono i titoli finanziari svizzeri come Swissquote e Partners Group.

Le piccole e medie imprese svizzere (PMI) con un’elevata quota di esportazioni e che non dispongono di mezzi finanziari sufficienti avranno difficoltà ad aprire una filiale produttiva negli Stati Uniti. Saranno queste ultime a risentire maggiormente dei dazi all’importazione previsti. Anche le imprese con un’elevata quota di produzione in Cina, come ad es. Logitech, saranno penalizzate poiché una produzione cinese comporterà con molta probabilità dazi particolarmente elevati. Il secondo mandato di Trump potrebbe rivelarsi difficile anche per l’operatore logistico Kühne und Nagel, poiché il nuovo regime doganale rischia di intensificare i conflitti geopolitici e di modificare le catene di approvvigionamento. Le prime reazioni di alcuni titoli azionari svizzeri in borsa hanno già evidenziato le opportunità e le preoccupazioni legate all’amministrazione Trump.

Andrea Bally

Specialista in investimenti

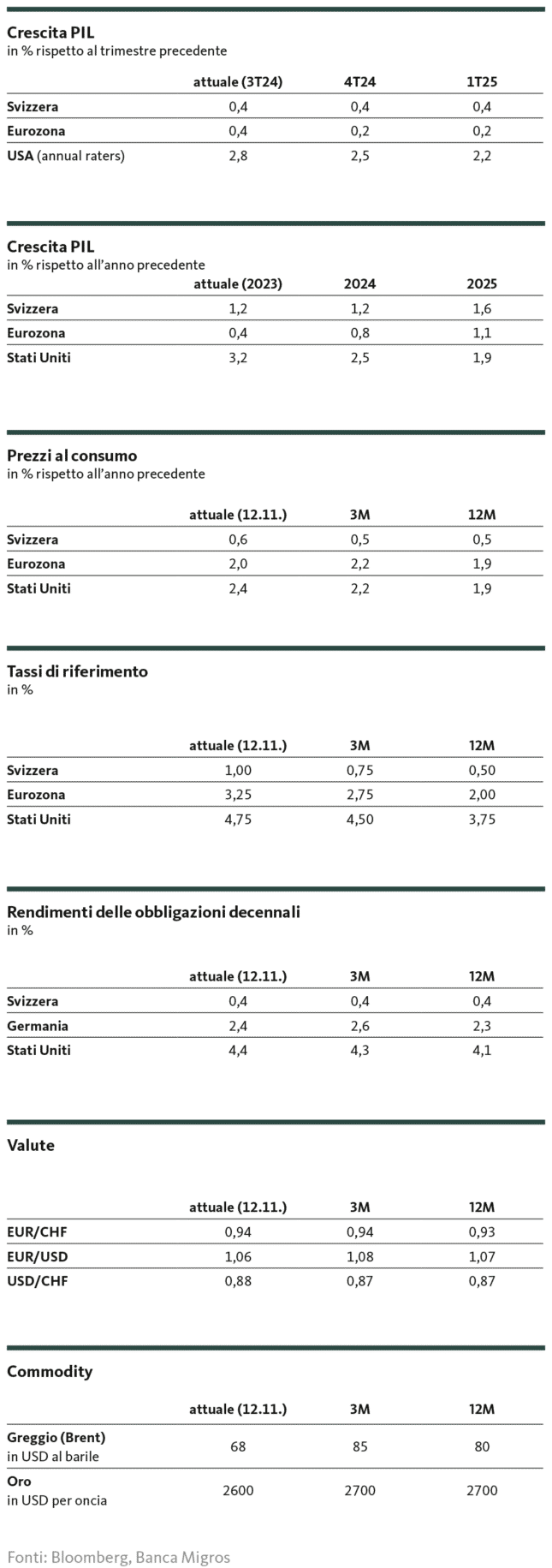

Le nostre previsioni

Tardano ad arrivare forti impulsi

Congiuntura

La congiuntura svizzera si mantiene solida e si prefigge una solida crescita annua. Negli Stati Uniti, per il momento, i timori di recessione sono definitivamente scongiurati e il motore dell’economia va a gonfie vele. La ripresa nell’Eurozona, invece, rimane vulnerabile e caratterizzata da maggiori rischi al ribasso.

Inflazione

In tutto il mondo l’inflazione è al ribasso. Negli Stati Uniti rimarrà in un terreno eccessivo ancora per lungo tempo, mentre gli attuali tassi d’inflazione nell’Eurozona dovrebbero registrare un minimo intermedio. Gli effetti di base in esaurimento causeranno di nuovo una maggiore spinta al rialzo dei prezzi entro il quarto trimestre. In Svizzera, la stabilità dei prezzi non è a rischio per ora.

Tassi d’interesse

La BNS prevede di ridurre il tasso di riferimento altre due volte entro la prossima estate. La BCE ha accelerato il ritmo e nei prossimi 12 mesi porterà il tasso di riferimento a un livello neutro. La Fed adotterà un approccio ancora più cauto in seguito alla solidità dell’economia e alla possibile pressione inflazionistica derivante dal programma economico di Trump.

Sui mercati dei capitali esteri, il livello elevato dei tassi d’interesse persiste. Tuttavia, in Svizzera, il potenziale di rialzo è molto limitato.

Valute

I movimenti del franco rimangono contenuti, sia nei confronti del dollaro che dell’euro. Per entrambe le coppie di valute ci aspettiamo un range di negoziazione relativamente ristretto.

Santosh Brivio

Senior Economist

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.