Après une vie professionnelle bien remplie, vous vous réjouissez d’aborder la prochaine étape passionnante de votre vie et caressez l’idée d’une retraite anticipée? Mais vous vous posez de nombreuses questions: vos finances suffiront-elles pour vous permettre de maintenir votre niveau de vie? À quelles pertes de revenu faut-il s’attendre? Quelle sera l’ampleur des lacunes et comment les combler au mieux? Voilà ce que vous devez savoir.

Retraite anticipée à 50 ans: à partir de quand peut-on prendre sa retraite?

La prévoyance professionnelle autorise en principe une retraite anticipée à partir de 58 ans en fonction du règlement de caisse de pension. Mais bien souvent, le capital de vieillesse épargné ne suffit pas à financer une retraite prolongée. De plus, il faut s’attendre à une réduction annuelle de 5 à 8% de la prestation de la caisse de pension. Et puis, si le revenu professionnel diminue avant l’âge de référence AVS, cela se solde par une perte de revenu qu’il faut compenser. Autrement dit, prendre sa retraite anticipée coûte cher – et dépend des exigences et des besoins de chacun(e). Il est conseillé de faire un premier état des lieux dès 50 ans. Cela permet d’anticiper et de prendre suffisamment d’avance pour avoir le temps de combler les pertes financières.

Retraite anticipée: comment procéder?

Si l’on se penche suffisamment tôt sur sa situation financière, on peut tout de même réussir sa sortie anticipée du marché du travail. Aidez-vous des check-lists ci-après:

1. Préparation et planification

- Faites-vous une vue d’ensemble de vos finances et établissez un budget tenant compte de vos revenus, de vos dépenses, de votre patrimoine et de vos dettes (prêt hypothécaire compris) – sans oublier les soins de santé et les assurances!

- Déterminez à quel moment vous pourrez toucher au plus tôt votre rente AVS et vos avoirs de caisse de pension.

- Demandez à votre employeur si, éventuellement, il soutiendrait financièrement une retraite anticipée, par exemple par une rente transitoire jusqu’à l’âge ordinaire de la retraite.

2. Style de vie et logement

- Réfléchissez au style de vie que vous souhaitez vous offrir à la retraite et aux coûts qui disparaîtront à cette étape de votre vie.

- Vérifiez si votre revenu est assuré ou si votre patrimoine suffira si vous vivez jusqu’à un âge très avancé, si vous avez des dépenses imprévues, si le rendement de vos placements est plus faible qu’escompté ou si l’inflation est plus élevée que prévu.

- Si votre revenu est inférieur à vos dépenses, déterminez combien de capital il vous faudra pour combler la différence. Trouvez des solutions pour épargner au mieux ce capital (p. ex. pilier 3a, rachat dans la caisse de pension, placements en titres).

3. Conseil et expertise

- Discutez de vos projets dans le cadre d’un conseil financier afin de comprendre pleinement les conséquences financières de la retraite anticipée, y compris du point de vue fiscal.

- Déterminez à l’aide d’un conseil financier le meilleur moment et la meilleure manière de récupérer vos avoirs de prévoyance du 2e pilier et du pilier 3a (rente ou retrait en capital).

- Discutez, dans le cadre d’un conseil financier, de la manière d’optimiser votre patrimoine avant et après votre départ à la retraite et de l’opportunité d’un rachat dans la caisse de pension.

- Vérifiez dans le cadre d’un conseil financier si vous pourrez assumer votre logement en propriété à la retraite.

4. Délais

- Voyez avec votre caisse de pension quels sont les délais pour le retrait en capital souhaité et manifestez-vous suffisamment à l’avance.

- Une fois à la retraite anticipée, contactez votre caisse de compensation AVS et versez les cotisations AVS des personnes sans activité lucrative. Toute lacune de cotisation peut entraîner une réduction de votre rente.

Informez l’agence AVS compétente au plus tard trois mois avant la perception de la rente AVS afin que votre première rente vous soit versée à temps.

Calcul de la retraite anticipée: puis-je me le permettre?

Pour savoir si une retraite anticipée est financièrement supportable, il vous faut des chiffres concrets, notamment sur les lacunes de prévoyance.

- Besoin annuel: calculez tout d’abord vos besoins financiers annuels (voir point 1 de la check-list ci-dessus) et déterminez si le chiffre obtenu vaudra aussi au moment de votre départ à la retraite. Il se peut qu’il atteigne 80% du revenu, comme évoqué ci-dessus. Mais ce n’est qu’une partie du calcul. L’autre concerne la rente elle-même.

- Rente annuelle: déterminez ensuite le revenu issu de la rente AVS (1er pilier, peut être demandé à la caisse de compensation cantonale) et de la rente de la caisse de pension (2e pilier, indiqué sur le certificat de prévoyance). La rente annuelle est généralement inférieure aux besoins annuels, surtout en cas de retraite anticipée. Autrement dit, il y a une différence.

- Différence: afin d’anticiper, nous extrapolons cette différence à l’espérance de vie. Cela signifie que nous multiplions la différence par un facteur de 25 – valeur indicative fiable de l’espérance de vie résiduelle moyenne d’une personne de 65 ans en Suisse. Dans le cas de la retraite anticipée, ce facteur augmente naturellement du nombre d’années correspondant. Il est à noter que ce calcul ne tient pas compte de l’inflation et que de ce fait, les lacunes de prévoyance sont amenées à augmenter.

- Le résultat de cette extrapolation indique à peu près à quelles lacunes de revenu ou de prévoyance il faut s’attendre. La question qui se pose est de savoir comment combler cette différence dans la rente annuelle.

Retraite anticipée: quelles sont les conséquences fiscales?

On pourrait s’attendre à ce que la charge fiscale diminue sensiblement lorsque l’on passe d’un revenu élevé tiré de son activité lucrative à une rente plus faible. Mais la retraite anticipée n’entraîne pas nécessairement d’allègement fiscal. En effet, la rente des retraités est entièrement imposable. De plus, il n’est plus possible de déduire les frais professionnels tels que les trajets domicile-travail ou le repas de midi. Les versements dans le pilier 3a fiscalement déductibles, eux aussi, ne sont plus possibles une fois à la retraite. N’oubliez donc pas d’analyser les conséquences fiscales d’une retraite anticipée en faisant appel à un conseil financier.

Comment compenser les pertes de revenu?

Plusieurs solutions permettent de combler la différence de revenu entre la retraite anticipée et la retraite ordinaire:

- Retrait anticipé de la prestation de la caisse de pension: liberté de choix limitée. Quiconque retire ses prestations de caisse de pension de manière anticipée le constate: le capital vieillesse est moins élevé qu’en cas de retraite ordinaire, car il manque des années de cotisation et des bonifications d’intérêts. Par ailleurs, les caisses de pension réduisent quant à elles le taux de conversion – qui permet de convertir l’avoir en rente à vie – de 0,15 à 0,2 point de pourcentage par année de retrait anticipé. Ainsi, ceux qui quittent le monde du travail deux ans plus tôt renoncent vite à plus de 10% de rente.

- Retrait anticipé de la rente AVS: non recommandé. Il est possible de percevoir la rente AVS de manière anticipée. Mais cela peut alors réduire significativement le montant perçu à vie.

- Rente transitoire: recommandée selon les cas. De nombreuses caisses de pension proposent aux personnes en retraite anticipée une rente transitoire qui leur permet d’éviter un retrait anticipé de la rente AVS. Ce type de rente est surtout intéressant si l’employeur participe à son financement ou si l’on s’attend à une espérance de vie fortement réduite. La plupart du temps, les personnes en retraite anticipée doivent toutefois financer elles-mêmes la rente transitoire en puisant les rentes versées dans l’avoir épargné auprès de la caisse de pension.

- Épargne privée: recommandée. Pour faire la transition, le mieux est l’épargne privée, comme l’avoir du pilier 3a ou l’éventuel avoir de libre passage, que l’on peut retirer en principe jusqu’à cinq ans avant l’âge de référence AVS. Les avoirs d’assurances vie en capital s’y prêtent également – à condition d’être versés pendant la retraite anticipée. Il est rarement intéressant de résilier la police de manière anticipée, au risque de subir une perte. En général, la valeur de rachat est nettement inférieure au capital total versé.

Un rachat dans la caisse de pension est-il intéressant?

Certaines caisses de pension offrent à leurs assurés la possibilité de compenser la réduction des prestations résultant de la retraite anticipée en autorisant des rachats facultatifs. Les assurés qui ont déjà effectué des rachats à hauteur de l’intégralité des prestations ordinaires peuvent alors effectuer des rachats supplémentaires. Le montant maximal de rachat figure sur votre certificat de la caisse de pension. Autre avantage: vous pouvez déduire vos rachats du revenu imposable.

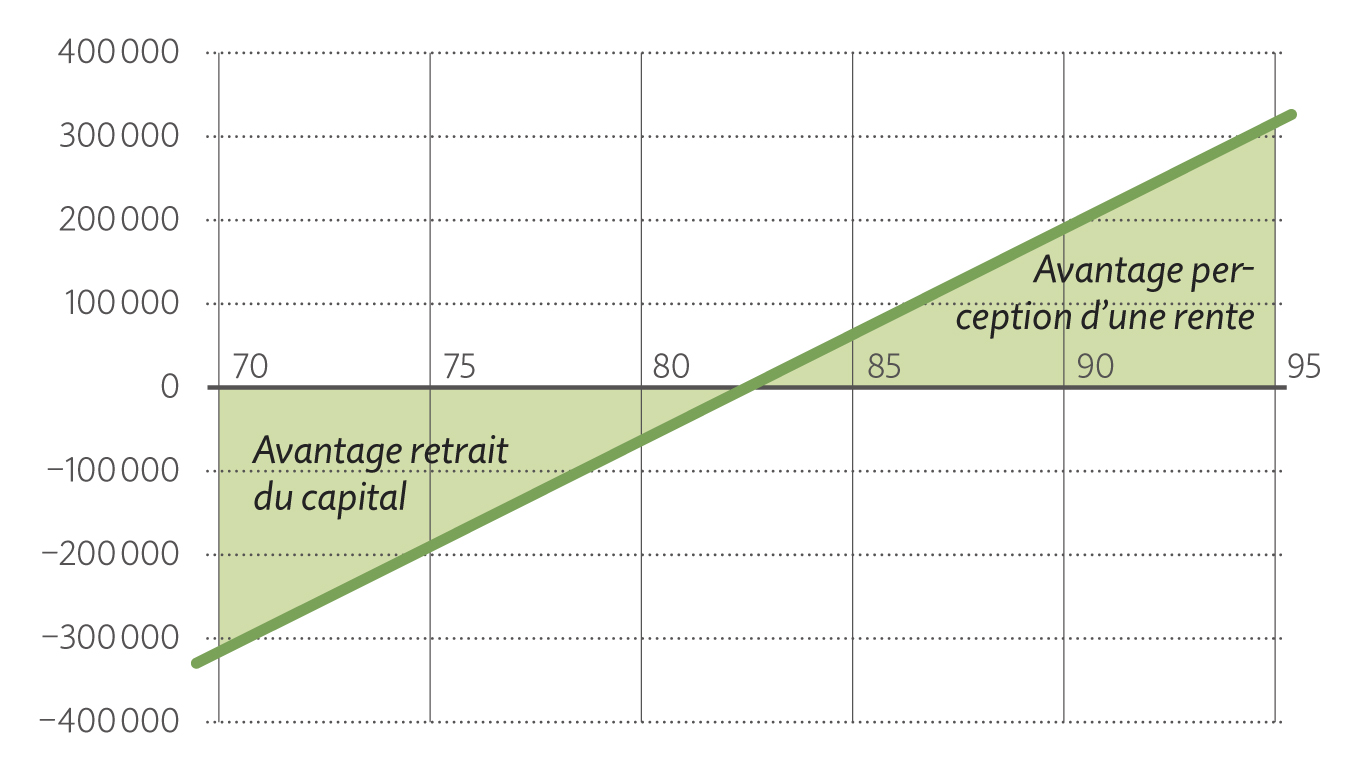

Rente ou capital?

Lorsque l’on a de bonnes chances d’atteindre un âge avancé, il vaut mieux choisir la solution de la rente. C’est ce que montre le graphique ci-dessous avec notre modèle de calcul.

L’espérance de vie détermine par conséquent s’il vaut mieux opter pour la rente ou le retrait en capital. Dans ce calcul, la rente est plus avantageuse à partir d’une espérance de vie de 83 ans. Exemple de calcul pour une personne célibataire avec un capital CP de 500 000 francs. Hypothèses: taux de conversion de 6,8%, taux marginal d’imposition de 20%, rendement du capital de 1,5%, impôt sur le versement du capital de 8%.

Puisque le capital de prévoyance diminue en cas de retraite anticipée, le risque de longévité augmente lui aussi. Avec le retrait de capital, votre patrimoine risque grandement de ne pas suffire si vous vivez plus longtemps que la moyenne. Avec la rente, vous faites le choix de la sécurité.

Cette décision – rente ou retrait en capital – affecte non seulement le montant et la sécurité de votre revenu une fois à la retraite, mais aussi votre flexibilité financière, vos impôts et la couverture de vos proches. Il est donc important de connaître et de peser soigneusement les avantages et inconvénients de chaque solution.

L’alternative de la retraite partielle

En êtes-vous arrivé(e) à la conclusion que vous ne pouvez pas vous permettre de partir en retraite anticipée? Dans ce cas, la retraite partielle est peut-être la solution qu’il vous faut. Car s’arrêter progressivement de travailler coûte beaucoup moins cher qu’une retraite anticipée et offre également de nombreux autres avantages.

Retraite anticipée involontaire suite à une perte d’emploi

Lors d’une vague de licenciements, les collaborateurs les plus âgés prennent souvent une retraite anticipée. Les personnes concernées doivent examiner de près toutes les options pour leurs avoirs de caisse de pension afin de limiter les pertes de revenu à la retraite. Vous pouvez rester assuré(e) auprès de l’ancienne caisse de pension, percevoir une rente de manière anticipée ou transférer l’avoir de vieillesse sur un compte de libre passage. Certains employeurs atténuent les conséquences financières d’une retraite anticipée involontaire en versant une indemnité de départ. Selon les cas, il peut s’avérer fiscalement judicieux de verser l’indemnité de départ dans la caisse de pension. Vous trouverez de plus amples informations à ce sujet, y compris un exemple de calcul, dans l’article «Sans emploi – qu’advient-il de la caisse de pension?».

Autres contributions: