Récession, hausse des taux, inflation, guerre: les conditions cadres ne semblent guère favorables aux investissements boursiers. Mais pour les investisseurs et investisseuses axés sur le long terme, le moment pourrait être propice pour entrer sur le marché. Dans ce contexte, le soutien de professionnels des marchés financiers est recommandé.

Les investisseurs et investisseuses sont actuellement face au pire des scénarios: récession, hausse des taux d’intérêt et inflation, auxquels s’ajoutent la guerre en Ukraine et les risques géopolitiques. Rien d’étonnant, dès lors, que l’indice d’actions mondial MSCI World ait déjà perdu cette année plus de 20% par rapport à son plus haut niveau.

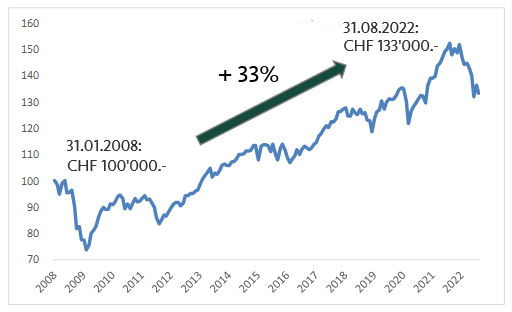

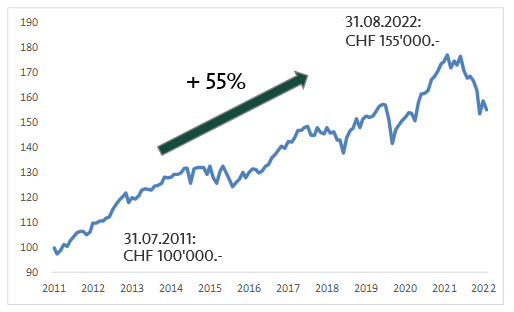

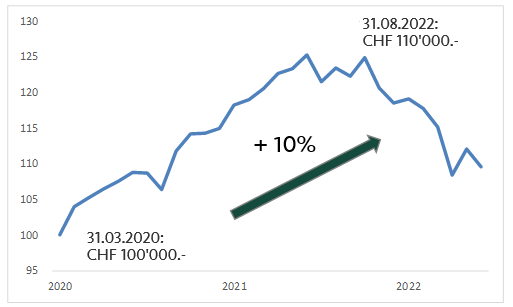

L’analyse de la Banque Migros montre toutefois qu’un tel effondrement n’est pas un événement unique. Depuis 2005, il y a eu trois krachs lors desquels le MSCI World a perdu 15% par rapport au plus haut des six mois précédents: la crise financière de 2008, la crise de l’euro de 2011 et la crise du coronavirus de 2020. L’analyse montre également que dans ces trois situations, les opportunités d’achat se sont révélées avantageuses pour les investisseurs et investisseuses axés sur le long terme.

Potentiel de rendement à deux chiffres: ne pas céder à l’instinct grégaire

Crise financière de 2008, crise de l’euro de 2011, crise du coronavirus de 2020: en entrant sur le marché avec un mandat de gestion de patrimoine après un plongeon de 15% et en choisissant un mix de patrimoine avec environ 50% d’actions, les investisseurs et investisseuses ont chaque fois réalisé à long terme un rendement à deux chiffres (voir graphiques).

Comment expliquer ces bons résultats? La raison réside dans la psychologie boursière. La branche de la finance qui s’intéresse au comportement d’investissement s’appelle la finance comportementale (Behavioural Finance). Il en ressort que la plupart des investisseurs et investisseuses se laissent fortement guider par leurs émotions, et que la peur et l’appât du gain sont les moteurs de nombreux mouvements du marché. Aujourd’hui, c’est la peur qui domine. Dans un tel environnement, il peut être intéressant d’adopter une position contraire à l’instinct grégaire et de ne pas suivre le mouvement (Contrarian Investing). Acheter quand tout le monde vend peut être rentable à long terme.

Market timing: ne pas manquer la tendance haussière à long terme

Acheter quand tout le monde vend: cela semble simple, mais le timing dans le cas particulier est loin de l’être. L’analyse de la Banque Migros montre que le timing de l’entrée en cas de perte de 15% sur le marché des actions n’est pas toujours idéal. Après coup, on peut dire que les personnes qui, lors de la crise financière p. ex., auraient investi après la perte de 15% en janvier 2008, auraient procédé à l’achat trop tôt. En effet, suite à d’autres plongeons des marchés boursiers, elles auraient subi une perte temporaire pouvant atteindre 26%. Elles n’auraient cependant pas manqué la reprise boursière à long terme qui a suivi, laquelle a généré un rendement total d’environ 33% à ce jour.

La possibilité de réaliser de bons rendements à long terme avec un investissement existe aujourd’hui aussi, en dépit de la correction actuelle du marché. Les conditions cadres économiques et géopolitiques défavorables continueront de tenir les bourses en haleine au moins jusqu’à la fin de l’année, mais le climat peut vite évoluer. Si des signes clairs de détente en matière d’inflation et/ou dans le cadre de la guerre en Ukraine devaient apparaître, les marchés boursiers devraient rapidement se redresser.

Toutefois, en tant qu’investisseur ou investisseuse privé(e), traverser une telle phase de marché négative sans soutien professionnel est éprouvant et la charge psychique peut conduire à de mauvaises décisions de placement. On peut y remédier en déléguant les décisions de placement à des professionnels de la finance dans le cadre d’un mandat de gestion de patrimoine ou d’une solution de fonds, ou encore en recourant au soutien de spécialistes en placement dans le cadre d’un mandat de conseil en placement.

Solution stratégique: profiter d’évaluations attrayantes dans différentes classes d’actifs

Le redressement des marchés boursiers pourrait également être favorisé par l’évaluation des actions. En effet, celles-ci ont perdu beaucoup de terrain du fait des pertes de cours et sont donc plus attrayantes qu’en début d’année. Selon le fournisseur de données FactSet, le rapport cours/bénéfice prospectif de l’indice phare américain S&P 500 sur 12 mois est de 15,8. L’évaluation est donc nettement plus favorable que la moyenne pluriannuelle (18,6 sur 5 ans, 17 sur 10 ans).

Mais les actions ne sont pas les seules à être intéressantes à l’heure actuelle. Contrairement à de nombreuses autres corrections de marché, outre les actions, les obligations et certains placements alternatifs comme l’or ont eux aussi subi les pressions de ce marché baissier. Dans l’ensemble, la plupart des classes d’actifs cotent aujourd’hui nettement plus bas qu’en début d’année – un avantage pour les novices en termes de mandats de gestion de patrimoine et de fonds stratégiques. En effet, dans le cadre d’un mandat de gestion de patrimoine ou d’un fonds stratégique, les investissements n’ont pas lieu exclusivement dans des actions, mais dans plusieurs catégories de placement.

Investissement échelonné: réduire le risque de placement

Vous avez encore des incertitudes quant aux opportunités à long terme d’un engagement en bourse? Dans ce cas, un investissement échelonné est ce qu’il vous faut. Dans un premier temps, seul un montant partiel est investi. Si les cours continuent de baisser, il est possible d’acheter à meilleur compte et ainsi de baisser le prix d’acquisition. Par contre, si les cours augmentent, une partie de votre capital est déjà investie, ce qui réduit le risque d’être finalement à la traîne du marché en cas de hausse des cours.

Le plan d’épargne en fonds va encore plus loin: la somme d’investissement y est répartie en montants mensuels fixes. Vous achetez automatiquement plus de parts lorsque le cours baisse, et moins lorsqu’il augmente. L’avantage: l’échelonnement des montants de placement lisse les fluctuations de cours et réduit le risque de placement.

Investir simplement et confortablement: se lancer maintenant en ligne

Convenez d’un entretien de placement personnel chez vous par conseil vidéo ou dans une succursale. Ou bien lancez-vous directement en ligne: avec notre mandat de gestion de patrimoine Focus à partir d’un montant unique de 5000 francs ou avec un plan d’épargne en fonds à partir de 50 francs par mois déjà.

Ne pas oublier le compte d’épargne

Un patrimoine bien structuré ne comprend pas seulement des investissements en titres pour des objectifs de placement à long terme. Il comprend également des liquidités pour des objectifs d’épargne à court terme, d’un à deux ans, ainsi qu’un fonds d’urgence équivalent à plusieurs mois de salaire, plus important que jamais en ces temps d’incertitude économique. Un compte d’épargne permet de couvrir à la fois les objectifs de placement à court terme et les fonds d’urgence.