La rémunération de l’épargne est faible, mais le plan d’épargne s’offre en tant qu’alternative aux épargnants axés sur le long terme: des investissements réguliers vous permettent de bénéficier confortablement et en toute simplicité du potentiel de rendement des marchés des actions. Une opportunité de placement qui convient aussi tout particulièrement pour les petits montants d’épargne.

Période de vaches maigres pour les épargnants: la rémunération des comptes d’épargne est devenue pratiquement nulle. Mais il existe une alternative attrayante: le plan d’épargne. Il vous permet d’investir mensuellement, trimestriellement ou annuellement des sommes identiques dans des fonds de placement de la Banque Migros, que vous aurez sélectionnés en fonction de votre profil de risque.

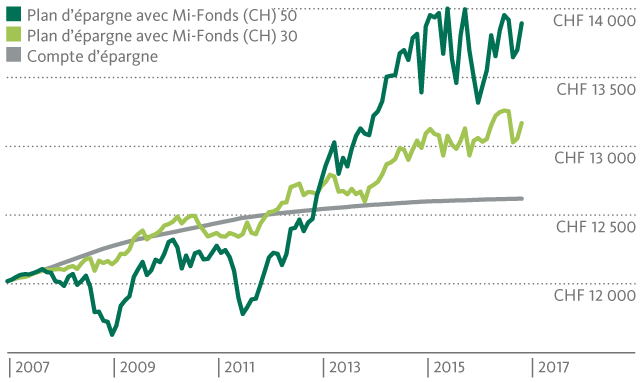

Un plan d’épargne permet d’obtenir à long terme des rendements supérieurs aux intérêts de l’épargne. Notre comparaison sur les dix dernières années l’atteste (voir graphique). Un rendement global d’au moins 5% aurait pu être réalisé en laissant son argent sur un compte d’épargne. Mais en transférant chaque mois des montants identiques d’un compte pour les investir p. ex. dans le Mi-Fonds (CH) 30, un fonds stratégique composé de quelque 30% d’actions, l’accroissement de valeur se serait élevé à environ 10%. Et même 16% à peine avec le Mi-Fonds (CHF) 50, dont la quote-part d’actions est d’environ 50%. (Veuillez noter que la performance passée n’offre aucune garantie de l’évolution future.)

Ce qui est décisif dans un plan d’épargne, c’est d’investir des montants fixes.

De la sorte, pendant les phases de boom, vous acquérez automatiquement moins de parts de fonds dont la valeur a augmenté, ce qui limite également les pertes potentielles en cas de retournement des bourses. Et inversement, après un krach, le montant d’investissement constant vous permet d’acheter un nombre plus élevé de parts – d’où des bénéfices supérieurs lors d’un rétablissement ultérieur des cours. En investissant régulièrement, sans s’essouffler, il n’y a donc pas lieu de s’inquiéter en cas de baisse momentanée des cours.

Et même des montants modestes permettent déjà de bénéficier des avantages du plan d’épargne.

Car à la Banque Migros, vous pouvez investir à partir de 50 francs par mois déjà. Et nous ne facturons toujours que 0,115% de commission de gestion pour le dépôt, sans frais minimums fixes.

Autre avantage: vous ne payez pas de frais de transaction lors de l’achat et de la vente de parts de fonds. Un aspect particulièrement important si vous investissez très régulièrement dans votre plan d’épargne, p. ex. chaque mois. Mais vous restez flexible, même avec un rythme de versement fixe: Vous pouvez adapter votre plan d’épargne à tout moment – de manière confortable, via e-banking également (voir encadré).