Malgré la poursuite d’une politique monétaire ultra-expansionniste, l’inflation japonaise est sur le chemin du retour. Or, la hausse des salaires réels incite, pour la première fois depuis longtemps, la banque centrale à espérer que la consommation privée décollera et soutiendra la croissance économique.

Le Japon est actuellement envahi par des touristes du monde entier. Le pays du soleil levant a tardivement levé toutes les restrictions relatives au Covid et n’a ouvert ses frontières au trafic extérieur qu’au printemps 2023. Depuis, le flux touristique s’est rapidement accéléré, atteignant environ 25 millions de visiteurs étrangers l’année dernière, un niveau proche des niveaux record des deux années précédant la pandémie. L’attrait des paysages, de la gastronomie et de la culture du Japon attire depuis longtemps de nombreux touristes suisses. Selon les données de l’industrie touristique locale, la demande s’est accélérée depuis la réouverture des frontières et l’année dernière, plus de 50 000 suisses ont visité le Japon.

Le Yen en chute libre…

Outre l’envie de voyager, il existe aussi une incitation financière à visiter le Japon. En effet, le yen s’est nettement affaibli ces dernières années en raison de la politique monétaire unique de la Banque du Japon (BoJ). Si l’on recevait en moyenne environ 110 yens pour un franc en 2019, ce chiffre est passé à presque 170 yens aujourd’hui. C’est une bonne nouvelle pour les personnes et les entreprises qui achètent des biens et des services au Japon. Comme le niveau des prix japonais a nettement moins augmenté au cours de la même période, l’appréciation de la monnaie suisse de plus de 35% en l’espace de cinq ans signifie une nette augmentation de notre pouvoir d’achat réel.

Par contre, la dépréciation du yen n’est pas une source de joie pour le secteur touristique suisse: le niveau élevé des prix en Suisse et la fonte de la valeur externe du yen ont entraîné une forte diminution du nombre d’arrivées et de nuitées de clients japonais. À titre d’exemple, en juillet dernier, la Suisse a accueilli deux fois moins de visiteurs japonais que cinq ans auparavant.

… mais pas d’hyperinflation

Ce recul semble indiquer que quelque chose ne va pas très bien pour les ménages japonais. Pendant longtemps, l’inflation a été un souhait de la banque centrale japonaise qui a dû faire face pendant des décennies à la déflation et à la faible croissance économique (voir aussi le «Point de vue» du 13 octobre 2023). Après la levée des restrictions liées à la pandémie, le Japon, comme presque tous les pays industrialisés, a connu une phase inflationniste, qui a atteint son point culminant en janvier 2023 avec un taux d’inflation de 4,3%, sans que la BoJ ne relève son taux directeur négatif. La politique de maintien de la BoJ pendant une période au cours de laquelle d’autres banques centrales telles que la Fed, la BCE ou même la BNS ont considérablement augmenté leurs taux directeurs, a eu un prix élevé: la dépréciation du yen, commencée pendant la pandémie, s’est encore accélérée

Le pays asiatique n’est pas riche en ressources naturelles et est particulièrement tributaire du commerce international de l’énergie. Compte tenu du net affaiblissement de la devise japonaise et de la forte hausse des prix à l’importation qui en découle, qui ont atteint des pics de près de 50% au second semestre 2022 en glissement annuel, la hausse des prix peut être considérée comme modérée.

L’inflation n’était donc pas l’objectif de la BoJ pour la détermination de sa politique monétaire: au lieu de cela, la croissance des salaires était au centre des préoccupations de la banque centrale. La BoJ vise une inflation annuelle de 2% alimentée par les hausses réelles des salaires. Cela stimulera la consommation privée et l’ensemble de la croissance économique.

À moyen terme, ce point de vue est plausible. Principalement en raison du vieillissement de la population et des pénuries de main-d’œuvre, le coût du facteur de production a donc tendance à augmenter (il faudra encore attendre jusqu’à ce que les progrès dans les domaines de l’intelligence artificielle et de l’automatisation compensent leur effet).

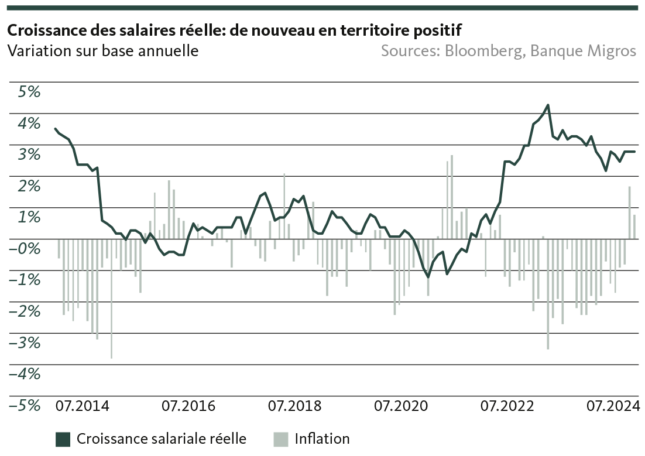

La situation de départ est différente à court terme: les employeurs japonais sont plutôt réticents à augmenter les salaires. Il est d’autant plus remarquable que les employeurs et les salariés se soient mis d’accord cette année sur une augmentation réelle des salaires pour la première fois depuis deux ans et demi.

Pas encore de moteur de la croissance économique

Ce retour à une croissance positive des salaires réels a incité la BoJ à relever son taux directeur pour la première fois depuis 17 ans et à deux reprises (de -0,1% à 0,25%). Cela a aussi provoqué un choc sur les marchés financiers, nombre d’investisseurs ayant dû résilier prématurément leurs opérations de portage (carry trades). Sur l’économie réelle, la politique monétaire japonaise reste ultra-expansionniste, et il ne faut donc pas s’attendre à des répercussions négatives sur la croissance économique. L’objectif de la banque centrale est que la forte croissance des salaires conforme aux normes japonaises incite les Japonais à renforcer la croissance de la consommation privée. C’est en effet ce dont l’économie japonaise a besoin: en effet, elle semble se remettre de la faiblesse du second semestre 2023, mais elle a besoin d’impulsions nationales pour contrer un éventuel ralentissement de l’importante demande extérieure de la part des États-Unis et de la Chine.

Et le taux de change? Tant que la BoJ ne resserrera pas sensiblement sa politique monétaire, le yen continuera de s’affaiblir. Pour le plus grand plaisir des futurs visiteurs du pays des cerisiers en fleurs.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.